从医药电商界的“元老”B2C平台,到押注互联网慢病管理赛道,方舟健客首次冲刺港交所。

文丨权公子

01

核心收入靠“卖药”,3年半亏损超7亿

11月21日,方舟云康控股有限公司(以下简称“方舟健客”)在港交所递表申请港股主板IPO,花旗、瑞银集团及农银国际为其联席保荐人。

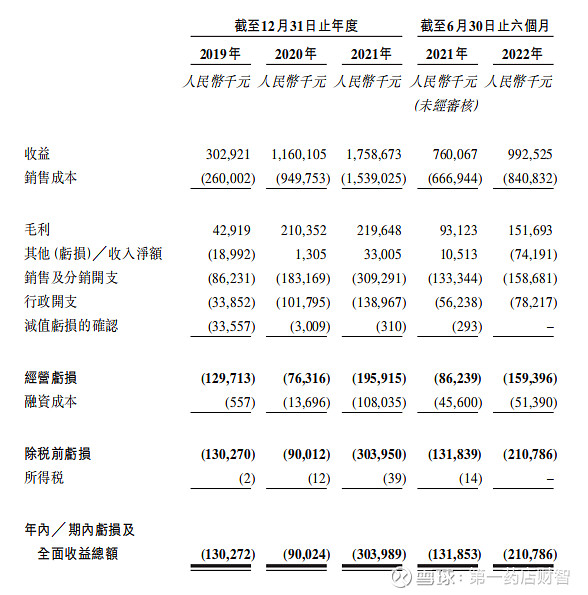

业绩方面,于2019年度、2020年度、2021年度以及2021年、2022年截至6月30日止六个月公司收入分别约为3.03亿元、11.6亿元、17.59亿元、7.6亿元、9.93亿元。其中,公司的毛利分别约为0.43亿元、2.1亿元、2.2亿元、0.93亿元、1.52亿元。

方舟健客建立起了三大业务,分别为综合医疗服务、线上零售药店服务以及定制化内容及营销解决方案业务。其中,线上零售药店服务主要是“卖药”,这是公司最为主要的收入来源。2019-2021年2022年前6月,线上零售药店业务的收入占比分别为,73.4%、74.5%、57.5%及62.8%。在线下“卖药”方面,方舟健客也经营多家线下药店,在往绩记录期对公司收益作出些微贡献。此前,方舟健客的线下药店就入选广州首批“双通道”药店名单。

不过,互联网医疗一直都是高投入的赛道,亏损上市是常态。“卖药”虽然都能盈利,但布局互联网医疗生态却很“烧钱”。方舟健客也是如此,2019年至2021年,方舟健客亏损额分别为1.3亿元、9002.4万元及3.04亿元;2022年上半年,方舟健客的亏损额由1.32亿元增至2.21亿元。三年半时间,方舟健客累计亏损约7.35亿元。

方舟健客的业务模式侧重于慢性病这个细分领域,与此前6月份港股上市的智云健康科技集团(简称“智云健康”)的定位有一些相近,智云健康是“慢病管理”第一股,服务超17万家药店,其商业模式是为医院和药店提供医疗用品和SaaS产品,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具,所有均围绕着慢病管理。

资料显示,智云健康的主要收入来源是院内解决方案,包括销售医院医疗用品、医院SaaS以及数字营销。智云健康院内解决方案收入由2019年的1.77亿元,上升到2021年底的12.72亿万元,占比高达72.4%。

但对比之下,方舟健客的收入模式更为类似京东健康和阿里健康的“医+药”模式,只是专注于慢病的细分领域。用方舟健客的话来说:公司打造了创新的闭环业务模式,提供全方位的综合慢病管理服务。方舟健客称,2021年公司处方药商品交易总额共人民币17.3亿元,按处方药商品交易总额计,公司在中国互联网对消费者慢病管理市场排名第一。

02

5轮融资规模合计约为1.7亿美元

说起来,方舟健客是中国医药电商B2C的“元老级”企业。要论赶早上市,京东健康、阿里健康、1药网、叮当健康先后于港股、美股上市。若说创始人“上岸”,康爱多等同期创业的电商“老炮”已“卖掉”企业,开启二次创业。目前,同期仍在冲刺港股上市的还有泉源堂等企业。

此时,在港股“乍暖还寒”的大环境下冲刺上市,对方舟健客等互联网医疗企业来说,面临着内外部经营环境变化的双重挑战。

方舟健客创始人、董事长兼首席执行官谢方敏此前曾公开表示,按照科技医疗的不同业态,健客的发展轨迹分为四个阶段,即网上药店阶段、医药电商阶段、移动医疗阶段、智慧医疗阶段。

资料显示,方舟健客的前身是由广东健客业务重组而来,广东健客于2007年成立,以网售药的医药电商为主营,2009年成为广东首家(B2C)互联网药品合法经营企业,也是全行业为数不多的拿到ABC三证的企业,2010年开始经营网上药店业务。2011年健客开始布局在线问诊,并于2012年上线了“掌上医生”,建立购药与问诊结合的服务模式,之后逐渐延伸至移动医疗、智慧健康领域。2016年,健客获得A轮1亿美元融资,2018年,健客宣布获得1.3亿美元B轮融资,并预计2019年赴美上市。

2016年,健客开始业务重组,此后3年,其若干资产及知识产权由健客转移至重组前集团(Yunyi Inc.是重组前集团的最终母公司)。而后经历一系列变动,2019年9月方舟云康控股有限公司成立。

招股书显示,截至目前,方舟健客累计获得5轮融资,融资规模合计约为1.746亿美元。

03

互联网医疗的下一个关键点,是什么?

客观来说,无论是专注于慢病管理服务平台,还是布局全生命周期的互联网医疗企业,当前,互联网医疗企业的融资能力稍比前两年减弱不小,因此企业瞄准“数字化”、“健康服务管理”等资本故事不断重构及完善。可以说,互联网医疗发展至今,无论是“卖药”+医疗,或者纯互联网医疗布局,如今的互联网医疗的大环境,已经绝不仅仅是“线上那点事儿”,也不是靠“卖药”存续。

《第一药店财智》此前采访好大夫在线创始人兼CEO王航,他说道,互联网医疗在2022有几个关键的风向标,首先是国家有两个关键的监管政策落地,一个是《互联网诊疗监管细则》,一个是《药品网络销售监管办法》,这两个文件是针对于刚才行业版图里最关键的两个环节,一个是针对于医疗,一个是针对于药品供应,可以说整个行业进入规范发展的大局。

另外是,上海公立医院在疫情期间发的停诊公告,线下门诊停了,但是互联网医院正常开诊,可以说,互联网医院已经变成公立医院特别是三级以上医院的标配。第三个风向标是二十大报告,促进优质医疗资源扩容和区域均衡布局,这是未来五到十年中国医疗行业里面最核心的一件事,这三个是以后发展的重点。

从上述的几个政策监管的态度,可以看到,以卖药为最终目的的医疗服务平台将面临很大的挑战。而互联网医疗的底层逻辑,还是要回归到以患者对优质医疗服务的期望。

王航直言,现在的互联网医疗发展阶段,是承上启下的发展阶段,出现短暂的迷茫期,但是接下来的增长期,会有很多平台通过找到自身优势,快速形成发力点,在互联网医疗大军中脱颖而出。

那么,互联网企业将如何脱颖而出?不靠卖药盈利的好大夫的模式并非普遍案例的参考。对更多依靠“医+药”模式的互联网医疗企业来说,目前还很难清晰得出,互联网医疗的下一个关键点是何发展。未来,互联网医疗将走向何方?《第一药店财智》也持续关注与思索。

— END —