西北的药品零售市场,到底肥不肥沃?一边是本土连锁一个劲往外跑,勇闯华东、华中市场,另一厢,外来资本却不断渗透进入西北的内陆城市市场。

两股势力交锋,狭路相逢勇者胜,西北药店圈之王,谁能夺下桂冠?

文 | 权公子

01

不肥沃的西北药品零售市场

西北五省(区)指:陕西、甘肃、青海、宁夏、新疆。

提到西北,大家的印象还停留在地广人稀、消费力不够。确实,西北市场受地广人稀、经济体量、政策力度及投资环境等综合因素影响,整体较长三角、珠三角等发达地区而言,市场需求容量偏小,极易被忽略。

总体来看,西北的药品零售市场相对不肥沃,主要体现几个方面:

首先,地广人稀、药品配送物流成本高。

西北5个省(区)的人口总数比不上一个广东省(2021总人数口是12684万人)。根据国家统计局第七次人口普查数据显示,西北的常住人口达到1.03亿人。其中,陕西的常住人口为3952.9万人,是西北人口最多的省区,常住人口总量排名全国第16位。其次是新疆、甘肃,分别为:2585.2万人、2501.9万人。再者,宁夏、青海分别为:720.2万人、592.3万人。

且由于西北多山脉、高原,除了陕西是平原之外,其他城市的药品物流配送成本高企,制约了经济发展。

《第一药店财智》制图

其次,人口分布不均,连锁率较低。除了西安的人口总量符合特大城市标准,西北各城市的人口密度偏低,局部城市的人口高度集中。如西宁市、银川市、西安市的常住人口占该省比重,分别高达:41.66%、39.69%、32.77%。

“人口越多的地方就越容易做生意,西安、兰州、西宁、银川、乌鲁木齐市、喀什地区等城市市场,成为百家连锁争夺的热土,市场饱和度高。但除此之外,百强连锁也很难到其他人口稀少的下沉市场开店,导致药店的连锁率整体不高。”佛慈大药房连锁(兰州)有限责任公司总经理曾一洺说道。

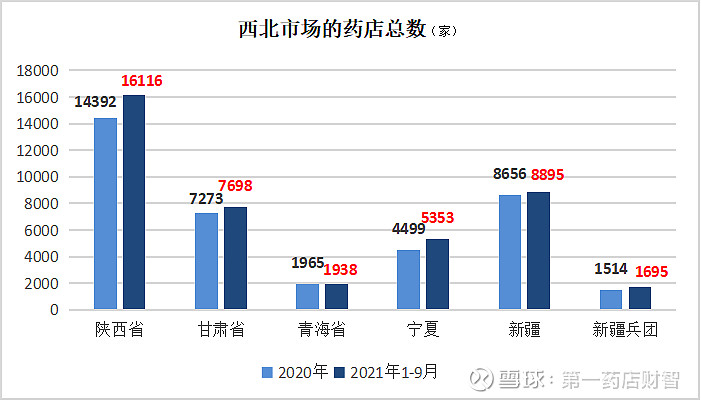

再者,除了西安等地,西北多数城市的药店出现慢增长,甚至负增长。对比2021年1-9月vs 2020年,聚焦西北的药品零售市场——陕西、甘肃、青海、宁夏、新疆这五省(区)2021年1-9月分别增加了1724家、425家、-27家、854家、420家。

数据来源国家药监局,《第一药店财智》制图

陕西省的药店总数和新增门店皆位列第一。截至2021年1-9月,陕西省的药店总数达到1.6万家。其次是新疆门店数8895家(不包括兵团),甘肃省门店数7698家,宁夏门店数5353家。青海1938家。从连锁率来看,甘肃、陕西的单体店数量远胜于连锁门店,连锁率极低。

数据来源国家药监局,《第一药店财智》制图

最后,西北的医保政策对药店的支持力度,当地营商环境等也难以匹敌东部市场,这也是本土连锁往外扩张的原因之一。

02

西北连锁吃苦耐劳,敢闯敢拼

令人钦佩的是,条件艰苦并不能阻挡西北本土连锁“军团”的壮大发展,滋养了本土连锁吃苦耐劳、勇闯中原的企业精神。其中,3家西北头部连锁的发展历程可谓是西北药店圈发展轨迹的浓缩。

在潮涨潮落的市场中,许多企业都曾沉浮一时。西北的头部连锁,首当一提的是甘肃众友。从门店体量及布局来看,甘肃众友是西北头部连锁的代表之一,是西北最早一批开拓东部市场的连锁,其门店分布远至浙江、福建。根据甘肃众友截止2020年10月底的官方披露数据,公司拥有3600余家连锁门店。2019年其实现营业收入61亿元,比上年增长25.5%,净利润比上年增长66.67%。

但,近几年,受企业自身经营及市场环境等综合因素影响,甘肃众友陆续转让浙江、福建的众多子公司,门店数急剧下降。根据中康药店通2022年第一季度数据,门店总数约2400多家,门店数分布福建、陕西、甘肃、浙江、安徽、湖北、新疆、北京等8个省(区、市)。

西北头部连锁的另一个代表--西安怡康。近几年,怡康获得融资及对外并购投资的动作频频。今年3月份,怡康对外发布“开启单体及连锁药店收购”的公告,向药店同行提出合作经营、投资并购、整合转卖的合作邀约。这是继去年9月,怡康获得CVC资本战略投资后,向各大连锁递来合作的橄榄枝。

怡康相关负责人接受《第一药店财智》采访时表示,“未来三五年,怡康计划通过并购实现新增1000-2000家门店。投资并购的市场范围以陕西、河北、宁夏为中心,不排除其他省份优质标的。其中,河北省以石家庄市为中心,适当扩大到周边县区,暂时不考虑进驻乡镇市场。并购方向以利润为先导,以品牌认知度、网点市销率、商采供应能力、运营管理模式、合规化程度、创始人本土化资源、信息化程度等做为优质标的评定条件。”

“希望未来是多元化的合作经营模式,将积极探索例如参股模式(商品入股、资金入股、管理入股、技术入股等),加盟控股等合作模式。” 怡康方面表示。据悉,怡康成立于2001年,总部位于西安,是陕西省唯一一家门店数量超过千家的连锁,也是西北的头部连锁之一。目前,怡康在陕西、河北、宁夏三地拥有超过1600家门店。

再者谈到甘肃德生堂,这家甘肃本土最早一批向省外扩张的连锁,根据中康药店通2022年第一季度数据显示,甘肃德生堂门店数近1000家,门店集中分布在甘肃省(近800家),深耕省内同时向陕西、北京、宁夏、山西、内蒙古、青海等6个省(区)扩张。主要在7个省区涉22个城市布局。

从甘肃的药店数量来看,甘肃德生堂门店数领先,甘肃众友、老百姓、佛慈大药房分别有500多家、近500家、300多家门店。此外,甘肃至仁同济大药房、甘肃心连心、平凉市新生药业连锁、甘肃天园医药零售等本土连锁皆有100多家门店。

德生堂集团董事长龙岩接受《第一药店财智》采访时表示,“德生堂从边陲小城金昌起家,面对发展问题一直就有着强烈忧患意识,在门店开到10家的时候就立即成立连锁并通过全省首家GSP认证。”龙岩历数了德生堂的发展轨迹:04年跨张掖开店,开出两家门店后发现供应链受到制约,05年上兰州开办批发并拓展门店,而当时兰州的头部连锁已经开出了几百家的门店。08年门店只有70多家的德生堂上北京开店,目的是在经济最发达的城市学习感受并实践先进的经营管理技术。

“就这样从区域到省城再到北京,从线下到线上再到全国连锁,从医药到医疗再到互联网医院,从传统到互联网再到数字化,德生堂积累了全链路、全渠道、全场景的顾客服务能力,能为顾客提供全生命周期的健康管理和健康解决方案的输出。”龙岩说道,德生堂将保持20%左右的门店增长速度,在精耕西北市场的同时做大北京市场,同时发力互联网医疗开辟新的增长曲线。

当然,除了上述3家头部连锁,西北地区也诞生了一批优质连锁药店,如新疆康宁医药、新疆普济堂、新疆百草堂、伊犁康之源、陕西乡亲大药房、陕西广济堂等大批中型连锁药店。这些连锁一方面紧锣密鼓深耕市场,另一方面也积极拥抱外来资本做强做大。

03

谁是西北药店圈之王?

外来or本土?

从外部阵营来看,头部连锁完成覆盖华东、华北、华南沿海城市群的药店网络,并逐步扩散进入西北、中原和内陆城市群。

尤其是2017年以来,业内资本整合热潮让西北本土连锁发展的压力倍增,使得西北药品零售市场的竞争日趋激烈。

西北市场是老百姓大药房营收的第三大区域。2022年1-6月,公司在西北区域营收实现13.92亿,同比增长18.39%,占总营收比重15.48%;在西北区域直营门店总数达1000家,比去年新增82家,主要分布在陕西、甘肃、宁夏等地。

布局西北市场对老百姓有战略上的意义,进一步打通西北、华北的市场网络,夯实重点省份的优势市场。因此,老百姓很早进入陕西市场,并在西安打造区域物流中心辐射周边直配门店的物流网络,同时强联动接壤的华北市场——内蒙古700多家门店。

此外,国大药房也加大陕西、宁夏、新疆等省区的布局,并不断收购西北的中小连锁。而高济在新疆也有200多家门店,大参林在陕西也有少量门店布局。

可以说,老百姓和国大药房在西北市场的竞跑速度已经领先。

“当前,甘肃众友发展前景大不如从前,目前很难清晰地看到西北的药店圈之王,最终会被西北头部连锁摘得,或者是老百姓、国大药房夺下,众说纷纭。对于中小连锁来说,日益激烈的竞争格局,不妨拥抱资本背靠大树乘凉。”甘肃某连锁药店负责人王席(化名)直言。

总而言之,谁能夺得西北药店圈之王的桂冠,尚未有定论,《第一药店财智》持续关注西北市场进展。

— END —

原创文章,未经授权,禁止转载

商务合作/转载开白,敬请联系

hejing@sinohealth.cn