编者按

在激烈的竞争中,药品零售要如何变革创新,布局市场?第一药店财智将结合中康数据,推出各省零售药店竞争态势分析。以数据洞察市场,研判走向,助力决策!

江苏零售药店销售额仅次于广东!

中康CMH数据显示,江苏省2019年零售药店销售额超过330亿元,占全国整体销售额的7.5%,排名全国第二。

此外,江苏省2019年零售药店销售额同比增长率为0.2%,低于全国平均增速。

药店数量2.7万

中康CMH数据显示,截至2019年,江苏省药店总数量约为2.7万家,药店数量排名全国第四。其中,连锁药店门店数量为1.65万,连锁率达到61.3%,连锁率略高于全国。

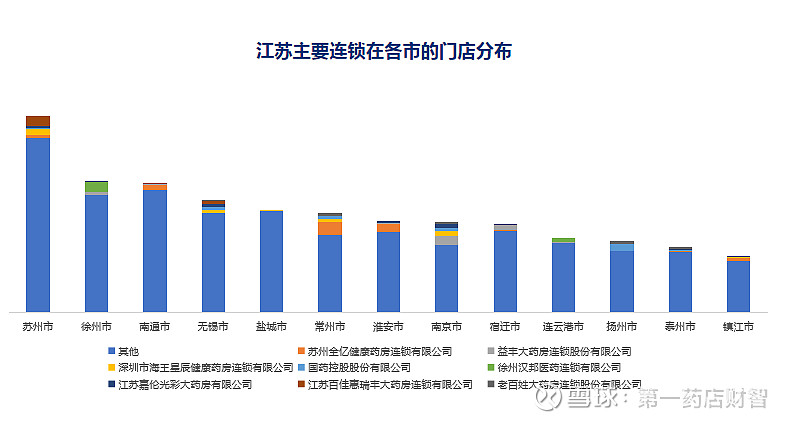

江苏各地市中,苏州药店数量位居首位,药店数量接近4000家。药店数量第二位的是徐州,数量超过2500家,且徐州连锁率最高,达到80.4%,高于江苏整体水平。

江苏平均药店服务人口为2895人,与全国平均水平基本持平。苏州、无锡、常州等地药店服务人口低于全省平均水平,药店竞争压力大。

受人口、经济等因素的影响,苏南与苏北药品零售发展差异较大。在江苏各地零售药店销售占比中,前三位分别是苏州、南京及南通,这几个城市主要集中在苏南区域,苏南城市药品零售较苏北发达。

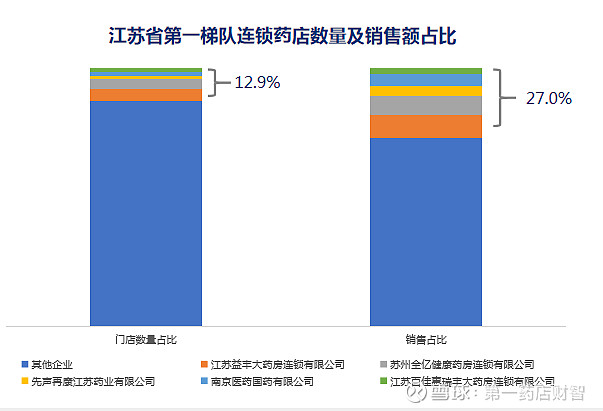

连锁多而散

在江苏扎根的连锁药店企业接近300家,以地方龙头企业居多。在2019年百强排行榜中江苏本土企业占据8个席位。

但江苏整体市场集中度相对较低,除了地方龙头企业以外,还存在大量多而散的小连锁共同抢夺市场。

江苏本土连锁对外扩张较为缓慢,基本以深耕本土为主,较少向外扩张。但作为华东沿海富庶省份,江苏却是上市公司及资本重点发力的地方。

其中,获得弘毅投资领投、基石资本追投的全亿健康通过整合江苏多家连锁,一跃成为江苏市场头部连锁。

在江苏表现最突出的外来连锁是益丰,益丰通过整合及新开门店的方式,迅速占领江苏市场。老百姓通过整合江苏本土连锁,在江苏占有一定的市场份额。海王星辰在江苏门店超过300家,但其市场份额较益丰、老百姓小。

增长率0.2%

江苏2019年零售药店销售额增长率仅为0.2%,分析认为,主要是目前南京、苏州等地试点“两定机构统一支付价”,药品零售受到冲击,导致药品零售增速停滞。

据了解,“两定机构统一支付价”,是对于医保目录内的产品,定点零售药店与定点医疗机构采取统一价格,这使得药店定价受限,相关品种利润下滑,药品零售销售增速受限。

为了维持药店的利润,药店的商品管理越来越重要,如何控制经营成本也是药店当前面临的问题之一,药店亟需管理升级!

此外,江苏曾经是多元化经营的重要区域,出现过超市化药店、药妆模式的业态探索,但也是最早一批医保店限售非药的省份,目前南京、无锡、徐州等地医保门店禁止上架非药品,零售药店非药受限影响至今。2019年江苏省非药品销售比为15.3%(剔除中西成药及中药饮片),低于全国平均水平。

动动手指,按下方提示关注第一药店财智

顺手点个在看