今天的市场没什么可说的,新能源里边有一部分叛徒,却没有增量资金去接盘,大部分资金也是不愿意出来,其他版块更没有资金愿意去,所以整个市场就缩量了,市场急需热点挖掘。

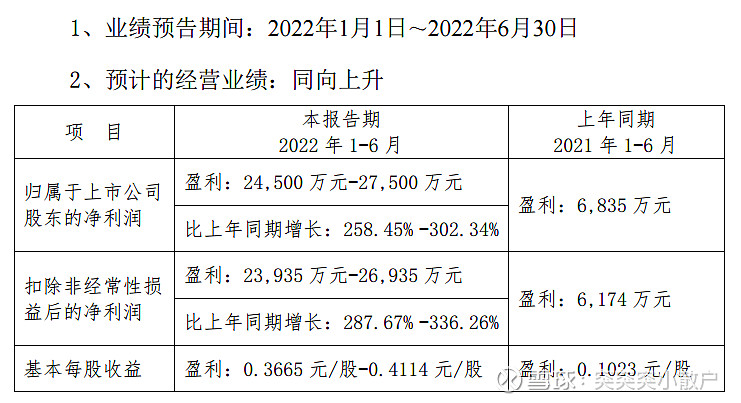

今天$粤桂股份(SZ000833)$ 发布业绩预告:

可以说符合我的预期,我的预期是和去年三季报差不多,还稍微偏多一点。在我的投资体系里,即使按照周期股来估,这个业绩也是稍微偏低估,更不用说如果加上新能源属性,就看周一机构怎么解读了,但是逻辑一直没有变:

(1)虽然这几天硫酸行情偏弱,粤桂也下调了硫酸报价,但是价格还是在高位,马上三季度旺季来临,至少高位震荡,我认为还是可以保持的;

(2)时刻关注原油价格,硫磺酸开工率,矿石酸开工率三个指标,只要原油价格没问题,粤桂的业绩就有保证,之前逻辑已经谈过很多,让我们看看发生什么;

(3)新能源电池这个增量市场其实是巨大的,现在市场上的所有的电池工艺都要用硫酸,包括锰酸、三元、磷酸铁锂、钒电池等等,而且粤桂都可以做,其实粤桂可以稍微调整产品结构,根本不需要像公告发的那样去做磷酸,只要市场认可这个逻辑,粤桂的估值就绝不是现在的样子。

其他的只能等了。