来源|时代投研

作者|雷映

编辑|孙华秋

5月16日,时隔三个月“零上会”,深交所上市委再次召开审核会议,对马可波罗控股股份有限公司作出暂缓审议的决定。

会后,深交所相关负责人表示,这是审核中的正常情况,主要因被审议企业报告期内营收、利润都出现一定下滑,需进一步确认影响业绩不确定性因素是否消除。

时代商学院发现,杭州微策生物技术股份有限公司(以下简称“微策生物”)亦在报告期(2019—2023年上半年)连续两年出现业绩大幅下滑的情况,业绩稳定性存疑。此外,其第一大业务在报告期内亦发生变更。

作为核酸检测企业,微策生物已于2022年10月21日提交注册,目前仍未获批注册。截至目前,该公司已三次更新了招股书(注册稿)。

3月31日,因财务资料已过有效期,微策生物的IPO审批中止。

5月21日、27日,就2023年业绩下滑、产品曾被召回等相关问题,时代商学院向微策生物信息披露和投资者关系管理部门分别发函致电询问,截至发稿,该公司仍未作回复。

获知名风投高特佳入股

招股书显示,微策生物成立于2013年。成立初期,该公司全力开发基于葡萄糖氧化酶的血糖监测产品,于2015年4月通过了ISO 13485体系认证并获得一诺、易可两款产品的欧盟CE证书,于2015年5月通过出口首批一诺血糖仪及试纸获得第一笔销售收入。

目前,微策生物已建立了生物传感电化学、免疫和分子三大技术平台,并拥有干式生化等领域的研发成果,主要产品包括血糖监测产品、血糖多合一产品、呼吸道传染病检测产品等。

招股书显示,截至2023年12月27日,第二大股东杭州睿泓投资合伙企业(有限合伙)(以下简称“睿泓投资”)持有微策生物14.57%的股权,深圳高特佳投资集团(以下简称“高特佳”)是睿泓投资的执行事务合伙人、基金管理人和实际控制人。

据高特佳官网显示,高特佳于2001年在深圳成立,专注医疗健康产业投资,以战略性股权投资为主导,投资覆盖并购、PE、VC、天使等全阶段。目前,高特佳的资产管理规模超200亿元,拥有医疗健康产业基金25只(含美元基金),先后投资160多家企业(其中医疗健康企业90多家),并推动了36家企业成功上市。

需注意的是,据招股书,高特佳的执行合伙人王海蛟、投资经理梁健玲等人以员工跟投的方式,亦入股了微策生物。

此外,天眼查显示,睿泓投资对外投资的企业中,除了微策生物,还有已在科创板上市的安必平(688393.SH)、睿昂基因(688217.SH),持股比例分别为1.64%、0.77%。

2023年业绩大幅下滑

虽然成立之初聚焦于血糖监测领域,但微策生物根据市场需求变化亦及时调整业务。

2020年,随着全球新冠疫情蔓延,该公司迅速推出新冠病毒检测试剂盒产品。

招股书显示,2019—2021年,微策生物来自新冠检测业务的收入分别为0元、4.30亿元、9.61亿元,占当期主营业务收入的比例分别为0、69.74%、77.11%。

得益于新冠检测产品收入大幅增长,2020—2021年,微策生物的营业收入分别为6.72亿元、12.63亿元,同比分别增长298.73%、88.03%;归母净利润分别为1.60亿元、3.28亿元,同比分别增长1036.54%、105.27%。

然而,随着市场竞争加剧、新冠疫情逐步得到控制,微策生物的业绩迅速回落。

2022—2023年上半年,该公司的营业收入分别为8.29亿元、1.79亿元,同比分别下滑34.40%、63.60%,其中新冠检测产品的业务收入分别为5.21亿元、1093.36万元,同比分别下滑45.77%、97.90%;同期,该公司的归母净利润分别为1.02亿元、2629.01万元,同比分别下滑69%、76.88%。

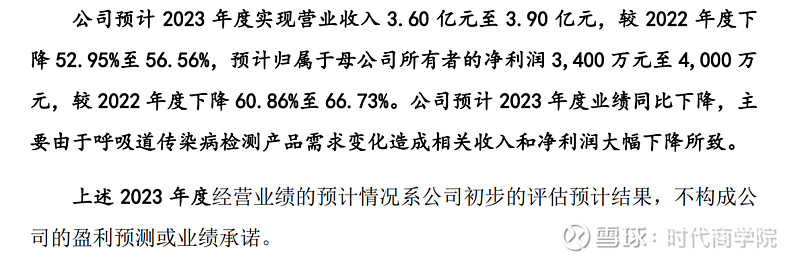

图表:微策生物2023年业绩预计情况

数据来源:微策生物招股书

该公司在招股书的风险提示中表示,新冠检测产品收入波动是公司报告期内营业收入变化的主要原因。

招股书还显示,2023年度,微策生物预计实现营业收入3.60亿~3.90亿元,较2022年下降52.95%~56.56%;实现归母净利润3400万~4000万元,较2022年度下降60.86%~66.73%。

报告期内第一大业务发生变更

随着新冠检测产品收入大幅下滑,微策生物的第一大业务也从呼吸道传染病检测变更为血糖监测。

招股书显示,2022年,微策生物呼吸道传染病检测业务收入占主营业务收入的比例为64.70%,该业务为该公司第一大业务。2023年上半年,该比例下降至7.64%。

与此同时,2022—2023年上半年,该公司血糖监测业务收入占主营业务收入的比例分别为28.40%、66.73%,该业务跻身为该公司的第一大业务。

不过,2019—2023年上半年,该公司的血糖监测业务收入分别为1.49亿元、1.35亿元、2.22亿元、2.29亿元、1.11亿元,同比分别增长24.62%、-9.44%、64.04%、3.41%、14.21%,呈一定的波动性。

需注意的是,本次IPO,微策生物拟募资7.75亿元,其中,3.55亿元用于新建年产10亿人份血糖试纸、300万台血糖仪项目,2.43亿元用于新建年产50万台检测仪器及2亿人份检测试剂生产项目。

该公司在招股书中表示,上述两个募投项目建成后,相关产品的整体产能较2021年度实际产量的增长幅度在150%~200%之间。

然而,从产能利用率看,微策生物的现有产能并未得到充分利用。尤其是免疫检测领域,该公司在产能缩减的状况下,产能利用率仍大幅下降。

招股书显示,2023年上半年,该公司血糖仪、血糖测试条的产能分别为96.77万台、3.52亿人份,产能利用率分别为84.18%、76.64%。

2023年上半年,该公司干式荧光免疫分析仪、免疫检测试剂的产能分别为1000台、2000万人份,产能利用率分别仅为12.80%、48.53%;

与之对比,2021—2022年,该公司干式荧光免疫分析仪的产能均为2000台,产能利用率分别为98.95%、54.65%;免疫检测试剂的产能均为2亿人份,产能利用率分别为96.72%、86.65%。不难发现,2023年上半年,微策生物免疫检测试剂的产能已经由2亿人份变为2000万人份。

对此,该公司在招股书中解释,2023年上半年,呼吸道传染病检测试剂盒及干式荧光免疫分析仪的市场需求下降,公司随之调整产能和生产计划,产能利用率较低。

(全文2202字)