来源丨时代投研

作者丨陆海

编辑丨李乾韬

2024年4月24日,浙江中力机械股份有限公司(下称“中力股份”)披露了发行批文,不过该批文落款时间为2024年2月1日,迄今已超3个月,中力股份仍未发行。

时代商学院发现,2021年11月、12月,共有5家机构先后突击入股中力股份,且两次入股定价相去甚远,引发上交所质疑;此外,中力股份研发费用率过低或影响其高新技术企业资质认定,从而可能导致其无法继续享受巨额的税收优惠。

4月28日、5月21日,就股东突击入股、研发费用率较低、对税收优惠的依赖等问题,时代商学院向中力股份分别发函、致电询问。截至发稿,该公司仍未回复。

报告期业绩持续增长

招股书显示,中力股份专注于电动叉车等机动工业车辆(俗称“叉车”)的研发、生产和销售,目前已成长为国内知名的机动工业车辆制造企业。

根据中国工程机械工业协会工业车辆分会的统计数据,自2013年以来,中力股份电动仓储叉车产销量连续10年位居国内同行业第一名,2022年销售量占国内电动仓储叉车销售量比例达40%以上;自2019年起连续4年实现锂电池叉车产销量排名第一,2022年销售量占国内锂电池叉车销售量的比例达30%以上。

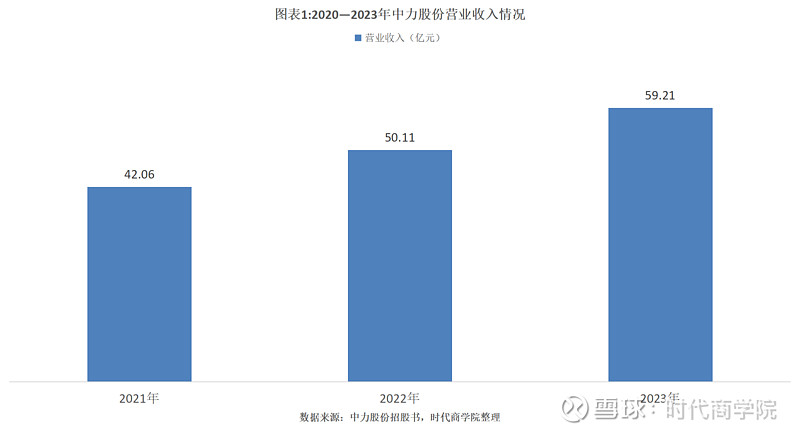

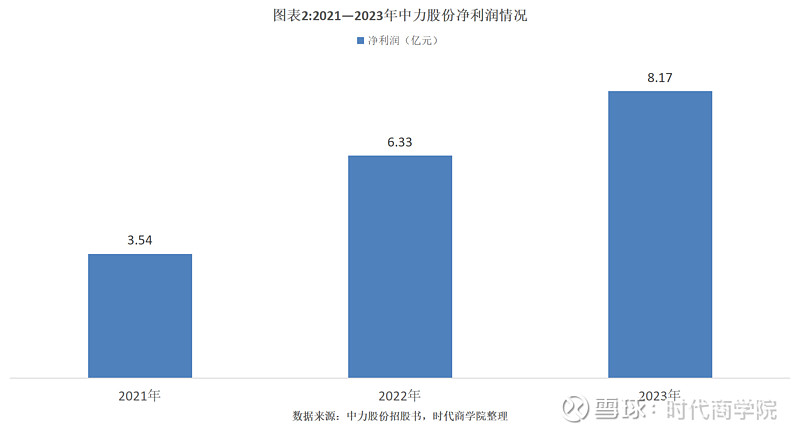

2021—2023年(下称“报告期”),中力股份的业绩持续增长。招股书显示,报告期各期,中力股份的营收分别为42.06亿元、50.11亿元、59.21亿元,两年累计增长40.78%;净利润分别为3.54亿元、6.33亿元、8.17亿元,两年累计增长130.79%,实现翻倍。

突击入股估值暴涨

时代商学院发现,中力股份首份招股书申报稿的签署日是2022年6月16日,而在2021年11月、12月,共有5个机构先后“突击入股”,成为中力股份的新股东。

其中,2021年11月,中力股份的实控人何金辉、控股股东安吉中力恒之控股有限公司(下称“中力恒之”)分别将其持有的90万股、270万股股份转让给创新工场智能(广州)创业投资合伙企业(有限合伙)(下称“创新工场”),占该公司股份的比例分别为0.75%、2.25%,转让价格为28.11元/股。

需注意的是,中力股份于2020年8月才进行股份制改制,2020年10月30日,何金辉就与创新工场签订了《股权转让协议》,而何金辉作为中力股份的发起人,彼时还受限于《公司法》关于发起人自股份公司成立之日起一年内不得转让持有的股份的规定。此举引发了上交所对何金辉是否违反《公司法》等法律法规的质疑。

另外,2021年12月,嘉兴鼎韫投资、先进制造产业基金、安吉两山投资、海南澄义咨询、宁波顺网强按照39.17元/股的价格,合计以货币资金3.21亿元认购中力股份新增发行的股份。其中,除了宁波顺网强之外,其他4个机构亦为新增股东。

对于突击入股的股东,监管对其入股价格及定价依据尤为关注。而短短一个月的时间,中力股份的估值就从28.11元/股上升至39.17元/股,涨幅达到39.35%,也引发了上交所对价格差异及定价公允性的质疑。

对此,中力股份在问询回复中称,公司2021年11月股份转让价格系转让双方基于公司2020年10月整体估值情况于2020年10月签订的准股权投资文件中作出约定,2020年11月至2021年12月期间,公司盈利情况发生了较大提升,整体估值上涨、存在差异具有合理性。

研发费用率低于同业可比公司

值得一提的是,报告期内,中力股份还享受着高新技术企业税收优惠。

招股书显示,报告期各期,中力股份母公司高新技术企业税收优惠对其利润总额的影响额分别为3898.64万元、5011.99万元和7031.13万元,占比分别为9.41%、6.65%和7.11%。

不过,其高新技术企业资质有效期为2021—2023年,到期后能否继续享受高新技术企业税收优惠,取决于公司是否可以持续满足《高新技术企业认定管理办法》的有关条件。

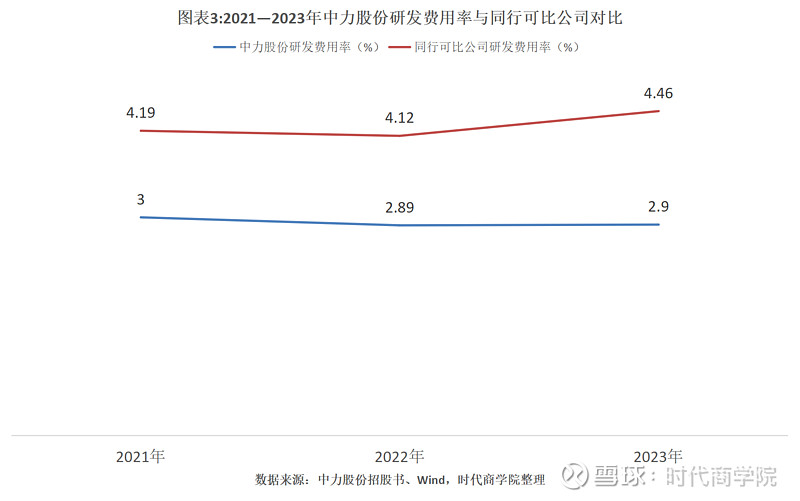

根据《高新技术企业认定管理办法》规定,最近1年销售收入在2亿元以上的企业,企业近3个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%。

招股书显示,报告期各期,中力股份的研发费用率分别为3%、2.89%、2.90%,即2022—2023年,中力股份的研发费用率已连续两年低于《高新技术企业认定管理办法》的规定。

此外,中力股份的研发费用率还明显低于同行。中力股份招股书将杭叉集团(603298.SH)、安徽合力(600761.SH)、诺力股份(603611.SH)列为可比公司,Wind数据显示,报告期各期,上述可比公司的研发费用率均值分别为4.19%、4.12%、4.46%,与中力股份的差距不断加大。

(全文1664字)