来源 | 时代商学院

作者 | 黄锐

编辑 | 徐墨

又一家定制家居企业向资本市场进发。

2022年7月1日,玛格家居股份有限公司(以下简称“玛格家居”)更新招股书,计划登陆深交所主板。

这家“定制家居行业小弟”不仅业务体量、质量比不上“行业大哥”,而且有信息披露不真实的嫌疑。

【概述】

时代商学院发现,玛格家居的营业收入及增长率与行业主要企业相比存在明显差距,销售模式也相对落后,竞争力不足。在房地产低迷的大环境下,该公司业绩下滑风险较大。

另外,玛格家居出现了招股书数据与环评报告数据打架、招股书中“研发与设计人员占比”与高新技术企业资质审核要求不一致的情况,其信息披露真实性存疑。

2022年10月11日,时代商学院就上述问题向玛格家居发函询问,但截至发稿仍未收到对方回复。

体量小增速低,业绩下滑风险加剧

玛格家居主营定制家居业务,产品包括定制衣柜、室内木门、整体厨柜等品类。

目前,已上市的定制家居公司有9家,分别是欧派家居(603833.SH)、索菲亚(002572.SZ)、尚品宅配(300616.SZ)、志邦家居(603801.SH)、金牌厨柜(603180.SH)、好莱客(603898.SH)、皮阿诺(002853.SZ)、我乐家居(603326.SH)、顶固集创(300749.SZ)。

与这9家同行相比,玛格家居的营业收入在可比同行中“吊车尾”, 2021年其营收约是欧派家居的1/20,索菲亚的1/10。

不仅如此,2021年,玛格家居的营收增长率也不及同行均值。9家竞争对手的平均营收增长率为29.85%,而玛格家居为22.46%。

玛格家居在招股书中解释,营收增长率不及同行,主要是因为公司现有生产线已基本处于饱和状态。

另外,玛格家居的销售渠道较为单一。

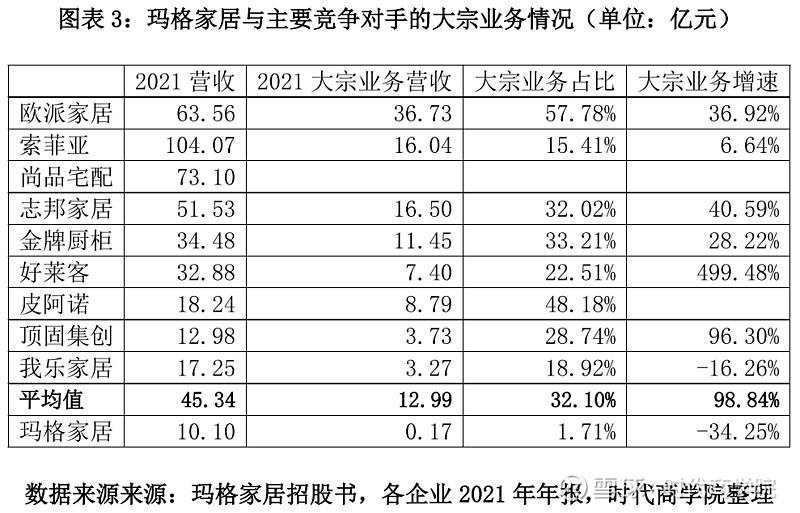

根据玛格家居招股书,定制家居企业的销售模式主要有三种:经销商专卖店模式、直营店模式和大宗业务模式。

直营店模式的优势是生产企业可以更为有效地控制销售渠道,掌握一手市场信息,贯彻公司的发展战略。

可比同行中,8家都有通过直营模式进行销售,只有玛格家居和皮阿诺没有开设直营专卖店。

直营门店的前期投入较大、见效慢,后续管理成本较高,而且对生产企业的综合管理、运营水平要求更高。玛格家居或许是企业体量偏小,“玩不转”直营模式。

大宗业务模式,是指定制家居企业直接与房地产企业等大宗客户开展定制家居产品销售合作。该销售模式的优势:一是可以实现规模化销售,提升公司产品的销量;二是可以积累行业口碑。

玛格家居表示,大宗业务模式逐渐成为头部定制家居企业的主要销售模式之一。大宗业务的增长成为行业的又一重要利润增长点。未来玛格家居将紧跟行业趋势,加快开拓大宗业务,促进业绩增长。

那么,玛格家居跟上大宗业务模式这一行业潮流了吗?

2021年,玛格家居的大宗业务模式收入仅有1725万元,占总营收的比例仅有1.71%。而可比同行的大宗业务占营收比例平均为32.10%,玛格家居的大宗业务占比在可比同行中是最小的。

除此以外,玛格家居大宗业务营收由2020年的2623万元减少到2021年的1725万元,不升反降。

玛格家居的销售模式,以经销商模式为主。2021年,玛格家居的经销收入占比为98.29%,远高于可比同行平均值(66.36%)。

玛格家居在招股书中承认,公司存在经销商管理风险。经销商的终端服务水平会影响到公司的用户体验和品牌声誉,但经销商专卖店模式管理难度较大,公司的战略和政策不易得到贯彻执行。

2021年底,玛格家居的经销商中,61.37%是自然人及个体工商户,这类经销商的服务品质存在更大的不确定性。

实际上,已有消费者在“黑猫投诉”网站指出,玛格家居的服务存在虚假宣传销售、交货安装逾期、家居安装烂尾、补件出现踢皮球问题、安装品质不达标、损坏水管等多种问题。

此外,受房地产低迷影响,玛格家居业绩下滑风险加剧。

定制家居行业的发展与房地产业密切相关,产品需求直接受到商品房销售量、商品房交收期、二手房交易及翻新改造数量的影响。在房地产市场景气度下降情况下,定制家居企业存在较大的业绩下滑风险。

根据万联证券研报,在地产行业蓬勃发展的带动下,下游对定制家居的需求快速增长。2012—2017年为定制家居行业的高峰期,2017年有6家企业上市。2017年以后,由于国家收紧对地产的调控,以及人口红利逐渐减弱,定制家居行业增长速率降低。

根据Wind数据,2022年上半年,上述9家定制家居上市企业中,有5家营收均呈下降趋势,其中,皮阿诺的营收同比减少了31.93%,尚品宅配的营收同比减少了27.46%。

玛格家居尚未披露2022年上半年业绩,但考虑到其体量较小,销售模式相比竞争对手存在较大不足,该公司的业绩或将面临较大的下滑风险。

数据打架,信披真实性存疑,遭深交所问询

玛格家居的信息披露真实性,存在两个疑点。

1.招股书与环评报告数据打架

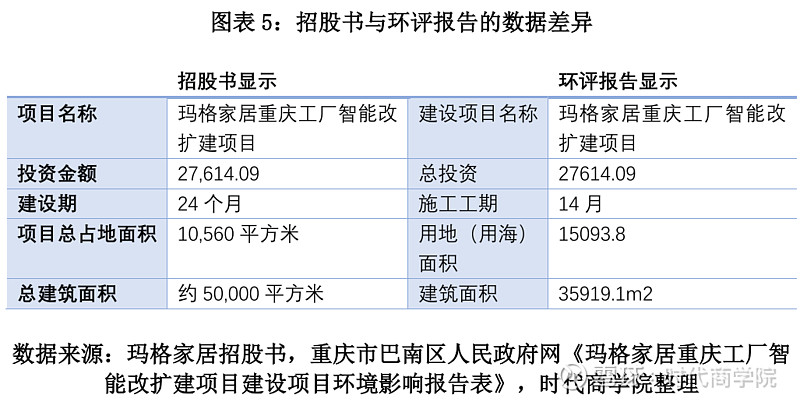

首先,对于募投项目中“玛格家居重庆工厂智能改扩建项目”,招股书中的数据与环评报告中的数据存在差异。

在招股书募投项目概述中,“玛格家居重庆工厂智能改扩建项目”的建设期是24个月,项目总占地面积为10560平方米,总建筑面积约5万平方米。

但在“玛格家居重庆工厂智能改扩建项目”环评报告中,却显示了不同的数据。用地面积为15093.8平方米,建筑面积为35919平方米。

两份报告的占地面积数据存在4533.8平方米的差异,建筑面积数据存在14080.9平方米的差异。

那么,招股书的数据与环评报告的数据,到底哪个是准确的?

2.研发和设计人员占比疑似不达标

其次,招股书中“研发和设计人员占比”与高新技术企业资质审核要求不一致。

根据科技部发布的高新技术企业认定申请条件,高新技术企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

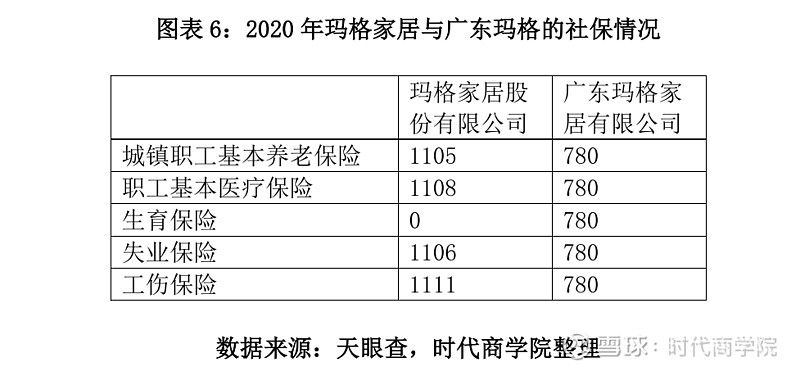

结合招股书数据与网络公开信息,玛格家居于2021年11月获得重庆有关部门批准的《高新技术企业证书》,而玛格家居的控股子公司广东玛格于2021年12月取得广东有关部门批准的《高新技术企业证书》。

如果是2021年获得证书,那么有关部门审核的是2020的数据。2020年,玛格家居与广东玛格的科技人员占比达到10%了吗?

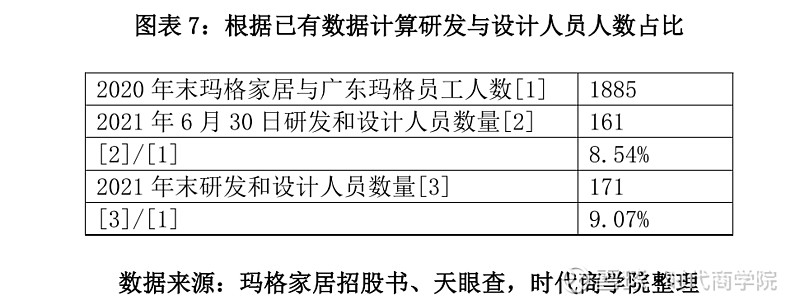

根据天眼查显示的玛格家居年报与广东玛格年报,以参保人数最少的城镇职工基本养老保险作为计算员工人数的标准,2020年,这两家企业的员工总人数为1885人,那么为了达到科技人员占比10%的要求,这两家企业的科技人员数量至少需要为189人。

招股书并未披露2020年的科技人员数量,但是,招股书显示,2021年6月30日,研发和设计人员总数为161人,2021年末,研发和设计人员总数为171人,都未达到189人。

那么,玛格家居是否向有关部门虚报了科技人员数量?或者在2020年临时增加了科技人员数量?招股书中的研发和设计人员数量又是否真实?

结合募投项目建筑面积数据“打架”、研发和设计人员占比疑似不达标的情况来看,玛格家居招股书的信息披露真实性存疑。

【参考资料】

《玛格家居 首次公开发行股票招股说明书》, 深交所, 2022-07-01

《玛格家居 首次公开发行股票申请文件反馈意见》, 深交所, 2022-05-20

《玛格家居重庆工厂智能改扩建项目 建设项目环境影响报告表》,重庆市巴南区人民政府, 2021-03

《高新技术企业认定申请条件》, 中华人民共和国中央人民政府, 2020-06-08

《玛格家居股份有限公司2020年报》,天眼查

《广东玛格家居有限公司2020年报》,天眼查

《如何看待当前景气度高涨的定制家居行业?》,万联证券, 2021-02-04

《玛格家居定制安装烂尾》, 黑猫投诉, 2022-09-10

《交货逾期两月不履行赔偿约定,产品故障不保修》, 黑猫投诉, 2021-02-26

(全文3624字)