来源 | 时代商学院

作者 | 陈丽娜

编辑 | 孙一鸣

随着政府和医疗机构对医疗感染的重视程度日益提高,医用洁净技术应用需求大增,医用洁净装备企业迎来了快速发展期。

资料显示,四川港通医疗设备集团股份有限公司(以下简称“港通医疗”)主营医用气体装备及系统、医用洁净装备及系统的研发、设计、制造、集成及运维服务。

2021年12月,港通医疗创业板IPO申请获深交所受理,中信建投为其保荐机构。今年9月14日,港通医疗迎来上会大考。

业绩逐年增长,管理费用率稳中有降

随着中国经济持续增长,相关的社会保障不断提高,我国卫生总费用呈不断上升趋势。2011年我国卫生总费用为24346亿元,2021年已增长至75594亿元,期间增长了2.1倍,年均复合增长率达到12%。

新冠肺炎疫情发生以来,各省陆续出台传染病医院、传染病大楼建设的规划,深圳、苏州、南京等地方政府规划审批大量三甲医院新建项目,医院建设将进入高峰期。在传统医疗净化科室的基础上,既可以满足普通病人使用,又能满足“平疫结合”的ICU、负压隔离病房等将会广泛建设,有利于医用洁净及装备系统应用领域的进一步扩大。

在此背景下,以医用气体装备及系统、医用洁净装备及系统为主营业务的港通医疗业绩实现持续增长。

招股书显示,2019-2021年(以下简称“报告期”),港通医疗分别实现营业收入4.57亿元、5.62亿元、6.81亿元;归母净利润分别为3464.89万元、6528.80万元、7167.84万元。

在管理费用方面,报告期各期,港通医疗的管理费用分别为2816.97万元、3055.15万元、3083.82万元,营收占比分别为6.16%、5.43%、4.53%。港通医疗称,受益于营业收入规模效应、公司加强费用管控,期间费用增速低于营业收入增速,其占营业收入的比例在报告期内保持下降趋势。

在市占率方面,根据第一轮问询函的资料,港通医疗医用气体装备及系统产品的市场占有率在3%至4%之间,医用洁净装备及系统产品市场占有率在1%左右。总体市场占有率在1.06%至1.55%之间。

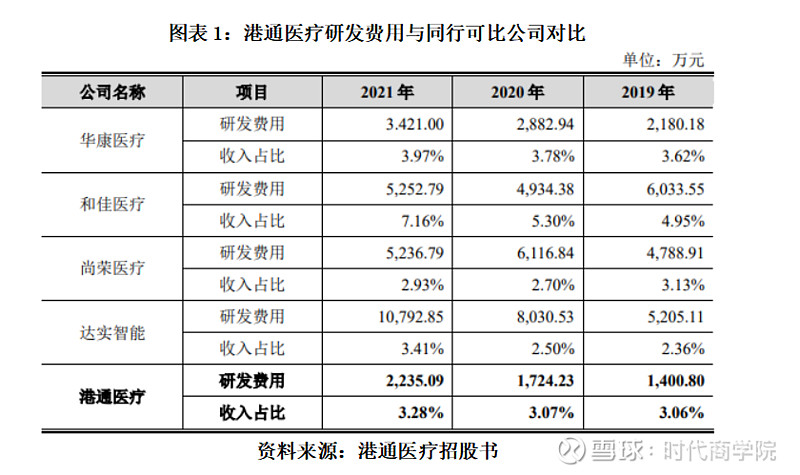

决定企业市场占有率的重要因素,绕不开研发能力。报告期内,港通医疗的研发费用占同期营业收入的比例在3%左右,在可比公司中处于中游的位置。

港通医疗称,由于业务范围、业务规模的差异,可比公司研发投入的差异较大。从研发费用占营业收入的比重看,公司占比低于华康医疗、和佳医疗,略高于尚荣医疗和达实智能,处于行业中等水平。

此外,招股书显示,截至2021年12月31日,港通医疗累计获得的专利数量为82项,发明专利数量为4项。

三甲医院客户收入占比超五成

招股书显示,2019-2021年末,港通医疗的应收账款余额分别为3.9亿元、4.71亿元和5.75亿元,应收账款占当期营业收入的比例分别为85.23%、83.68%和84.34%。

可比公司中,2021年,ST和佳应收账款占营业收入的比例为97%,华康医疗应收账款占营业收入的比例为78.98%,尚荣医疗和达实智能应收账款占营收的比例分别为39.44%、32.17%。

可见,2021年,港通医疗应收账款的营收占比低于ST和佳,高于华康医疗、尚荣医疗和达实智能。总体来说,港通医疗所处的行业应收账款占营业收入的比例普遍较高。

在招股书中,港通医疗解释称,医用气体装备及系统、医用洁净装备及系统在实施过程中需要大量资金垫付,在前期项目招标、合同签署履约、项目设计、设备和材料采购、项目质保运维等多个环节需要大量铺底流动资金,对企业的现金流要求较高。国内行业起步晚,行业内企业规模普遍较小,融资渠道有限,造成行业资金缺乏,在一定程度上限制了行业的良性发展。

此外,报告期各期末,港通医疗的应收账款逾期金额分别为2.04亿元、2.55亿元、3.02亿元,按逾期信用损失的实际计提比例分别为20.08%、18.39%、17.2%,占比呈下降趋势。

招股书显示,报告期各期,港通医疗的医院客户(含终端客户)以三级医院为主,其与优质客户保持长期稳定的合作关系。

报告期各期,港通医疗三级医院客户的数量占比分别为66.92%、62.50%和66.06%,营收占比分别为74.89%、61.55%和79.37%。其中,三甲医院的数量分别为190家、185家和196家,对应收入分别为2亿元、2.92亿元和3.97亿元,占医院客户(含终端客户)收入的比例分别为62.82%、53.21%和59.32%。

因此,在以上客户群体的保障下,港通医疗的现金流情况也得到了改善。2018年至2021年,港通医疗经营活动产生的现金流量净额分别为-970.58万元、-889.1万元、5426.48万元、2667.55万元。可以看到,港通医疗的经营现金流净额已连续两年为正。

港通医疗称,2020年,公司经营活动产生的现金流量净额较2019年明显改善,主要原因为受疫情影响,政府加大了对抗疫单位的财政拨款支持,公司医院客户资金情况整体较以往年度有所改善。

(全文1909字)

参考资料