时代商学院研究员 黄祐芊

成立不足10年,但已手握晶科能源(全球最大光伏组件生产企业)、康尼机电(全国轨道交通自动门系统制造业单项冠军企业)、中集集团(全球最大半挂车制造企业)等优质客户资源,安徽鑫铂铝业股份有限公司(下称“鑫铂股份”)近两年营业收入实现双位数增长,并已向资本市场发起冲击。

2020年5月22日,鑫铂股份IPO申请获受理,拟登陆中小板。该公司计划募资4.81亿元,用于产能扩建、研发中心升级建设、偿还银行贷款等项目。

时代商学院研究发现,鑫铂股份营业收入虽快速增长,但盈利质量欠佳。报告期内,该公司经营性现金流量净额波动起伏,占当期净利润的比重整体呈下滑趋势。此外,该公司向江苏凯隆铝业有限公司(下称“江苏凯隆”)的采购比例超5成,存供应商依赖风险。

【企业档案】

鑫铂股份成立于2013年8月29日,法定代表人为唐开健,通过直接和间接方式合计持有鑫铂股份62%的股份,为公司控股股东、实际控制人。

该公司自成立以来,专业从事工业铝型材、工业铝部件和建筑铝型材的研发、生产与销售,产品广泛应用于新能源光伏、轨道交通、汽车轻量化、医疗环保、电子家电、系统门窗、节能建筑等领域。

国家统计局数据显示,2019年中国铝材产量为5052.2万吨,鑫铂股份的产量为5.12万吨,市场占有率约为0.1%。国内铝挤压材生产企业的上市公司分别有中国忠旺(1333.HK)、兴发铝业(0098.HK)、亚太科技(002540.SZ)、豪美新材(002988.SZ)、闽发铝业(002578.SZ)、和胜股份(002824.SZ),上述企业的市占率分别为1.9%、1.22%、0.3%、0.29%、0.15%、0.08%。

鑫铂股份IPO的基本信息如下。

一、 净现比较低,盈利质量堪忧

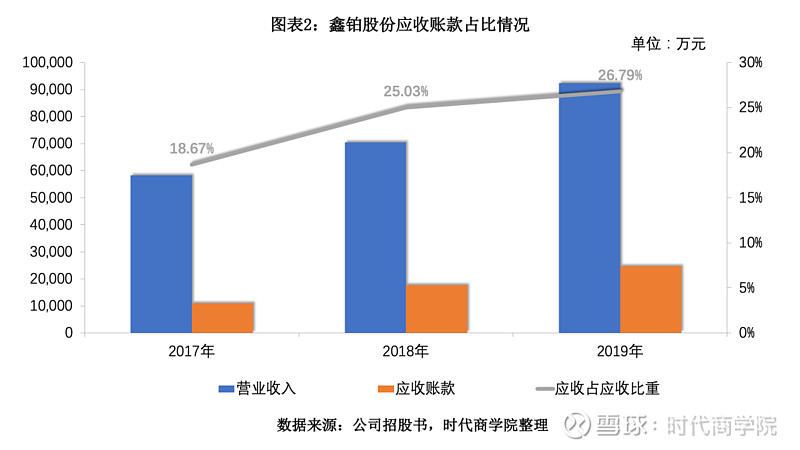

招股书显示,2017—2019年,鑫铂股份营业收入分别为5.83亿元、7.05亿元、9.24亿元。同期,该公司应收账款余额分别为1.09亿元、1.76亿元、2.48亿元,占当期营业收入的比重分别为8.67%、25.03%、26.79%。

可以看到,报告期内鑫铂股份的应收账款随营业收入的增长而不断攀升。2018年、2019年,该公司营收增速分别为20.88%、31.07%,应收账款增速分别为62%、40.29%,涨幅远超各期营收增速。

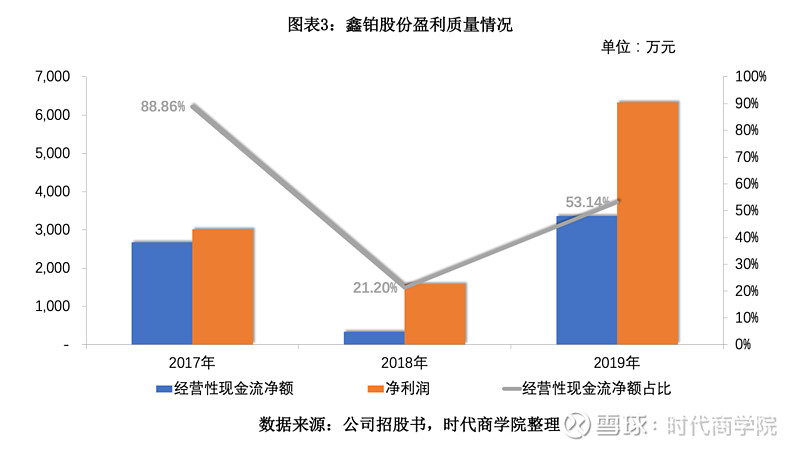

时代商学院还发现,鑫铂股份的经营性现金流起伏不定,且占当期净利润的比重(净现比)较低,盈利质量堪忧。

2017—2019年,鑫铂股份的净利润分别为3011.95万元、1578.74万元、6328.42万元,2018年、2019年增速分别为-47.58%、300.85%,波动较大。同期,该公司经营性现金流量净额分别为2676.28万元、334.77万元、3362.73万元,占当期净利润的比重分别为88.86%、21.2%、53.14%。

此外,招股书披露,报告期内该公司向前五大客户销售的产品金额分别达1.43亿元、2.77亿元、3.91亿元,占当期营业收入的比重分别为24.52%、39.91%、42.56%,呈逐年上涨趋势。

持续提升的客户集中度,是否与该公司不断攀升的应收账款有关?针对上述问题,5月26日,时代商学院向鑫铂股份发函询问,截至发稿未收到相关回复。

二、向单一供应商采购占比近5成

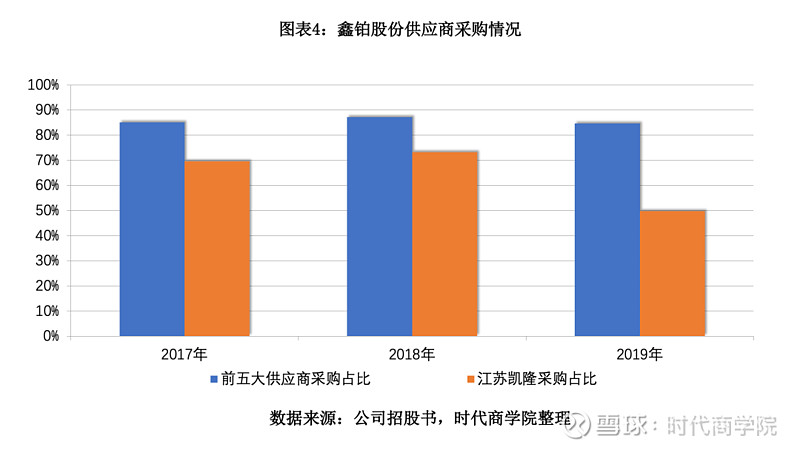

招股书显示,鑫铂股份不仅客户集中度高,还存在供应商过于集中的风险。

2017—2019年,该公司向前五大供应商采购的原材料金额分别达4.22亿元、5.04亿元、6.27亿元,占当期采购总额的比重分别为85.13%、87.22%、84.63%。其中,该公司对江苏凯隆存在严重依赖,采购占比分别达69.57%、73.26%、49.84%。

鑫铂股份称,为防止过度依赖单一供应商,公司保持了向其他铝棒供应商的采购。同时,由于铝棒为大宗商品,市场供应量充足,且各铝棒生产厂商产品质量、价格接近,因此尽管公司向江苏凯隆铝业有限公司采购占比较高,但不构成重大依赖。

时代商学院认为,鑫铂股份作为专业从事铝型材研发、生产和销售的企业,报告期内超80%的营业成本为直接材料(铝棒)。这意味着,该公司的经营情况(包括但不限于毛利率、营业收入、资金周转等问题)极易受原材料价格波动影响。尤其在供应商高度集中的情况下,一旦供应商对产品进行提价,或产生货源不足等问题,鑫铂股份的持续经营恐受冲击。

该公司亦在招股书中坦言,尽管与主要供应商合作多年,具有稳定的合作关系,但不排除由于环保政策趋严、市场波动或供应商经营不善等原因而导致原材料供应不及时或产品价格大幅波动,从而影响公司的整体采购。

5月26日,就该公司集中向江苏凯隆采购铝棒的原因、采购单价以及议价能力等问题,时代商学院向鑫铂铝业发函询问,截至发稿未收到相关回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)