1.TOP 5组件企业“强者恒强”

只要有630,就有抢装。今年的抢装趋势来的缓慢而又突然。SNEC 2017前后即4月底时,从下游装机需求以及产品价格波动分析看,似乎并没有2016年的火爆场景,市场对于抢装是否会如期而至颇有微辞。

但实际上,从装机数据来看,Q1装机量与2016年几乎持平。根据国家能源局数据,2017年第一季度,全国光伏发电保持较快增长,新增装机达到721万千瓦,与2016年同期基本持平。其中,集中式光伏电站新增装机478万千瓦,同比下降23%;分布式光伏新增装机243万千瓦,同比增长151%。从组件供应上,分布式项目的增多带来了组件出货的分散性;从整体出货来看,TOP 5的组件企业Q1的出货量仍在一路攀升。

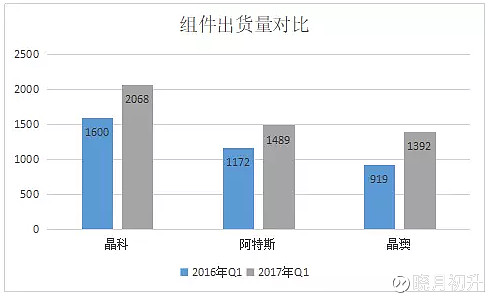

2017年Q1,具备实力角逐组件出货量NO 1的位置的两家企业——晶科与天合光能中,天合光能由于从美股退市的原因出货情况无从查询,毫无疑问的是,晶科蝉联组件季度出货冠军。根据晶科公布的2017年Q1财报,报告期内,组件总出货量为2068MW,同比增长29.3%,总收入为57.8亿元人民币(8.393亿美元),同比增长9.4%。

除了晶科,晶澳、阿特斯在第一季度的出货量相较于2016年也呈现上涨趋势,分别实现了1325MW、1408MW的组件出货。除了由于私有化退市无法获得的天合光能的出货量之后,之前位列国内组件企业TOP 5之一的韩华Q Cells也从2016年起宣布不再公布具体的出货数量以及市场预期,但据其公布的2017年总组件出货量预期值为5.5GW至5.7GW推算,每季度平均出货量应在1375MW左右。

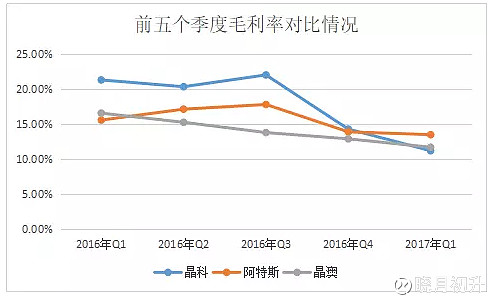

尽管从出货量上看,各组件企业的表现延续了抢装潮前奏的热身趋势依旧上扬,然而从毛利率等一系列财务成本上看,2017年的光伏市场云波诡谲,后630时代以及美国201条款的影响将随着抢装潮的结束给国内光伏行业带来不一样的“体验”。而2017年Q1的企业毛利率也是一个“有趣”的点。

2.毛利率下滑趋势依旧,下半年市场需谨慎

从上述几家组件企业的毛利率来看,与上季度相比,晶科2017年Q1降至11.7%,对此,晶科能源总裁陈康平解释,“本季度毛利润率从上季度的14.3%降到11.2%,主要原因是组件平均售价小幅下滑,且硅等原材料价格受供应短缺影响而上涨。随着公司单晶硅硅片和PERC电池产能的增加,以及多晶硅价格逐渐企稳,相信第二季度及整个下半年我们的利润率仍保有上升空间。”实际上,晶科的毛利率水平在行业中一直是相对较高的。

而阿特斯与晶澳的毛利率分别降至13.5%与11.7%,由此可见,对于组件企业来说,回到15%以上的毛利率时代,已经是愈发困难。从图表可以看出,尽管2017年Q1出货量增加,但毛利率却始终处于下滑趋势下。

从国家能源局的数据来看,2017年Q1我国光伏市场实现了7.21GW的装机,而到630截至日期,上半年抢装的光伏电站容量预期超过22GW,简言之,Q2我国光伏电站的装机规模将达到Q1的两倍之多。这也正是到目前为止光伏组件有价无货、一片难求“盛况”出现的根本原因。

Q2强劲的装机需求为组件价格的抬升以及出货量的增长提供了“空间”,“尽管后630时代还有领跑者项目支撑国内市场需求,但从整体来看,630之后供应链的价格将逐渐启动下坡。”某业内人士透露。

至于部分业内人士期望看到第三季度价格大幅下降的局面,据彭博新能源财经预计,由于201条款的影响,预计中国组件企业的海外产能将在Q3实现美国市场的大量出货,以应对美国市场提前出现的“抢装”需求,因此组件价格未必会出现大跌。

根据光伏行业的发展历史看,相对而言,历年的一三季度都是出货低谷期,但业内人士表示,“今年630之后不会像去年一样出现快速大幅度的降价,过度会稍微平缓些,但大趋势看,产品价格将在630之后逐步走低”。如文章开头所言,行业将进入变化诡谲时期,从第三季度开始,降本将成为提高利润率的最优方案之一。

本文转载自:光伏们