个股名称:$超声电子(SZ000823)$

个股代码:000823

一、基本概况:

发行进度:证监会核准/同意注册(2020年11月06日批复,有效期12个月)

目前溢价率情况:-0.24%(2020年11月30日)

主营行业:半导体及元件

主要产品:印制线路板、液晶显示器、超薄及特种覆铜板、超声电子仪器的研制、生产和销售(中国电子电路协会百强企业、中国电子电路协会推荐企业、印刷电路板行业龙头之一)

下游客户:苹果公司、哈曼、海拉、博世、马瑞利(仅供参考)

资产规模情况:59.11亿(其中净资产36.78亿;负债18.09亿,净资产高于15亿)

质押率情况:5.82%

实际控制人:汕头市国资委(属于地方国资委控股,实际控制人股权合计占比为30.31%)

发行规模:7亿

股权情况

前十大股东股权占比:40.78%

有限售条件股票股权占比:0.01%

预计担保情况:预计无担保(净资产规模符合高于15亿的标准)

目前转股价预计:大约为12.29元/股左右(由于该数据会随股价的变动而变动,因此该数据仅供参考)

配售情况:预计每股配售大概为1.3元面值可转债(该数据会随股价变动,因此仅供参考)

配售一张转债需买入的股数:100股(仅供参考)

配售一手转债需买入的股数:800股(仅供参考)

目前股价:12.29元/股(2020年11月30日)

配售需付出的成本:1229元或9832元(数据仅供参考)

预计评级情况:AA或AA+(暂未查询到明确的评级,该推测仅供参考)

二、转债收益预计(以下数据仅供参考)

目前溢价率:-0.24%

假设收益率(以下数据仅供参考)

价值法收益计算:17%至39%(一手有170元到390元的收益,仅供参考)

参考法收益计算:14.25%至32.98%(一手有140元到329元的收益,仅供参考)

近20日股票最高回撤幅度:-3.41%(近20日股价低迷,整体回撤较低)

三、基本面概况:

1、明面投资效益

行业PE:139.59倍

公司PE:21.41倍

个股投资收益率:

2、个股成长可能性与内部指标情况

公司规模指标在大类行业综合排名情况:109个同大类行业公司中,排名57名(排名属于中下游,仅代表今年的情况,排名仅供参考)

公司经营效益指标在大类行业综合排名情况:109个同大类行业公司中,排名46名(排名属于中上游,仅代表今年的情况,排名仅供参考)

公司在大类行业中的综合排名情况:109个同大类行业公司中,排名52名,属于排名中上游的企业(仅代表今年的情况,排名仅供参考)

各指标增长率情况:

利润表项目近三年复合增长率与增长率情况(以下数据仅供参考)

营业收入:5.71%;11.75%

营业成本:4.73%;9.68%

管理费用:9.3%;19.47%

销售费用:11.3%;23.88%

财务费用:不适用;-108.97%

其他收益:41.42%;100%

税费:10.43%;21.95%

净利润:22.56%;50.21%

资产负债表项目近三年复合增长率(以下数据仅供参考)

流动资产:4.96%;10.17%

流动负债:4.44%;9.07%

非流动资产:7.22%;14.96%

非流动负债:8.59%;17.92%(主要是长期借款)

资产合计:5.86%;12.07%

负债合计:4.78%;9.79%

现金流量表项目近三年复合增长率(以下数据仅供参考)

经营净现金流:45.71%;112.3%

投资净现金流:3.61%;7.34%

筹资净现金流:-55.65%;-142.51%(目前为支出状态)

现金净流量情况:不适用;141.51%

公司账面现金增长情况:7.38%;15.31%

公司剩余现金与募集资金差额:2.19亿

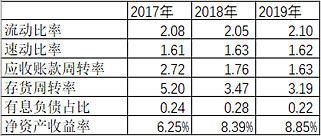

主要财务指标(以下数据仅供参考)

其他指标情况近三年复合增长率与增长率(以下数据仅供参考)

员工人数:1%;2.02%

应付薪酬:19.06%;41.76%

领取工资的高管人数:0%(2017年为14人,2018年增加至16人,2019年变回14人)

高管薪酬:5.09%;10.44%

整体建议:

公司规模情况:公司总资产规模比景旺电子小,净资产和总资产规模只是景旺电子和深南电路的一半左右。

公司股权情况:公司属于地方国资委控股公司,实际控制人占比公司整体股权30%左右,公司在1997年成立,成立年份较长,目前公司质押率较低,整体明面上的股权风险较低。由于公司为地方国资委控股所以有时候可能会做出一些逆周期的经营。

公司评级与溢价情况:目前公司转债预计评级为AA到AA+,主要考虑公司规模而且公司是地方国资委控股可能会有一定的加分,所以个人认为评级应该在AA附近,目前转债溢价率为-0.24%左右,目前公司估值为低估,整体价位大概在区间中部附近,随着后续经济周期转好,个股如果继续上涨,转债负溢价率会更高。

考虑该个股属于深市个股,配售基础单位为一手,配售成本较低,所以如果看好行业和公司,可以考虑尝试少量配售。

公司基本面:公司2017年到2019年整体业绩不断上升,公司员工和高管工资也在不断上涨,但是整体涨幅比业绩涨幅要小。虽然公司业绩近年来不断上升,但是整体业绩依然较为平庸,个股攻击性较弱,因此预估转债的基本面攻击性也会比较弱。

转债埋伏建议:视自身情况埋伏。

从好的方面考虑目前从公司历年股价波动来看,股价最高一般为20块左右,最低为8块左右,目前为12块,刚好在中间偏低一丢丢的位置,因此目前这个价位是位于个人推算出来的买入区间,而且最近疫情逐步好转,国内周期向好,预估估值会有所回归,股价上涨概率较大。

从坏的方面考虑目前个人计算下来的情况是,如果买入1手个股,大概成本1200左右,配售1张转债,收益大概为14块钱,实际收益不高,而且如果后续个股下跌,假设下跌到10元./股,那么就是浮亏200块,14块的收益根本无法填补。

所以如果是单纯抢权赌博,那么抢权策略从一开始就是破产的,但是如果是考虑与好公司一起成长,配售一些转债进行一个“股债双飞“,那么也可以考虑进行投资的同时配售一些转债。