转债名称:$纵横转债(SH113573)$

对应股票:$纵横通信(SH603602)$

主营业务大类行业:通讯设备行业

主营业务细分类行业:软件和信息技术服务业

净资产:6.89亿(净资产低于15亿)

质押率:8.4%(公司股权质押率较低,股权风险较小)

实际控制人:苏维锋(直接持有公司股份占比30.56%)

发行规模:2.7亿

个股代码:603602

申购代码:754602

配售代码:753602

债券代码:113573

大股东认购比率:实际认购数量并未披露,存在有限售条件流通股,占比总股份的40.74%,预计为58.53%(仅供参考)

申购提示:不允许机构网下申购,以实际控制人连带保证责任作为担保

基本情况如下图所示(图片来源于集思录):

一、评分解析

(一)、评级与溢价率情况:乐观得分39.37分;悲观得分36.22分(及格线33分,满分线55分)

评级:A+

溢价率:3.68%(4月16日)

溢价预期收益:悲观收益预计:4.82%;乐观收益预计:9.7%(根据4月16可转债状况计算所得,数据样本可能因为未及时更新、市场行情变化,导致概率收益不准确,仅供参考)

前日上证点位:2827.28点(2020年4月14日)

前日深证点位:10475.71点(2020年4月14日)

前日创业板指点位:1985.43点(2020年4月14日)

反推制定转股价上证平均点位:2804.44点(2020年3月25日至2020年4月14日,整体行情上涨了0.8%)

反推制定转股价深证平均点位:10358.4点(2020年3月25日至2020年4月14日,整体行情上涨了1.13%)

反推制定转股价创业板指平均点位:1961.64点(2020年3月25日至2020年4月14日,整体行情上涨了1.21%)

前日均价:23.54元/股(2020年4月14日)

反推前20个交易日平均股价:24.32元/股(2020年3月25日至2020年4月14日)

转股价:24.49元/股(比前日交易均价上涨4.04%,比前20个交易日均价上涨0.7%)

近20日最大回撤转股价值:92.28元(近20日最大回撤4.32%,公司近一个月以来,股价一直处于波动状态,从市场估值来看,公司目前整体估值偏高,属于历史高位或者中高位,外加公司近两年业绩直线下滑,2019年快报显示,公司业绩有进一步下滑的风险,因此投资风险偏高,望各位投资者注意风险)

(二)、经营与估值情况:乐观得分10.34分;悲观得分6.03分(及格线12分,满分线20分)

预估经营效益:5.58%(仅供参考)

调整预估经营效益:6.18%(仅供参考)

目前投资效益:1.1%

距离正常投资数值:-5.75倍(目前市场估值从一年的周期来看,算高估的位置,而且目前2019年公司业绩预估是下滑的,若依然以目前的价格不变,那么高估的水平可能会进一步上升)

公司规模指标在大类行业综合排名情况:103个同大类行业公司中,排名71名(排名属于下游)

公司经营效益指标在大类行业综合排名情况:103个同大类行业公司中,排名71名(排名属于下游)

公司在大类行业中的综合排名情况:103个同大类行业公司中,排名71名,属于排名下游的企业

每股净资产复合增长率:28.43%(由于公司经营效益增速是从2016年才开始下滑,而净资产增速相比于效益增速下滑有滞后性,所以净资产增速在2018年才开始下滑,目前从2019年快报来看,公司后续的净资产增速将会进一步下滑)

经营现金流复合增长率:-152.74%(2018年绝对数值为负数,公司经营现金流增速从2014年到2018年,一直都是直线式下滑,2016年开始出现负增长,2018年出现经营现金流出,目前从2019年的季报和快报情况看,预估公司经营现金流出会更加严重,经营现金流引擎已经暂时失去动力,短期财务风险较高)

现金净流量复合增长率:131.92%(2018年绝对数值为正数,在经营现金流逐渐支撑不下的情况下,公司基本依靠筹资现金流驱动整体资金链运作,公司整体历史负债率在2015年达到顶峰,之后负债率一直在下降,但是2019年负债率又再次上升,考虑2019年的情况,预估后续负债率会进一步上升,公司财务风险会进一步上涨,但是考虑公司下游客户情况和公司资产结构情况,若短期公司能够维持,后续依然可以继续稳定经营)

(三)、条款情况:得分8.27分(及格线6分,10分满分)

回售起始日:2024年4月16日

回售价格:100面值+2.5元票面利率=102.5元或100面值+2.8元票面利率=102.8元

实际回售价值:87.52元或85.05元

有条件回售触发价:17.14元/股

到期日:2026年4月16日

到期赎回价:118元

强制赎回触发价:31.84元/股

实际到期赎回价值:97.62元

整体可转债价值:大约为104.82元

转股价向下修正条款:80%

转股价向下修正触发股价:19.59元/股

综合得分:61.84至69.29分(及格线60分,满分100分)

二、整体评分总结

1、评级与溢价率

本次可转债评级为A+,评级很低,然后从转债发行公告到申购,上证指数上涨了0.8%,深证指数上涨了1.13%,创业板指数上涨了1.21%,由于目前国内疫情开始好转,国外逐渐采取各种控制措施,所以整体行情开始回稳,但是整体情况依然较为波动,投资者依然要注意投资风险,本次可转债对应公司属于通信设备行业,下图是与公司同大类行业的可换债情况:

从图中可以看出,整个行业的转债溢价率大概为22.04%左右,目前行业内没有和公司评级相同的转债,而且该行业转债与5G概念有关,非常容易变成题材被市场炒作,但是该行业的经营实际很不稳定,而且技术革新快,实际投资风险非常高。

2、经营与估值

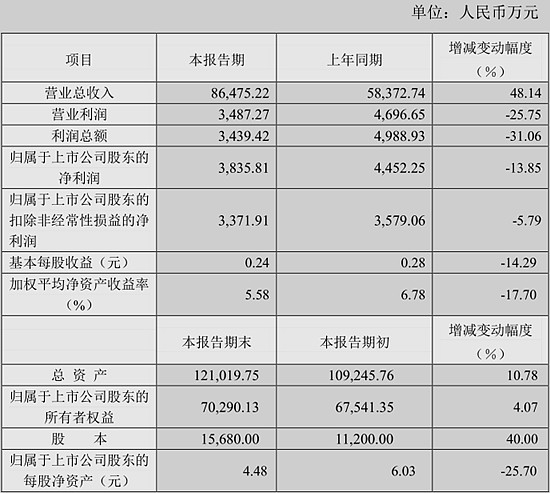

近日公司公布了2019年业绩快报,公告显示公司2019年各经营业绩都有较大幅度的下降,具体情况如下(以下业绩预告并未通过注册会计师审计,因此仅供参考):

本次可转债募集资金项目中,公司不存在将资金用于补充公司流动资金的情况,具体情况如下图所示:

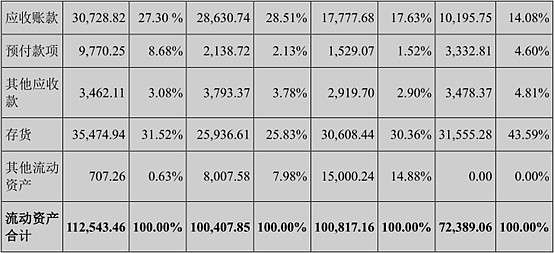

从图中可以看出,公司本次可转债募集的资金基本都是用于主营业务建设,虽然公司现金流情况很差,但是公司实际上只是短期财务有所提高,若这段时间可以度过,后续问题不大,下图为公司流动资产具体情况:

从图中可以看出,公司应收账款、存货、货币资金是公司流动资产中占比最大的三个项目,而公司的总资产中,流动资产占比为90%左右,因此,公司整体财务风险主要问题就落在应收账款和存货上,下图为公司前五大客户的应收账款下游客户情况:

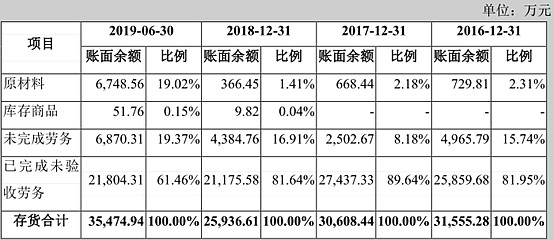

从图中可以看出,公司应收账款客户基本为国内三大通信网络运营商,信誉度非常高,而其他应收账款也是较为有名的通信公司,所以应收账款整体安全性较高,但是回收周期较长,下图为公司存货情况:

从图中可以看出,公司整体存货中占比最高的项目是已完成未验收的劳务,所以存货安全性实际上很高,就是变现周期较长。

从以上资料可以推断,公司其实从表面上看,短期资金较为短缺,但是长期来看,公司财务风险较小,因此完全不需要将募集资金用于补充自身流动资金或者偿还银行存款。

3、条款情况

本次转债有回售保护条款,到期赎回价为118,收益较高,转债以实际控制人连带责任作为担保,公司2019年三季度报告净资产低于15亿,转股向下修正条款为80%,下修条件严苛,整体条款得分较高,本次转债亮点在于票面利率较高,导致得分较高,而公司近年来基本面一般,但是属于比较容易炒作的行业,也算一个亮点。

三、整体申购建议

(一)、破发概率:0%至1%(根据4月16日可转债状况计算所得,数据样本不足,可能导致概率不准确,仅供参考)

(二)、申购预期收益:4.82%至9.7%(以4月16日的溢价率与转股价值推算,该数据只计算溢价率收益预估情况,不考虑市场预期和到期收益情况,数据推算仅供参考,最近行情波动厉害,会进一步降低或者拉升预期收益)

(三)、申购建议:建议申购,本次转债票面利率高,基本面近期较为一般,不过公司还是还得起钱的,表面上看资金链运营较差,但是实际上与公司客户有关,所以个人还是建议申购的,大家这个转债的行业很容易被炒作,说不定哪天有惊喜(以上建议仅供参考,投资有风险,入市需谨慎)。