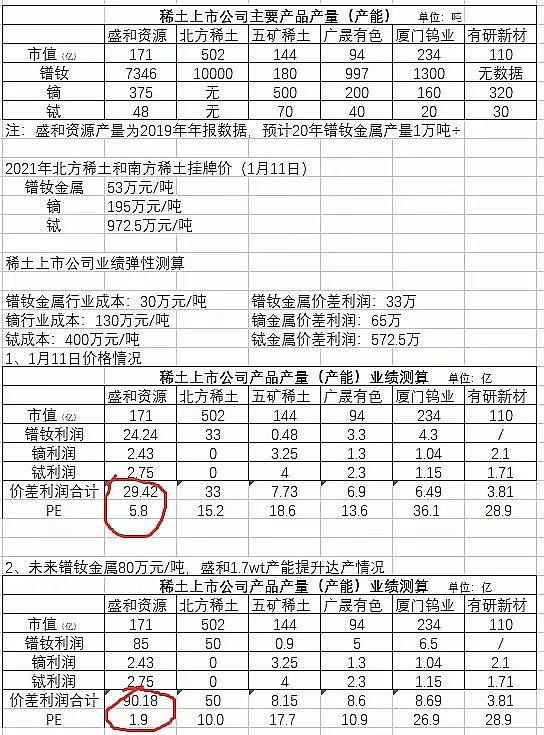

$盛和资源(SH600392)$ $北方稀土(SH600111)$ 昨天的稀土新政,在收盘后发出。如果在盘中,我肯定不会卖出,而是直接加仓了。可惜没有如果。虽然手里也没有了。但是还是分析一下吧。从昨天的盘口来看,事后发现,更多的可能不是出货,而是在震仓,但是当时看盘的我不会这样想,毕竟短线纪律很重要。后来离开盘面来分析,才发现真正出货并且打到跌停的分时不会是这样的分时。为什么封单只有不到2个亿。却封得死死的。屁股决定脑袋了。这些在收盘后,面对两个重磅消息,一切都清楚了。我周四买入的逻辑主要是稀土整个板块都有资金建仓,并且作为新能源的一份子,稀土在整个2020年下半年到目前没有任何表现。但是在前期,大资金却加大了建仓的力度。我是作为短线买入,基本面作为保障。其次,盛和在整个板块,是绝对龙头,毋容置疑。而且今年的业绩非常好,存在极大的预期差。在整个稀土板块里面,我只看好盛和与北稀。我研究了一下稀土,炒的是涨价。涨价的逻辑是,需求增加,供给被限制。往大了说,逻辑就是从周期股转变为成长股,感受一下这个估值变化。往小了说,这波涨价的业绩直接兑现,有人推算出的业绩可能达到90亿,PE不到2倍,这什么量级。中国的稀土是最牛逼的,一个是储量,一个是完整的产业链条,进出口大国,进口是因为进口一些原材料,然后通过我们牛逼的产业链提纯加工,然后再出口。盛和资源主要是轻稀土,轻稀土主要用途之一是在新能源车上,上游的锂钴镍资源都涨完了,怎么也该轮到稀土了。我感觉这票目前在启动点,类似于当时的方大炭素以及新安股份吧。根据有人推算出来的业绩,盛和资源的弹性是最高的。昨晚的稀土新政,从某种角度来说,将盛和从周期股变成了成长股,这是基本面的重大改变,不亚于一次重组。从盘面基本面分析,下周我只能目送她一路向北了。我的判断,下周一开始我觉得至少可以先看到30,长线来看,至少十倍以上。反正我没有,放个卫星,哈哈。还在车上的朋友们,只能恭喜你们吃大肉了。我没有那个命啊。上次的雅化,哎哟。非新股连续一字,记忆中,只有15年的万昌科技让我感受过。这个票老玩家都知道,去年初也很风骚。祝福拿着的朋友们给我点赞评论,下周一字走起,起码七个,希望我的分析给你持有的底气。