211029学唐习谦计划笔记42-实盘周记(北新3季报简评、闭眼打新时代的落幕)

一、本周学唐习谦

最近一直在生病,上周连周记都没完成,这周稍微好了些,接着记起来。

本周主要持仓的三季报陆续出炉,巨石和洋河一如既往的优秀,比较差强人意一些的是北新的三季报。

在单季度营收增长6亿(12.47%)的前提下,单季度扣非净利润同比下滑了2.1亿(-19.04%),环比下滑3.91亿(-30.82%),增收不增利,有点辣眼睛。

看了一些研报,主要提到的原因一是去年三季度基数比较高,且3季度受需求走弱、限电和成本提升等因素影响,销量承受压力;

二是单季度成本增加了8亿(25.09%)导致单季度毛利率减少到28.29%(同比-7.23%),主要是由于原材料钢材、护面纸、沥青和能源涨价引起的;石膏板近期多有提价,但是在三季度反应不明显,需要接着跟踪四季度的情况;龙骨和防水材料受钢材和沥青涨价影响较大,价格传导情况似乎不尽人意。

三是销售费用增加了7000万,研发费用增加了3500万,管理费用增加了3700万。三项费用/毛利润的比例由去年三季度的26.51%提高到了38.19%,提高幅度较大。

总体来说持股逻辑并未发生根本性改变,引用国盛证券最新研报观点:“中长期来看,行业需求仍有成长空间,石膏板未来在住宅和隔墙领域渗透率提升的趋势较为确定,公司依托行业龙头地位进一步外延内生进行扩张的步伐稳定而确定;“一体两翼、全球布局”的战略发展目标之下,龙骨配套、防水材料拓展和海外市场开拓在未来几年或成为新的亮点。”

所以坚定持有,逢低还能略微增持。

二、本周持仓

1、本周操作:

买入北新建材2%,成交价29.6元,资金来自现金等价物和卖出部分地产etf。

买入北新建材3%,成交价31元,资金来自卖出旗滨集团。(上周操作补记)

2、本周调整事项:

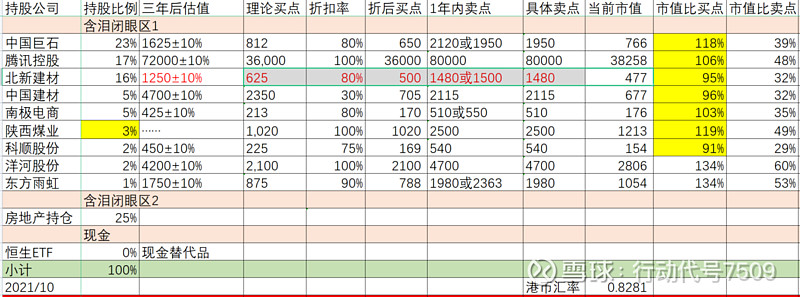

北新建材2021年-2023年预期净利润由42亿、47亿、53亿,调低到37亿、42亿、50亿。对应调整买卖点,如表格红体字。

取消射击区,由于子弹已经基本打光,只能闭眼躺平了,除非有新进资金补充弹药。

3、附:上周持仓

4、截止本周收益率

本周被锤的比较惨,整体下跌约6个点,到-9.17%,自2021年5月计划成立以来,累计年化收益率-21.01%。

三、文末闲侃

这周想闲聊一下打新。

看来无脑打新的时光一去不复返了,这对于散户来说,真是比较可惜的一件事,但是从股市发展的角度来说,又是必然会发生的事情。

比如我老妈,炒股不太行,但是耐不住运气好,这10年炒股,硬生生靠打新撑起来,没有亏损,要不然。。那收益率肯定很感人。

我这说多不多的,这七八年,由于本金一般,靠打新也贡献了起码四分之一的净利润,每天无脑点一键打新,几乎已经成了一个职业习惯。

所以说,看到这周频繁的新股破发,虽然没那个运气打到破发的新股,但是我强烈的意识到,那一天还是来了。

打不了新股、股票下跌、房产税落地,几个大事搁一块了,所以这周心情也是不太美丽的。

从某种意义上说,打新是一种制度红利,平均每年还是能提高3、4个点的收益率,一度非常香,尤其是14、15年锁定资金打新的年代,增大本金就能提高中签率,当时打新是最爽的。

记得当时约着身边有钱的朋友一起打新,最后分到的收益他直接提了张小车,现在还记忆犹新。

后来打新甚至导致社会资金流动性冲击太大的问题,才取消了锁定资金这一条,变成靠市值配奖票的制度。

虽然收益下降了些,但是也更公平了,靠着15年后出的这个市值打新制度,这几年也多多少少给了我不小的收益。

今后打新会进入困难模式,可以参考港股、美股打新,破发是非常常见的事,定价也会更市场化,所以很难再成为一个稳定收益的来源了。

无脑打新的时代,终结了。

最后,赋打油诗一首,聊表现在的心情:

新股瞪眼不敢打,手握老股净吃面。

问君何处解忧愁,唯剩时间做朋友。