惯性思维误判与羊群效应

连续20个交易日的下跌,恐慌达到极致,股价不断下降。而惯性思维导致的投资者在悲观时期会更悲观的天性,会在未来短时间内继续起作用。可以肯定,没有外力的作用下,股价会继续下跌。此时,只有外部因素可以扭转局面。这就是st板块的羊群效应。

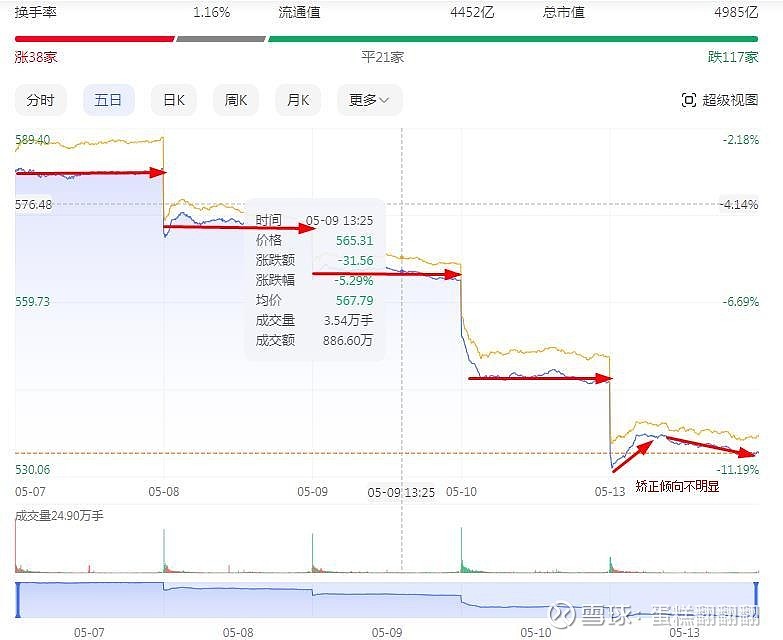

st板块走势:

st板块继续下跌2个点,从st股板块的整体反应上看,同涨同跌现象越来越强化。充分说明,st板块由基金及机构主导的定价环境下,出现了羊群效应,恐慌互相传染,导致非理性的下跌。个股绝大部分体现了板块的趋势,此时企业的基本面失去作用,股价的走势完全处于板块心理预期的控制之下。一周时间之内,个股出现超级利好的概率很低,因此研究st板块整体的趋势比研究个股的走势更重要。我们把整个st板块当作一个超级大公司来看,因为没有人会消化如此大公司的内部消息面(好消息坏消息均衡),外部的消息不利因素只有退市的影响。我们假设长期持有这个公司,那么戴帽或者退市对于这个大公司来说是不影响的,并不影响企业的内在价值。

因此,目前需要判断的是,st板块这个整体公司的估值是在内在价值的上方还是下方。如果估值属于还在超估,那么短期的大跌可能是价值回归的表现,如果估值属于低估,那么短期的大跌将会让股价更偏离内在价值,那么后期的价值回归会更大。

从st板块整体的指数来看,15年到达最高点8725,跌到18年1000点左右,在18年后的6年时间里在1000点左右浮动,目前跌到历史最低点530。仅从指数的点数来看,目前明显处于历史低位,并且是低估的状态。

那么是不是因为st公司的公司是一直在变化的,所以导致变动如此之大是合理的呢?肯定不是,st股公司代表了整个市场中即将退市的这个部分的企业总的市场价值,而这个部分的企业数量相对稳定,企业质量根据退市指标而变动。从更严格的退市标准上看,st板块的新进者是前几年无法st的公司,理论上,企业的质量是比前几年更好了。从这个角度上看,st板块是应该增长而不是下跌。

从指数数值跟退市标准两个方面分析,目前的st板块整体是低估状态,板块的回归是大概率事件。而且至少应该会恢复到18年以来的平均水平1000点,即整体板块翻两倍的水平。因此,我们仅仅只需要在板块中选择出真正未来会盈利而目前潜在市盈率过低的股票,慢慢等待价值回归即可。

从st股的两轮下跌来看,预期快于事件,事件快于企业利润的情况已经非常明显。等投资者自我发现预期过头的事实已经明显到绝大多数人都已经可以感觉到的时候,预期就扭转了。这可能需要等爆仓的投资客被出清同时板块出现矫正倾向。

从两轮40%的跌幅上看1.5倍融资大部分已经爆仓,这应该包含了大部分的融资。1倍融资的投资者如此谨慎,相信有足够的保证金,爆仓难度较大。因此从爆仓角度,继续做空的机会已经不多,预测最多2个交易日。

板块出现矫正的倾向已经在盘中出现,但并不是非常明显,不一定是最后一次矫正,但是有矫正的事实。

分红扫除障碍的时间表

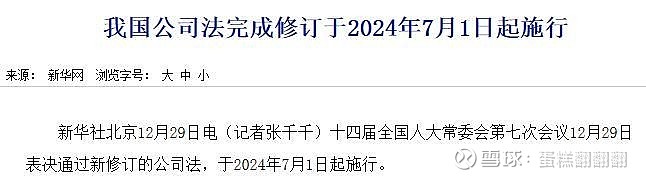

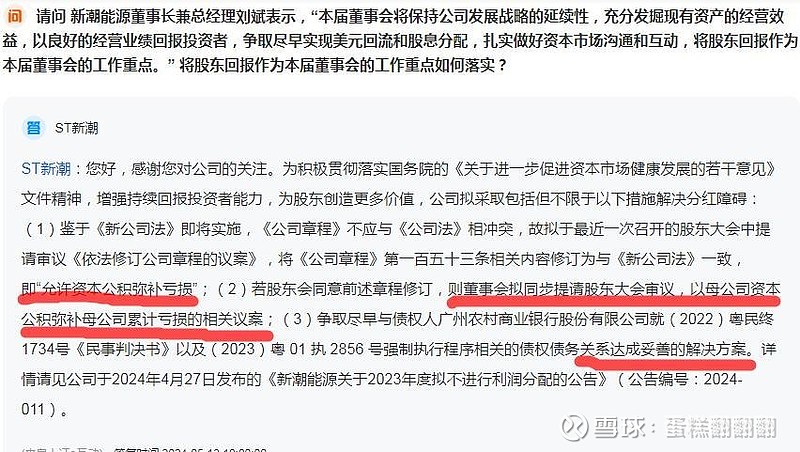

公司回复很明确,最近一次股东会即修订章程并提议资本公积金弥补亏损,在新公司法颁布后就可以实施,最快到7月1号就可以消除母公司的利润亏损。

尽快与债权人达成和解,也很简单,子公司发债返回现金给母公司,母公司用于还债。如果债权人不同意,强制执行,也是拿到子公司20%的股权,对于债权人来说并不是最优的解决方案。

对于分红,无需多复杂的分析,只要知道是否相信董事会目前会不会跟中间派站在同一战线即可。

股价与分红 管理层不得不努力的方向

公司的股权现状分散,第一大股东持股不超过7%,因此各个派系都没有控制权。

其中,派系分为管理层派系刘斌刘珂等;反对派傅斌等。两派围绕公司董事会领导班子进行了长达数年的争夺。最终,在23年底,管理层派系在股东大会上获得胜利,13项提案全部通过。这里面还有一个派系,就是除了两大派系以为的中间派系,即大部分无意参与企业管理的纯粹投资者,目前拥有60%以上的股权。

可以看到,无论是管理层派系还是反对派,都需要通过中间派系的支持才能控制公司。

新公司法规定,股东有权通过股东大会罢免董事会,因此实际公司的控制权在股东大会手中,而真正可以决定两个派系生死的权利在中间派手中。

那么我们分析下,管理层目前的处境如何利益最大化?很明显,需要与中间派系联合,保障企业的管理权,使管理层在企业的任职时间尽可能延长,这样可以通过深度渗透企业的管理来与股东大会形成平衡,并获取自身的管理利益。

反对派明显也与管理层派系做法一致,也需要中间派系的支持。

中间派系最大的利益诉求是什么?投资收益最大化。一是股价升值,二是分红,这两个是中间派系最大的利益,而股价利益更大一些,因为所有人都不希望因为退市导致的缺乏流动性,虽然股权内在价值不变,但是通过分红回收投资,回收期比直接抛售股票的回收期长太多,这是中间派无法接受的情况。

分红,企业有60亿未分配利润,如果24年拿出20亿分红,25年拿出当年的利润30亿分红,26年延续分红30亿。三年可累计分红80亿,那么中间派的投资就基本回收了50%以上,这也是可以接受的结果。

因此,无论哪个派系在管理公司,只有将这两个问题解决,才能获得最终企业的管理权,并获取最后的收益。经过长期的管理,可能会与中间派达成股权激励的方式让管理层逐渐获得企业控制权的方案,而中间派系可以在获取投资回报后择机退出,达到双赢,双方都利益最大化。

从举报事件发生以来,没有新的股东大会申请来看,内控否定意见所反映的情况并没有引发中间派的争议,可见目前大概率的情况是中间派已经更倾向于当前的管理层,因为企业的利润在目前的管理下有更大的发展可能。与当前管理层合作比与反对派合作明显投资收益更大,这也是当前管理层为何能获得董事会职位的原因。

深圳宏语通过举报以及内控否定意见让公司st的做法,一是让企业退市后中间派的消极情绪发泄到当前管理层身上的办法,让中间派倒向自己。二是让企业退市后,自身通过资金实力,低位搜集大量股权,达到股权层面真正的控制权。这无疑是高估了自身的判断力,相信过程不会那么顺利。

那么,最近极有可能的情况是公司极度关注股价走势,在无实质进展前董秘回复将常态化来稳定情绪,同时有利润成长方面的消息将更快释放。而实质进展的事件将会是债务和解和股东大会。在债务和解后,补办内控意见所提的手续,解决st问题,让股价升值。那么中间选派将彻底倒向当前管理层,反对派则将完全出局。

以7.1日作为关键节点来看,恢复价值所需要的时间可能是2个月。

本文仅供参考,不做投资建议,欢迎探讨