经济不景气,前期大炒作的消费股纷纷跌落神坛,花了几天时间研究了下榨菜,在此记录下研究成果。

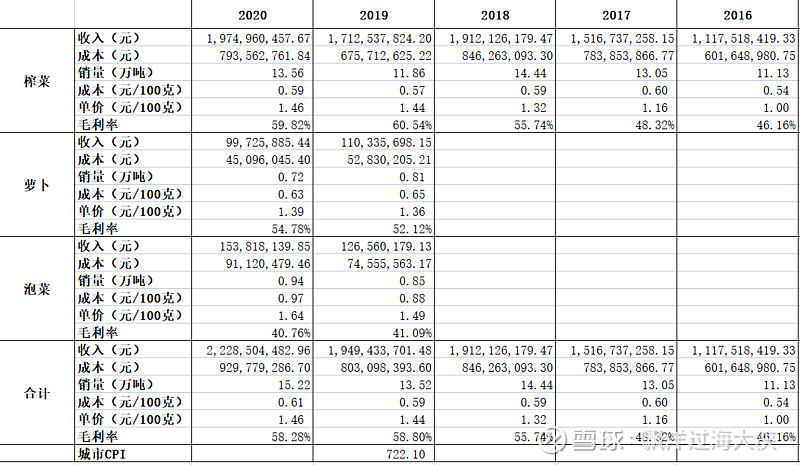

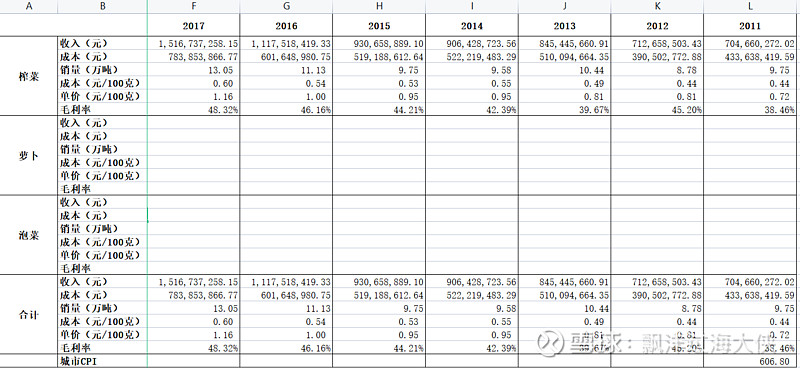

过去10年的数据

2011-2020年的过去10年,涪陵榨菜的净利润年化增长30%,其中收入年化增长12%,销量年化增长4.55%,单价年化增长7.32%,高于城市cpi年化1.95%的增长,是cpi增长的4倍,毛利率年化增长4.24%。

各年度详细数据如下:

商业模式分析

以下从一门生意的7要素法来分析榨菜是不是好生意:

重复消费:食品饮料行业的基本特征就是重复消费具有永续性。佐餐开味菜主要包括榨菜、泡菜、酱类等酱腌菜。蔬菜的腌制、酱制贮藏加工起源于中国,在中国有着两千多年悠久的历史。中国人饮食习惯讲究味道,酱腌菜则主要用于调味、开胃和下饭,这个消费习惯根深蒂固,消费群体庞大。当今人们的饮食结构随着生活水平的提高有了很大的变化,酱腌菜也由人们下饭的家常菜变成了餐桌上换口味、增食欲、消油腻的美食,消费方式日渐多元化。

可选消费品:榨菜作为开胃品,属于可选消费范畴,由于具有一定的成瘾性特点,对于特定的人群是必选消费,不吃他就不开胃,吃不下去饭。

提价权:消费品都有一定的提交权,品牌属性,垄断性地位越高提价权越高,榨菜是一种低价产品,70克包装的市场价2块左右,消费者对价格敏感度不高,涪陵榨菜平均年化提价7.32%,是CPI的4倍,提价权高。

差异化:榨菜的特点是地域性比较强,重庆的气候适合做原材料的供应,行业第1名的涪陵榨菜,第2名的鱼泉榨菜都在重庆。除了原材料的差异化之外,消费品口味也有差异,不同的消费者的喜好不同,鱼泉和乌江哪个好吃,貌似不同的人群评价不同,各家产品都有相应的适应人群。

成长性:榨菜几百亿的市场空间,目前头部的涪陵才20亿营收。涪陵作为龙头企业与韩国对比,市占率还有不少提升空间。从人口渗透率来说,目前榨菜覆盖的人口主要是一二线城市,广大的三四线城市还没有覆盖,市场渗透还有空间。从国外对标来看,2017 年美国人均包装酱腌菜消费量则高达 3kg/人,同期中国人均包装酱腌菜消费量仅为 0.2kg/人。公司预计未来 5-10 年,散装酱腌菜市场将逐步萎缩,该部分散装酱腌菜退出的市场将向包装市场转化。

抗周期性:可选消费品有一定的周期性,相对地产汽车这些大宗商品,周期性要弱一些,总体还是现金流比较稳定的种类。

重资产:消费品轻资产的多,榨菜也是,近4年ROIC都在22%以上。

从这些维度来分析,榨菜的商业模式非常不错,轻资产,重复消费,成瘾性,ROIC高,有护城河,但是和茅台、骗子黄比还有差距,不详细分析了。

榨菜行业五力分析

供应商的议价能力:榨菜的主要原材料是青菜头,由农民供应,这些农民在榨菜行业的龙头比毫无议价能力,长期看有议价的空间在于农民人口的减少,导致市场供给的减少。过去10年的数据成本增长能体现供应商议价能力。过去10年成本年化增长3.22%,是单价年化增长的一半,高于CPI的增长,成本的增长更多的是人力成本的增长,农民很难赚到额外的溢价。

购买者的议价能力:过去10年单价年化增长7.32%,高于城市cpi年化1.95%的增长,是cpi增长的4倍,消费者没有议价能力。

新进入者的威胁:行业有品牌效应,以及原材料的垄断效应,青菜头比较适合重庆的气候生长,就像茅台比较适合茅台镇的气候发酵一样,在地方保护主义盛行的情况下,新进入者比较难去重庆获取原材料。

替代品的威胁:榨菜作为开胃品是有替代品的,比如有人就用辣椒开胃,从这个角度看,榨菜面临一定替代品的竞争,所以提价也不能太大,要不然消费者会选择替代品。

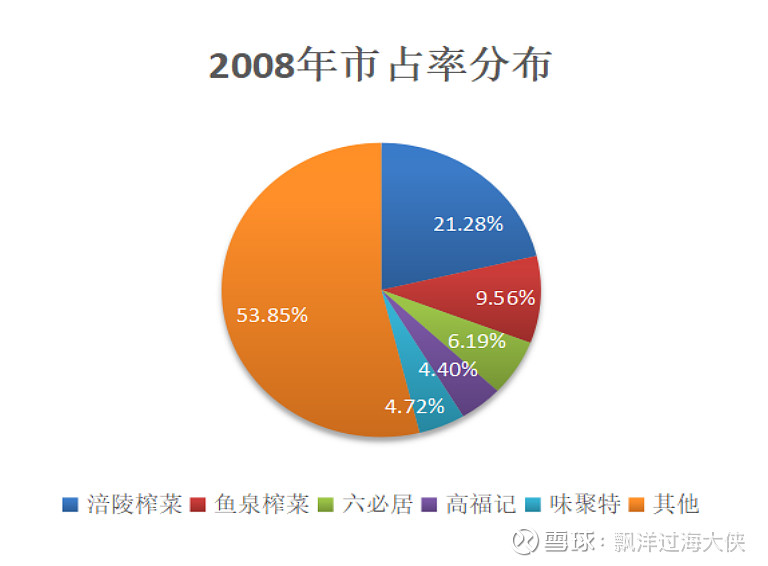

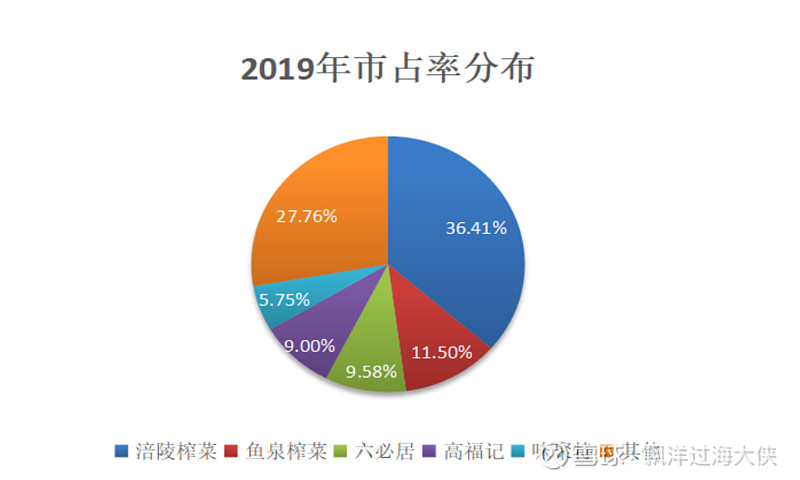

行业内的竞争程度:据欧睿数据,以零售额计,包装榨菜市场集中度在 2008 年-2019 年保持稳步提升,CR5 从 2008 年的 46.15%提升到 2019 年的 72.2%。2008 年末,涪陵榨菜市场份额 21.28%,较第二名的 9.56%高出一倍以上;到 2019 年末,涪陵榨菜市场份额达到 36.41%,较第二名的 11.50%已高出两倍以上。行业处于寡头垄断状态,竞争比较小。

从五力模型的角度来看,榨菜是个上游没有议价能力,对下游有定价权,行业内寡头垄断,新进入者威胁小,替代品限制提价能力的好行业。

榨菜护城河分析

无形资产:无形资产包括品牌、专利及监管牌照。品牌促使顾客支付意愿上升及顾客忠诚度增加。消费品品牌护城河强,消费者购买前第一反应就是品牌,从市占率40%就能看出来。

网络经济:随着越来越多的用户使用某种产品或者服务,该产品产品货服务对新老用户的价值也随之增加,这便出现了网络效应。榨菜行业看不到网络效应的护城河,不会随着吃的消费者越多,对其他用户的价值也随之增加。

转换成本: 转移成本属于费用支出,可以表现为时间代价,遇到的麻烦,付出的金钱及承担的风险。榨菜由成瘾性,一旦你习惯了这种口味,你就很难换,消费者宁愿付出一定的溢价也不会选择其他品牌。

成本优势:榨菜有规模带来的成本优势,从广告投放,物流,生产都有规模优势。除了规模带来的成本优势,还有离着原材料产地近带来的成本优势,青菜头每年一季,要及时收割,否则就容易坏掉。

有效规模:榨菜行业空间至少还有几倍,而且不同的消费者适应不同的口味,暂时还看不到有效规模的护城河。

从护城河的角度来看,榨菜具有无形资产,转换成本,成本优势的护城河。从这个角度来分析榨菜也是个好行业。

估值分析

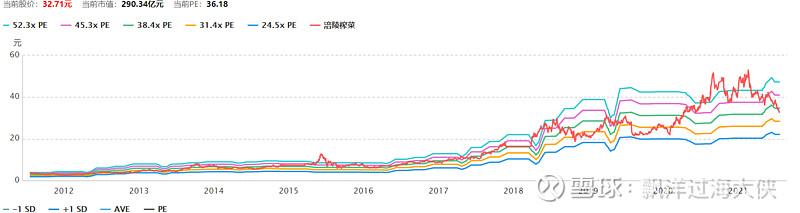

历史PE分析:

从过去10年历史pe历史分布的角度分析,当前处在56.85分位,30分位的价格在30,70分位值价格在39. 当前价格还是处在合理偏高的位置。

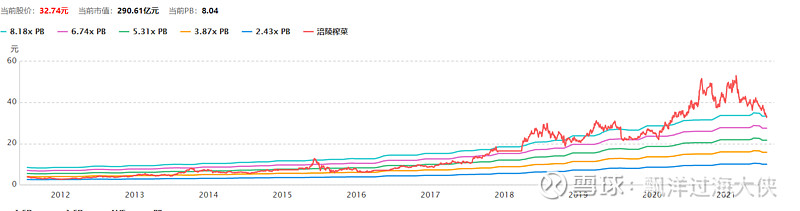

历史PB分析:

从过去10年PB的历史分布来看,PB为4.21,处在24%分位值,比较合理,这主要是21年增发了33.58亿的股权,公司的净资产才36亿,一下子增加了一倍。这些净资产创造收益要等到3年后建成才可以。抛开增发的部分当前PB为8,处在历史高位。

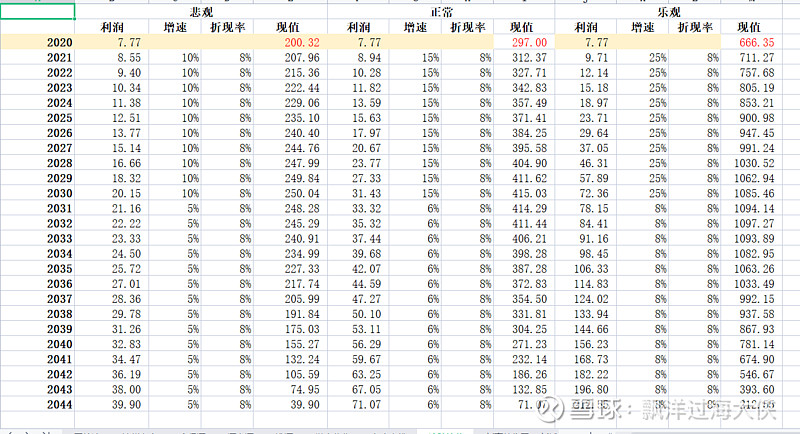

DCF分析

从DCF的角度,分别取悲观,中性,乐观3种敏感性分析。鉴于过去提价在7%,3种情况永续增长为分别为5%,6%,8%,消费品确定性较好,取折现率为8%。

悲观情况下估值:200亿。

正常情况:297亿。

乐观情况下:666亿。

相对PE分析

公司pe 37倍,对比食品饮料行业,当前茅台52PE,伊利股份30PE。按23年12亿利润,正常25PE来估值,24年300亿市值,持有3年无收益。30pe,360亿市值,24%收益率,年化8%的收益率,和DCF正常估值基本一致。

总结

综合来看公司,当前估值合理偏高,谈不上便宜,确定性高,赔率低。今年33.58的定增价格,知名机构参与,3年为期限,8%的年化收益率,他们也许能赚个寂寞,也许他们赚的是博弈收益,年初他们参与的时候消费还是大热,现在经济基本面不支持,是不是还有博弈收益,这个我们小散就不得而知了。所以涪陵榨菜是个好行业,好公司,但不是好价格,暂时还不参与,但是会持续关注。

利益声明:

写本文的目的为了记录下自己的研究成果,非荐股,本人暂时也不持有。不排除未来价格大幅下跌建仓的可能性。