年报解读及后续预测

事件:

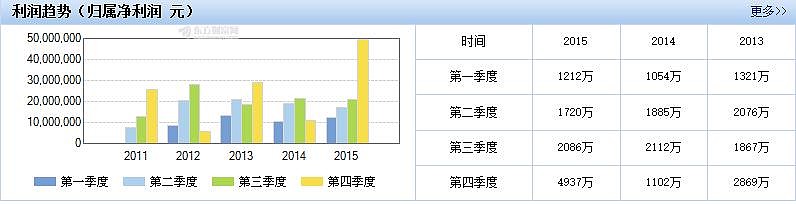

【天赐材料拟10派1.8转15 】天赐材料发布2015年年度报告,营业收入9.46亿元,同比增长34.03%,净利润0.9956亿元,同比增长61.79%。公司拟每10股派1.8元(含税)转增15股。

解读:

公司利润在2015 q4 出现同比,环比大涨,主因是下游电动车火爆,6f从11月份开始提价,电解液销量开始上升,同时年底单价有所提升。

根据2014年报,天赐材料电解液销量4835.56吨,实现收入1.98亿元,同比增长28.17%。吨单价为4.09.

2015年报未提供电解液销量,价格前3季度走低,年底回升。个人预测仍在4万左右。

年报里面提及

再看招股说明书里面幕投项目收益预计情况。

计算可得:16359/3800=4.3万 原预测均价为4.3万

按照4万均价推算,2015年销售1.1万多吨电解液。

个人护理品2015年营收稳定,随着成本下降,利润率有所提升。

公司财务报表显示,应收和经营现金流流入都非常健康,股东数也较稳定。

年报都是过去的信息,主要看未来的增长情况。简单预测以下今年业绩

公司预测:

归属于上市公 比上年同期增长:450%- 480%

盈利:6667.65万元–7031.34万元

根据市场调研信息,1季度末电解液价格已涨到6.5万元以上。

产能比较好计算,目前公司具备2000吨6f产能,能提供16000吨电解液,东莞凯欣因为6f不能自给,利润估计全被6f吞噬了,公司即使还有富余产能,根据目前6f价格(含税45万),电解液盈利困难。

公司4季度扣非净利接近3000万,1季度接近7000万,假设1季度4000万环比增加利润,公司其他收入保持稳定的话,销量大约3500吨(平均单季4000吨,考虑春节因素),吨净利增加1.1万。反推售价均价大约在5.5万吨。

2季度目前的价格券商研报显示在7.5万以上,还有的说在9万以上。我们取相对保守的数据推算。(如果有人能知道准确价格,请提供)

单价增加的除了税之外,大多数都是净利。假设7.5-5.5=2 扣税2*0.85=1.7万

2季度4000吨产能 4000*1.7=6800万

毛估2季度会在1季度基础上增加6800万净利,因为碳酸锂1季度也在涨价,简单计算增加6000万。

也就是说1季度接近7000万,2季度1.3亿,2季度环比接近还有近1倍增幅。上半年2亿净利。

下半年天津新增7000吨产能,年底还有2000吨6f产能。这些暂不考虑,假设售价稳定的话,全年4亿+净利是大概率。对应股本eps在3元以上。

股价-》

网页链接