★利润表

利润表反映企业一段时间内的经营成果,展示企业利用掌控的资源为他人创造价值并实现盈利的过程及能力。或者通俗地说,它是展示某段时间内,企业经营是赚是赔,赚了多少或赔了多少。

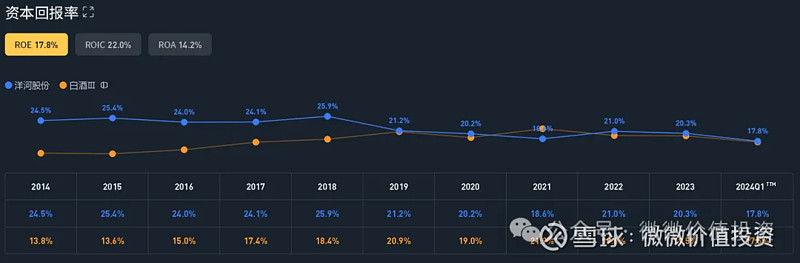

巴菲特曾说过如果只给他一个财务指标去评价一家公司是否值得投资的话,他会选择ROE。可见这个财务指标有多重要,ROE就是净资产回报率,就是公司总资产去除债务等剩余的净资产,依靠这些净资产公司每年能创造多少利润,评价公司利用净资产创造价值的能力高低。自然是ROE越高,盈利能力更强。

我们可以看到,洋河的ROE自2014年之后,常年稳定在20%左右。虽然低于茅台,但在A股仍然强于绝大多数公司。

前文说过通过杜邦分析可以将ROE拆解成由净利率,总资产周转率和杠杆系数(权益乘数)决定。如下图,我们参考洋河2024年一季度财报,计算ROE为17.8%是怎么计算得来的(两个调整系数可忽略),可见洋河的总资产周转率是比较低的,权益乘数也是比较低的,主要靠高净利率拉升了ROE。而洋河低于茅台主要原因就是销售净利率低于茅台。

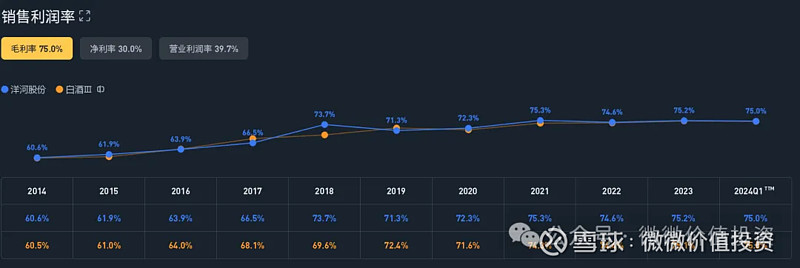

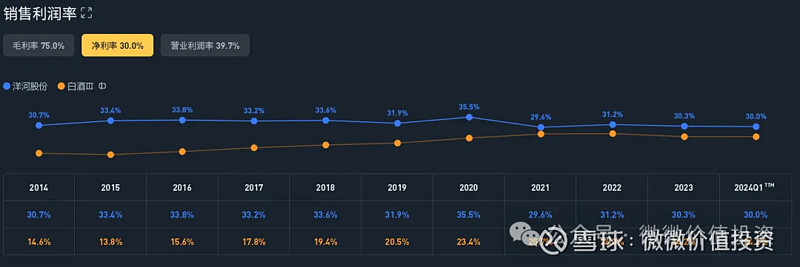

好,我们再看看近十年具体的毛利润率和净利润率(下图)。洋河毛利率在2018年开始稳定在75%左右,与同行类似。之所以稳定是白酒头部企业近些年竞争格局相对稳定造成的。净利率常年(近十年)稳定在30%左右,茅台可是稳定在50%左右的,但是洋河略高于其它同行,说明洋河的四费较同行做的是相对比较低的。

四项费用占比,洋河近十年基本稳定在20%左右。而四项费用中,研发费用占比1%左右,这是白酒行业的特点,不需要大量的研发费用。财务费用为负,也是白酒行业的特点,账户上多是现金,因而基本都去存银行了,每年的利息也很可观。

洋河的销售费用这几年在提高,2023年和2024年第一季度达到了近十年的最高16%,这说明洋河在努力提高销售费用来摆脱当前增长受限的困境。洋河的管理费用占比却在对应的降低,甚至低于茅台。这二者一升一降,使得四项费用占比是稳定的。

洋河的利润表打个比方简单来说就是卖产品收到100元钱,买原料,制造产品,运输等花了25元(营业成本),销售费用花了16元,管理费用花5元,研发花了1元,利息收入2元,交营业税等16元,获得营业利润39元,再去除10元所得税,净赚29元(中间有四舍五入,所以不完全等于30元)。这个生意挺赚钱吧,虽然不如茅台,但也没话说了。(这里非经常性损益是很少的,所以不提了。)

★现金流量表

现金流量表反映企业现金流入流出的过程,展示企业对资金的筹措和管控能力。从现金流量表中,可以观察企业是否有足够的偿债能力,是否能够持续、健康经营。或者通俗地说,现金流量表反映企业在某段时间里,收进多少现金,付出多少现金,还余下多少现金。

下图是洋河近十年的现金流量表,包括经营现金流量,投资现金流量,筹资现金流量还有净现比。经营现金流量前几年基本与利润类似,即净现比始终保持在1左右。但是近几年有很大的波动,这主要是因为合同负债调节,缴税的时间,导致了经营现金流的变化大,是时间错位造成的,说白了是早收钱还是晚收钱的问题。其实这几年经营现金流加起来再去算个净现比还在90%多,挣到的钱是真金白银。近几年筹资现金流主要是分红,洋河只在上市时融过一次资27亿,上市后累计分红493亿,分红募资比达到约18倍。投资现金流这几年持续为正,主要是洋河购买其它理财的资金留出减少,因为暴雷的多嘛,不敢乱买了。

说到分红,这里也把洋河近十年的分红率和上市以来的股息率列出来。洋河的分红率逐年提升,2023年从60%直接提高到了70%。希望这种高分红率可以持续下去,本身洋河经营就不需要特别大的开支,新建工程投入也不多了,账户上有这么多现金,还不如多多的分给股东,省得理财暴雷。

洋河的股息率在2014年以后,在白酒企业中算偏高的,主要是业绩增速慢,估值低的原因。大部分时间在2%左右,最高是在13年达到过5.39%,而近期股价持续下跌,股息率也来到了新的高点了,现在是5.66%(当然也与70%的分红率有关)。

前面财务数据聊完,大家对洋河的财务情况应该很了解了。分析方法也很简单,详细指标还是要到财报中仔细去对着注释看啊,特别是变化大的时候。三张表看下来,基本可以下个结论了,虽然不如茅台那么完美,但也是非常漂亮的财报了。基本没有有息长短期负债,账户资产基本都是现金,赚钱能力强,营收100块钱,净赚30块,这还有啥好说的呢,别忘了洋河还有约60多万吨基酒呢。洋河是家好行业中的好公司,是没话说的。但是,未来洋河能否增长,或者能否增长提速,是悬在洋河头上的达摩利斯之剑。

好了,本篇就聊到这,把洋河管理层和财务聊透了,下一篇我们继续聊聊洋河的现状啊,讨论下洋河能否重回快速增长之路。

全文完