#雪球星计划# 本篇我们展开聊下$洋河股份(SZ002304)$ 的管理层和财务,其实聊基本面的时候也有涉及到这2个方面的内容,本篇咱们把它们聊透彻了。@今日话题

洋河的管理层分析

★洋河的管理层

在聊洋河历史的时候,也提到过洋河管理层,重复的就不提了。我们知道洋河因为抗战的破坏,错失了前两次的名酒评酒会,直到1979年的第三届名酒评选中才获得了“新八大名酒”称号,从此才开始有名气。这与1952年就入选的“老四大名酒“,茅台、泸州老窖、汾酒和西凤酒,以及1963年入选的“老八大名酒”,在老四大名酒的基础上增加了五粮液、古井贡、全兴大曲(现在的水井坊)和董酒相比,显然那时在名气上是稍有逊色的。

随后洋河的2次股改和蓝色经典系列的推出,使洋河从此迈入高速发展的轨道。特别是在2002-2012年白酒黄金十年期间,是洋河超高速发展阶段,可以说在白酒行业中名列前茅。而其从0到1打造的蓝色经典神话,以及那句“世界上最宽广的是海,比海更高远的是天空,比天空更博大的是男人的情怀”这一独特的宣传语,更是深入人心,家喻户晓。甚至直接被冠以“营销酒“,“广告酒”等名头。

毫无疑问这一成果的取得,与洋河管理层的不断改革创新密切相关。可以说洋河的成功,管理层功高志伟。但是当前洋河相对于同行其它公司,比如泸州老窖、山西汾酒、古井贡酒、迎驾贡酒、今世缘,明显营收和净利润增速放缓,这很大程度上也是管理层的问题。所以你看,除了现阶段如日中天的茅台对管理层要求没那么高之外,现阶段的其它白酒公司竞争激烈,优秀的管理层至关重要,只要战略稍加不对,就可能落后于同行。

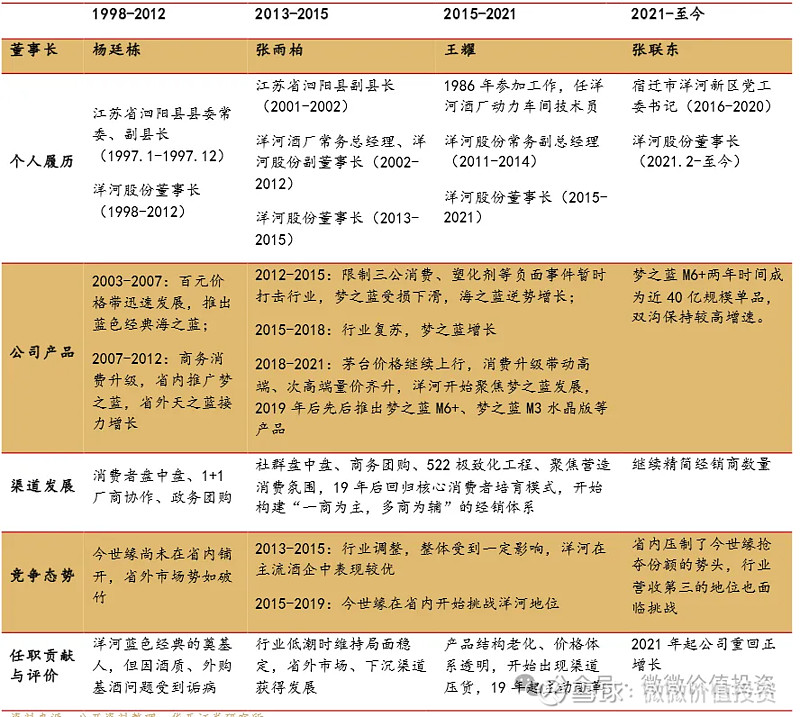

我们再细看下洋河1998年至今的四届管理层。

杨廷栋时期

1998-2012年的洋河董事长是杨廷栋。前面我们说了,1998-2012年是洋河营收和净利润增速历史最快的阶段,在白酒上市公司中也是名列前茅的。这一阶段以杨廷栋董事长为首的管理层缔造了洋河蓝色经典的传奇,一直延续至今,对公司的影响可谓深远。2002年和2006年的两次股改,使洋河管理层获得了30.8%的股权。

2002年和2006年的两次股改

具体去看的话,这两次股改,洋河管理层特别是杨廷栋,张雨柏个人持股比例都达到了5-6%。这是什么概念呢,要知道2021年股权激励计划的股份占比还不到1%。所以确确实实杨廷东时期管理层是拿到了足够多的股权的,与公司是同一条船上的,当然他们的经营业绩也证明了他们对得起自己拿到的那份股份。将洋河从濒临破产,做到了“茅五洋”的竞争格局。

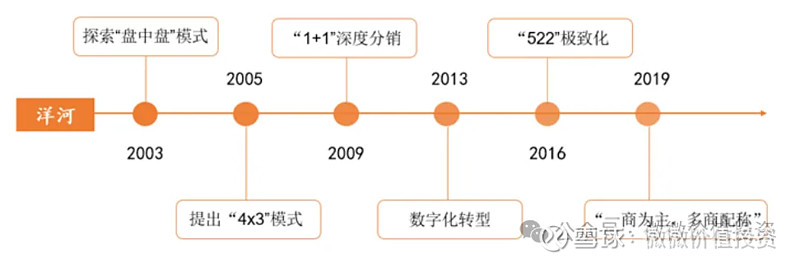

关于洋河的销售渠道策略,杨廷栋时期公司主要采用口子窖的“盘中盘模式”,以及后来酒店渠道陷入恶性竞争,提出“4X3”模式。开发各区域企事业单位,围绕“三方联动,三位一体,三大标准,三者关系”原则。然后又提出“1+1”深度分销模式,对渠道的掌握力度大大加强。

在这一时期,省内的今世缘还没有成长起来,洋河是省内绝对老大,省外市场又逐渐打开,开启了泛全国化之路。所以成长极快。但是也带来了一些弊端,就是因为基酒产能不足,洋河从四川购买了很多基酒,使得洋河的酒质受到了一定影响。因而有人诽谤说是“广告酒”,言下之意是酒质不行。

张雨柏时期

2013-2015年洋河董事长是张雨柏。张雨柏其实在杨廷栋时期就是副董事长和总经理,而且个人持股比例也很高。也是洋河早期高速发展贡献的核心骨干,在接任董事长后,赶上了白酒行业由“限制三公消费”和“塑化剂事件”带来的行业危机。前面也聊了,洋河在危机中,继续推行“新江苏市场”战略”,推进全国化,打好“蓝色经典”系列这张牌,率先走出行业危机。

在此期间,洋河对销售渠道的策略,开始了数字化转型,并利用社群盘中盘、商务团购扩大销量。并于2015年首先提出“522”极致工程,即13年行业进入深度调整期,公司判断未来十年白酒将进入大众消费的主流时代,故而需要加大深度分销模式,对深度分销提出更精细的操作要求,包括5个围绕、2个极致化转型和2个极致化保障。

王耀时期

2015-2021年洋河董事长是王耀。王耀也是从洋河酒厂体系内成长起来的管理层,最早是动力车间的技术员。2011-2014年,是洋河的常务副总经理。但是从王耀任职董事长的这段时间的营收和净利润来看,成绩在白酒上市公司中是比较差的。营收从161亿增长到254亿,增长1.6倍,CAGR仅为8%。净利润从53.7亿增长到75.1亿,增长1.4倍,CAGR仅为6%。

当然这一阶段洋河的问题也有之前管理层遗留下来的。产品结构老化,价格体系透明,经销商利润很薄,线上销售投入多效果小,渠道库存积压。2019年洋河管理层意识到这一问题,开始主动变革。深度分销模式调整为“一商为主、多商为辅”的新模式。其它变革,之前文章都有提起过,这里就不赘述了。确实为2022和2023年的增长做了铺垫。

张联东时期

2021年至今,洋河董事长是张联东。张联东相当于是空降过来的,从2021年到2023年洋河的营收和净利润有了较快的增长,但仍然不及竞争对手。特别是2024年一季度营收增长8%,净利润增长5%的个位数增长,这个数据实在是差强人意。2023年年报的不及预期,也直接让老唐选择了清仓洋河,原因就是管理层在年报发布前有公开发言表示基本完成了2022年年报预计的营收增长(年报规划营收增长15%),实际营收增长10%,净利润增长只有7%,让人觉得管理层有些不诚实。我觉得这可能是因为张联东官场出身,没有经营过企业,对资本市场了解不深,因而表达过于官话而不诚恳,引起了质疑。

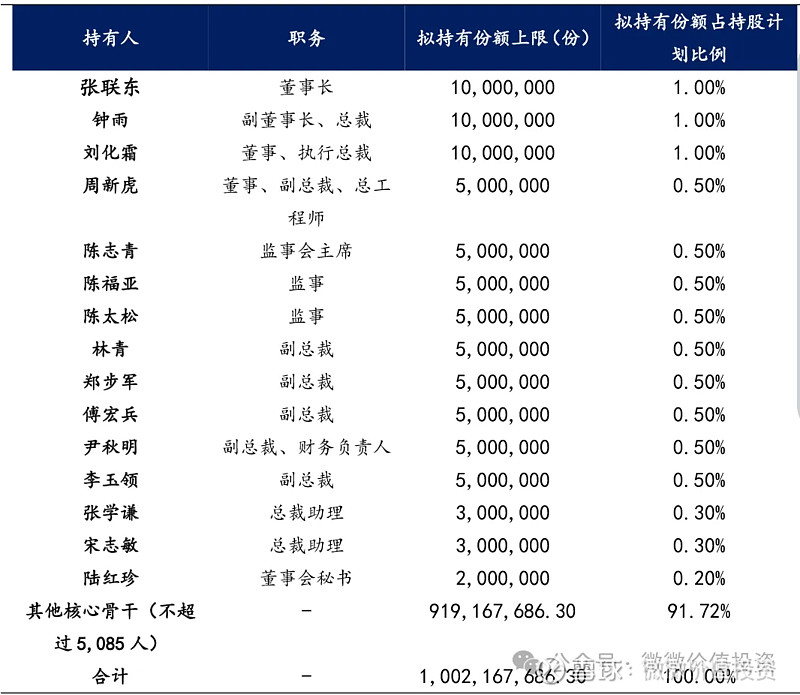

对于洋河这几年所处的困境,张联东董事长肯定是知道的。所以上任没多久,就拉开洋河二次创业序幕,关键团队成员回归助推公司实现新增长。2021年,洋河实施了上市后的首个股权激励计划,该计划在激励规模、激励人数和激励层次方面均具有显著特点。在激励规模上,洋河的激励金额超过10亿元,超越了同行业的水井坊、今世缘等企业。在激励人数上,该计划覆盖了不超过5100名员工,大约占到了洋河在职员工总数的三分之一。在激励层次方面,除了15位高层管理人员外,还包括了全资子公司中层及以上人员等数千人。此次股权激励计划能够凝聚洋河全体员工的士气,将公司大部分业务骨干的利益与公司紧密绑定,进一步提高员工的积极性。

从表中可以看出,除了刘化霜和周新虎之外,前两次股改的管理层名单的人员基本都不在了。而且这是股权激励的份额,与前两次股改相比,实在太低,不到1%,好在现在股价比之前贵了,股权更值钱了。

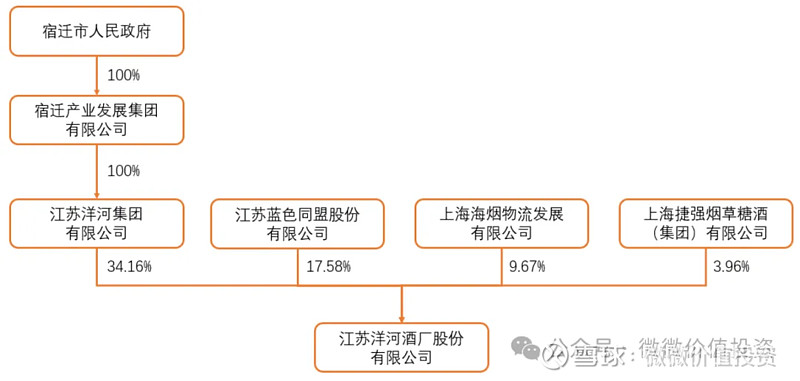

前面提过,以杨廷栋和张雨柏为首的管理层的股权从2次股改后的30.8%,下降到最新的17.6%,相当于管理层在上市之后的近15年间,先后减持了约13.2%,基本都财务自由了。不管怎么说,洋河当前的股权结构还是很健康的,宿迁政府,管理层和渠道经销商合计持股约66%,其它34%。前三者还是大股东,都还是有意愿继续把洋河做大做强的。

本来以为经过2019-2020年的改革去库存,带来了营收和净利润的短期回调,2021和2022年轻装上阵,迎来了快速增长时期。没想到2023年又被打回原形,业绩增长低迷持续到2024年的Q1。对于当前洋河的困境,洋河在年报中也提出了策略,如下图,坚定“双名酒、多品牌、多品类”的发展方向。说白了就是主推蓝色经典,双沟和贵酒三个品牌。高端推手工班,次高端主推梦6+和海天系列,继续提升酒质。

看上去好像没啥毛病,但是感觉还是不太聚焦,高端面对茅五泸强大的用户心智,很难去虎口夺食。次高端竞争对手环伺,泸州老窖,山西汾酒,古井原浆,今世缘国缘系列,个个不是弱敌,都在主推次高端市场,所以该如何去打,确实值得管理层深入讨论出有效的方案并坚决执行,拿出第一代管理层那种破釜沉舟的决心和勇于创新的巧劲,才可能扭转局面,因为趋势的改变往往是非常难的。这里就不详细再探讨了,下一篇文章会详细展开聊一聊洋河的现状以及洋河能否重回快速增长之路。

关于管理层,另外发现一个有意思的事情。洋河管理层基本都是处级干部,而茅台是厅级或副省级干部,汾酒是厅级,五粮液、泸州老窖是副厅级,是不是级别越高,可调动的资源越大,公司管理优势会更大些呢?这个以后可以研究研究,哈哈。

★洋河的人员

2023年年报披露,公司拥有46名国酒大师,78名省级品酒委员,1952名技术类人员,拥有10个国家和省级技术研究开发平台,技术技能人才优势明显,为公司绵柔品质不断提升提供技术保障。2023 年,公司《绵柔型白酒创新工艺研究与应用》《洋河绵柔型白酒绵柔特征风味解析及应用》《绵柔型白酒舒适度关键影响因素的研究及应用》3项科技成果通过中国轻工业联合会鉴定,达到国际领先水平。在中国酒业协会主办的第七届全国品酒师大赛中,公司代表蝉联六届冠军,充分彰显了公司强大的人才优势。说实话,这个是洋河的核心竞争力之一,人才。能够在7届品酒师大赛中蝉联六届冠军,说明了洋河的品酒水平是很高的。所以由此推之,洋河的酒质是肯定不会有问题的。

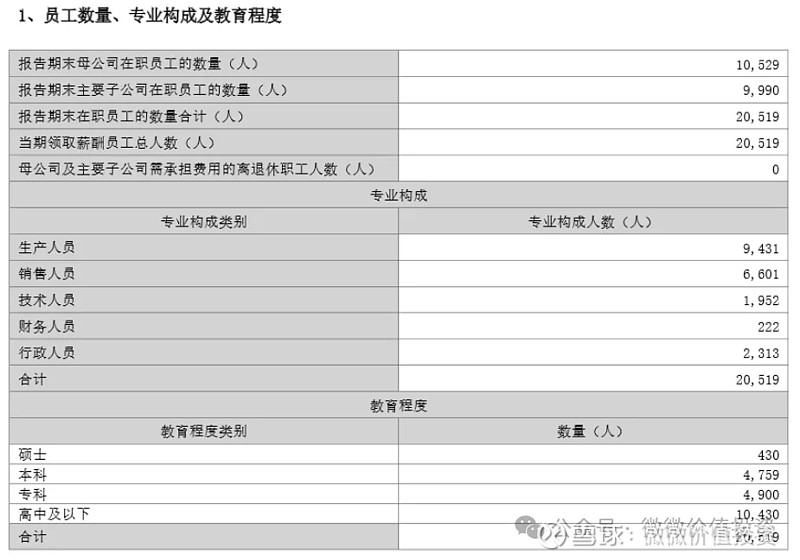

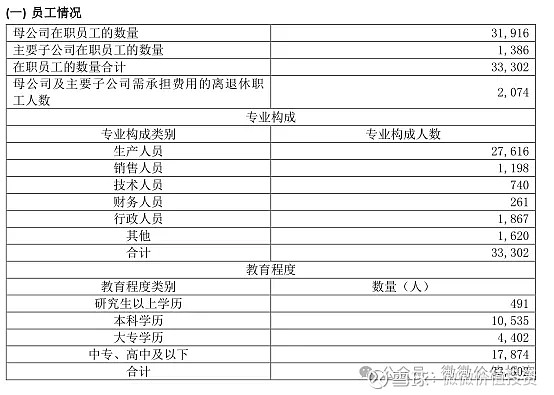

洋河员工数共计20519人,生产人员占比46%,销售人员占比32%,技术人员占比10%,专科以上人员占比47%。相比较于茅台这一数据分别是83%,4%,2%和47%。很明显,茅台的生产人员更多,销售人员更少。学历结构二者好像类似,白酒也越来越需要高学历人才了。洋河的人力投入回报率是351%,是低于茅台一倍的,704%。

2023年洋河人员情况

2023年茅台的人员情况

好了,本篇就聊到这,下一篇我们继续聊聊洋河的财务数据啊。

全文完