之前详细解读过茅台的2024年一季报。现在所有白酒上市公司的2023年年报和一季报也都尘埃落定了,今天我们就把他们放到一起,整体大概去看下,看看有没有什么发现。

白酒行业凸显韧性,上市公司行业集中度进一步提升

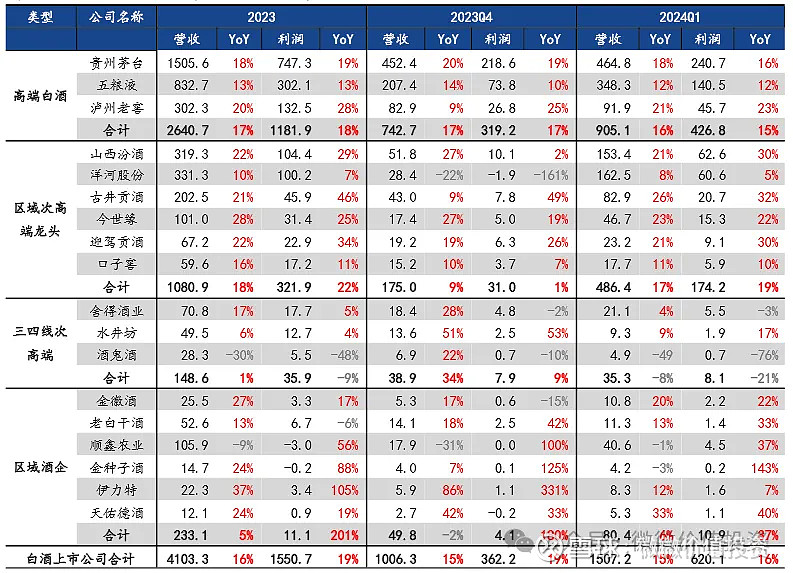

如下表,将18家主要白酒上市公司分为4个类型,3家高端,6家区域次高端,3家三四线次高端和6家区域白酒公司。2023年,18家公司营收增长16%,净利润增长19%。2024年Q1在去年同期高基数基础上继续保持稳健增长,营收增长15%,净利润增长16%,充分展现出了优质白酒企业的行业韧性。

白酒上市公司营收和净利润及增速(单位:亿元)

也说明白酒行业的集中度不断提升的趋势不变。根据国家统计局、酒业协会数据,2023年全国规模以上企业白酒产量449.2万千升,下降2.8%。实现营收7563亿元,同比增长9.7%,实现利润总额2328亿元,同比增长 7.5%。2017年起规模以上白酒企业数量、产量均呈现下滑态势,但整体营收、利润总额仍保持稳健增长,产品价位升级和集中度提升是行业发展的两大方向。

主要上市白酒公司的营收和净利润增速是远高于规模以上白酒企业的营收和利润增速的,说明上市白酒公司是在抢其它规模以上白酒公司的市场份额的。这个在之前白酒系列之白酒行业分析系列文章白酒系列之白酒行业分析(四)中都是有阐述的。

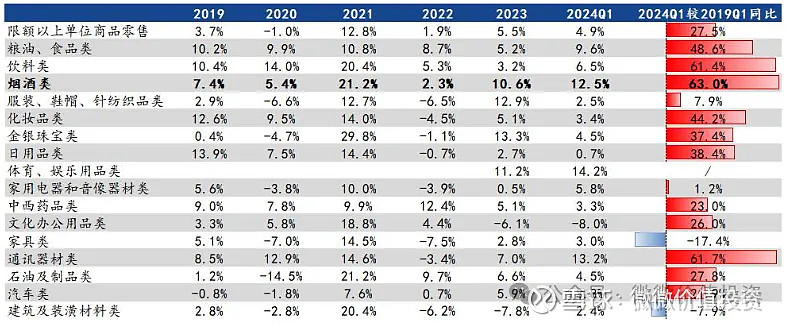

前面说到白酒行业韧性,大家可能没啥感觉,看下表,放到整个零售行业中去看就显而易见了。烟酒类2019年以来,持续保持正增长,且24年Q1较19年Q1增长幅度排名第一,表现出了弱周期性和很强的消费韧性。排在其后的是通讯器材类、饮料类。而排名垫底的是家电,建筑及装潢类和家具类,很明显是房地产上下游产业链的,这与这几年大家对房地产行业的感受是一致的。

还有个有意思的是中西药品类,虽然累计增幅不是前几,但是每年都是正增长的。所以我们投资一定要选择增长的行业。

近几年烟酒类社零增速领跑全行业

上市白酒品牌分化,价格升级趋势延续

白酒业绩增速出现了明显的分化,区域次高端龙头>高端白酒>区域酒企>三四线次高端。

1)一线高端白酒增速放缓,贵州茅台收入增速超年报指引,五粮液符合预期,泸州老窖超预期。2023年和2024Q1高端白酒营收和利润同比增长17%/18%和16%/15%。2023年和2024Q1贵州茅台营收和利润同比增长18%/19%和18%/16%,增速是超过了茅台年报指引的,关于茅台一季报的经营数据仔细分析是可以更好的,详见贵州茅台2024年一季报解读。2023年和2024Q1五粮液的营收和利润同比增长13%/13%和12%/12%,这个增速中规中矩,也是符合市场预期的。2023年和2024Q1泸州老窖的营收和利润同比增长20%/28%和21%/23%,这个增速是高端白酒中继续保持第一的,略超预期。

整体来说,茅五泸一线高端名酒自2020年起收入增速逐步由弹性高增长回归到稳健增长。最主要的原因在于高端酒自2016年以来连续保持高增,收入、利润、量价都已到了高基数,在需求平稳增加的情况下,特别是这几年疫情及疫情恢复后的消费复苏都还需要时间,且高端需求自身也要考虑量价平衡,增速回归稳健是正常现象。

但业绩降速并不代表需求端受损,预计未来3-5年一线高端白酒仍将保持两位数的增速,茅台的确定性更强,泸州老窖增长弹性更大,五粮液更为稳健。

2)区域次高端接力增长,内部出现分化。区域次高端龙头2023年和2024Q1营收和利润同比增长18%/22%和17%/19%,是略高于一线高端白酒的,更是远高于三四线次高端。但是内部也出现了分化,如山西汾酒、古井贡酒、今世缘、迎驾贡酒的2023年和2024Q1营收和利润均实现了20%以上的高速增长。而与今世缘同处江苏的洋河和与古井贡、迎驾贡同处安徽的口子窖,增速就比较低了,主要原因是增长速度落后于同行,抢占市场比省内同行慢。

整体来说,一线高端白酒的提价,为300-800元价格带的次高端白酒留足了发展空间,价位升级依然是驱动次高端白酒增长的核心逻辑。经过长期蓄力,叠加龙头酒企的主动培育和成熟运作,次高端进入“阶梯式”加速升级增长的阶段。

当前次高端内部可能也出现价位分化,300-400元价格带在大众需求支撑下动销良好,增速迅猛。而600-800元的高线次高端遇冷,反映出商务需求受外部环境因素影响更大,这里大家也是能感受的到的。

我觉得本轮次高端发展是有持续性的,消费升级是一个长期的过程,短期宏观经济的波动只会影响消费升级的速度,而不会改变其方向。然而我们也应该看到,区域次高端龙头之间的竞争也会进一步加剧,特别是当前落后的洋河和口子窖,当前估值也体现出了2者的竞争劣势地位,他们后面会如何应对当前不利局面,我们也会持续跟踪。

3)三四线次高端酒企面临增长压力。过去依赖招商铺货等方式实现增长的三四线次高端酒企,在经历了前两年的高速发展后,自2022年开始逐渐显现出压力。2023年及2024年第一季度,这些企业的收入和利润增速下滑,甚至出现负增长。比如舍得净利润23年只有5%增长,24年Q1直接-3%的增长。酒鬼酒下滑就更严重了。水井坊23年营收和净利润分别增长6%和4%,24年Q1营收和净利润分别增长了9%和17%,明显在加速恢复中,对于水井坊是否走出困境,还要看后续的业绩表现。

区域酒企这里就不讨论了,规模较小且业绩不稳定,面对未来次高端白酒企业的向下竞争,品牌优势不强的区域酒企,面临的压力还是非常大的,增长的确定性很小。

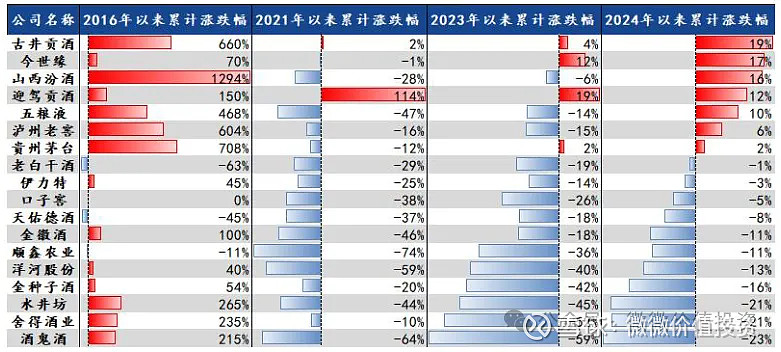

我觉得关注高端、次高端的12家主要上市白酒公司就足够了,当前来看处于增长势能较弱的有洋河、口子窖、水井坊、舍得和酒鬼酒,当然资本市场的股价涨幅和估值PE已经给出了答案。如下表,增长势能最好的7家高端和次高端白酒公司24年涨幅居前列。

2016年以来白酒个股涨跌幅(截至5.8)

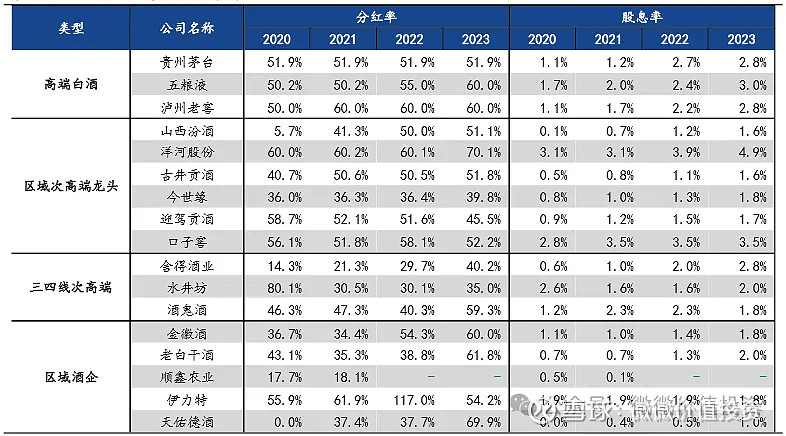

上市白酒公司分红率普遍提升

为了响应国家鼓励分红回报股东的政策,2023年共有16家白酒上市公司进行了分红,其中11家的分红率较2022年有所提升,如下表。这表明白酒企业对股东的回报意识在增强。

贵州茅台在2023年11月20日公告了《回报股东特别分红方案》,拟派发现金红利240亿元。这是茅台自2022年以来的第四次分红,两年四次分红总金额达到1113亿元,占上市以来累计分红金额的47.84%。这一举措展示了龙头企业的示范效应。

自2024年3月以来,各酒企陆续发布了关于“质量回报双提升”或“提质增效重回报”行动方案的公告。这些公告均提出了清晰的长期发展战略,回顾了上市以来的现金分红和回购方案,并强调了重视股东回报、加强投资者沟通和传递公司价值的具体措施。

股息率前三的酒企分别为洋河股份(4.9%)、口子窖(3.5%)和五粮液(3.0%)。

各酒企分红和股息率(截至5.8)

白酒上市公司白酒库存

最后我们再看下各白酒上市公司的白酒库存,主要是半成品酒或基酒,成品酒的库存,这是白酒公司的软实力啊,当然这个数据还要结合白酒公司每年的产销量去看会更有价值。库存排名前三的是洋河、泸州老酒和口子窖,是不是说明这三家后面可以做做老酒的文章,哈哈。洋河是已经开始在做了啊,前段时间的封藏大典,开始讲绵柔老酒的故事了。

白酒上市公司白酒库存(单位:万吨)

最后,我还是之前白酒行业分析系列文章相同的观点,未来3-5年,高端和次高端白酒行业成长逻辑不变,品牌分化(次高端酒企之间竞争加剧)、价位升级、集中度提升仍然是主旋律。品牌力强,稳健经营的公司能够穿越周期。

全文完