本篇我们继续聊好行业好公司研究5个方面剩下的最后1个方面,估值研究。公司是处在好的行业,也是个好公司,那么估值就是看当前股价合不合理,便不便宜,贵不贵,值不值得买。本篇咱们把它聊透彻了。这个对我们做投资决策来说也非常重要啊。

茅台的估值

★茅台股价复盘

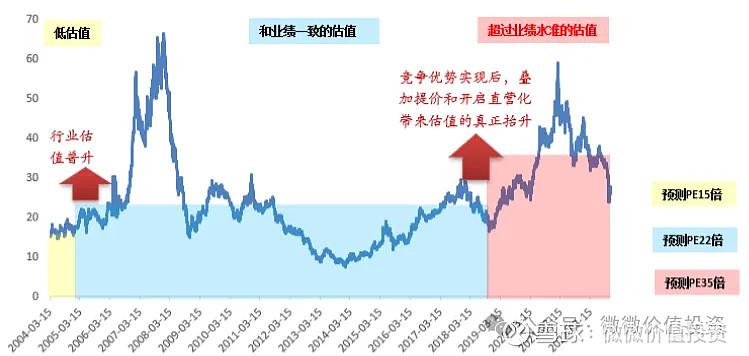

如下图,复盘茅台上市后的股价走势(22年8月27日至今的走势仍然是在1700左右波动,符合第7段震荡期)。参考东海证券研究所做的分类,将茅台上市后的股价走势分为7个阶段,一共4次下跌期,3次上涨期。

1.快跌 2001年8月起,历时2.07年,股价年化-21.6%:上市即遭遇非典疫情,市场渠道尚未成熟,导致股价快速下跌。这一阶段的下跌与行业趋势同步。

2.暴涨 2003年9月起,历时4.32年,股价年化+74.0%:非典后经济复苏,叠加消费黄金时代的需求增长,公司股价大幅上涨,创下历史最高年化收益率。同样,这一阶段的上涨与行业趋势同步。

3.暴跌 2008年1月起,历时0.81年,股价年化-70.0%%:全球金融危机导致市场泡沫破裂,股价暴跌。但由于时长较短,对基本面影响有限。这一阶段的下跌与行业趋势同步。

4.快涨 2008年11月起,历时3.68年,股价年化+35.5%:金融危机后市场复苏,加上白酒行业渠道成熟和单价提升,公司股价快速上涨。然而,与以往不同的是,这一阶段的上涨与行业趋势不同步,公司的高端地位首次确立,估值表现优于行业其他龙头。

5.快跌 2012年7月起,历时1.51年,股价年化-40.9%:行业调整期,政务消费场景大幅缩减,导致股价快速下跌。尽管公司基本面优于其他公司,但下跌仍与行业趋势同步。

6.长涨 2014年1月起,历时7.08年,股价年化+54.6%:消费整体复苏,白酒公司普遍受益。但由于公司在行业调整期中的优秀控价表现,其供不应求的龙头地位进一步确立,竞争溢价提升。这一阶段的上涨与行业趋势不同步。

7.震荡 2021年2月起,历时1.77年,股价年化-24.6%:受全球疫情影响,虽然公司业绩相对稳定,但估值持续震荡下行。这一阶段的下跌与行业趋势同步。

公司的股价涨跌幅基本上与其产品的终端动销情况保持同步,一批价是体现终端动销的最重要指标。当市场需求旺盛,产品销售情况良好时,股价往往上涨;反之,当市场需求疲软,产品销售不佳时,股价则可能下跌。在2021年的部分时间段内,由于“开箱政策”的实施,导致整箱茅台酒的价格出现暴涨。然而,这一政策并未改变散装茅台酒的价格,后者仍然与股价保持同步。

其实白酒比较好研究的一点在于,只要关注白酒动销情况,就可以提前知道白酒厂家的业绩,相比较而言,更加透明。如果调研白酒的动销情况,根据谦和屋的建议,可以去中国白酒批发三大市场分别是郑州百荣、长沙高桥和成都华丰。

郑州百荣市场因其地理位置优越,方便物流运输,且河南酒水消费体量较大,使其成为三大批发市场中规模最大的一个。长沙高桥市场位于湖南省长沙市,是中南地区最大的酒类批发市场之一。成都华丰市场位于四川省成都市,是西南地区最大的酒类批发市场之一。基本上调研一圈下来,不同公司的不同白酒当前的动销情况就基本知道大概了。

茅台上市后股价走势

来源:东海证券研究所

可见强如茅台这种A股最优秀的学生之一,上市以来茅台利润从未出现过负增长,全是正增长。但其股价表现并不是一帆风顺,一路上扬的,而是螺旋式上升的。也经历过大幅回撤,也经历过大幅上涨。

但回过头看,就像红军走完长征后伟人写的那首诗中的诗句描述的一样,“五岭逶迤腾细浪,乌蒙磅礴走泥丸”。一路上的艰难困苦,在成功之后,都是小前进路上的小波折。上市22年多以来,营收增长了93倍(23年年报数据),净利润增长了231倍,股价增长了375倍,给投资者带来了30%的复合年化收益率。

但是我觉得我们作为普通人,很难在茅台上市那一天起,就判断这是一支未来20多年会涨200多倍,年化收益30%的大牛股。所以对于股票投资的买入和卖出,我是很非常看重估值的,在确定未来(3年左右)大概率增长的前提下,尽量在估值低的时候买入,在估值高的时候卖出。这也是非常适合我们普通人的投资方法。

从前面不同分段也可以看出,你在不同的价格买入,所带来的收益是不同的。短期内不同价格,背后往往是估值不同导致的。比如,如果你在2007年12月份估值最高的时候买入,后面不到一年内就是暴跌70%,这种持股体验是非常差的,估计也很少有人能拿的住,大概率是底部割肉,更不要说长期持有了。

再比如上一篇文章说到的2014年到2023年,茅台营收增长了4.7倍,利润增长了4.8倍,股价增长了11.7倍,剩余的2.4倍肯定是来自估值,可见2014年10倍估值出手,估值就会让投资者从4.8倍收益,增加到11.7倍。所以我们一定要在出手的时候,拥有足够的安全边际。

★茅台未来

关于茅台的未来,其实对于我们价投者换句话来说就是茅台还能增长多久。这个问题,我上上篇文章已经分析的很透彻了,白酒系列之贵州茅台分析(三)茅台还能增长多久?。

远期来看,主要是2035年,茅台酒产能达到10万吨,近期来看主要是2025年,茅台酒实际产能预计达到7.6万吨。2021到2035,茅台酒产能年化7%的增长,是大概率可以实现的。

叠加茅台供不应求带来的提价权,以及变相提价,如非标茅台酒占比提升,直销占比提升(i茅台等)。系列酒也是呈现量价齐升的状态,速度更快,占比逐步提升。一批价与出厂价的价差持续存在。

那么茅台未来3-5年净利润15%左右的增长,是基本没有太大问题的。3-5年后,我们再持续跟踪。在这样一个有了未来增长大致范围的这个安全边际的大前提下,我们再对过去和现在去估值,估值才会更准确。

即我多次反复强调的,过去和现在是现在的安全边际(这相对好把握,因为已经发生了),未来也是现在的安全边际(这个相对难把握,因为还没有发生),只有把这两个安全边际都利用上,我们做价投才能大概率赚钱。这也是格雷厄姆-多德投资部落的人们非常坚持的安全边际。

其实说透了,价投本身就是个数学概率,我们多做大概率赚钱的选择,投资组合中可以允许犯错,可能会有亏钱的投资决策,但是没关系,我们整个组合最终还是赚钱的就行(可以参考我的6544价投体系中的集中组合投资4个原则,我的价值投资体系简化篇(6544体系)),强如巴菲特,不也是经常割肉出局嘛,但是并不影响人家60多年,年化20%多的复利神话。

★茅台估值

很多人都说估值是一门艺术,主要是考虑估值的复杂性和难以定量精确性。这里面主要的难度或者说不确定性就是未来的成长性的难以预测。因为对于一家上市多年的公司来说,基于其过去和现在财报等,是可以有个大概的估值中枢定量区间的。

但是这个定量区间,是基于过去和现在,未来的经营业绩如何变化,很难预测,如果利润持续增长,那么估值就会持续降低,这是投资者乐于见到的,如果利润持续下滑,那么估值就会持续升高,那就意味着当初买贵了。这就是估值难的地方。

当然估值也有很多的方法,比如现金流折现法,企业的价值等于剩余存在期内自由现金流的折现值,即需要投资者逐笔计算出数年的自由现金流,然后将之后的部分估算一个永续价值。把数年的现金流及永续价值一起折现,加总得出企业的价值。这种估值方法,依赖于对企业未来现金流的预测,且年增长、永续增长或折现率假设的细微变化,都会导致计算结果差距巨大。所以这种方法我觉得更多的是一种思维,告诉我们在投资一家公司时,一定要看重其未来能挣的自由现金流,特别对于长期投资者来说。

再比如清算价值法,这个很好理解了,就是将投资目标放在售价低于企业有形资产账面值的企业。其实茅台前面解读财报的时候,已经说过,茅台净资产2200亿左右,算上表外资产25万基酒,毛估大概能产生3500亿的利润,也就是总共5700亿的资产,茅台市值2.14万亿。接近3倍的溢价。这种算法显然是不低估的,当然这种算法也不适用于茅台,因为其还在增长,而且赚钱能力很强。

再比如股市估值法,举个例子假设某公司今年净利润为1,经过投资者测算和判断,预测第三年的净利润可能为2,并预测第三年股市将给该股票超过15倍市盈率。那么第三年的预测股价就是15×2=30元,如果自己的回报率要求是三年翻倍,那么15元以内将是自己可以买入的价格区域。茅台更适用于这种估值方法。

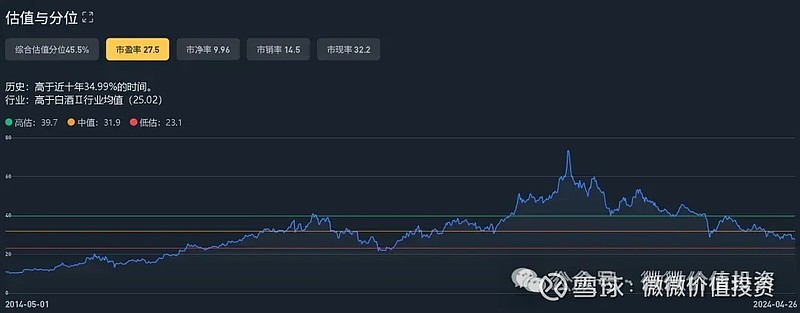

之前在聊白酒行业的时候,就对白酒行业的估值进行了分析,PE20-25倍是白酒行业的估值中枢。茅台隶属于白酒行业,如下图,近十年的估值曲线与白酒行业,走势基本是一致的。考虑到茅台在白酒行业中一骑绝尘的地位以及未来3年成长的高确定性,以及3年后茅台估值中枢大概率不会下移(因为有2035年的产能规划,成长性仍存),因而茅台的PE估值中枢可以给到25-30倍之间。

有了估值中枢,我们再看茅台当前估值是27.4倍(这个估值,是高于五粮液、泸州老窖一大截的,当然这两家包括汾酒、洋河、古井贡的估值是否低估,以后聊它们的时候,我们再说啊。(白酒我主要看头部几家,地方白酒暂时不看)),可见是处于合理估值。假设未来3年,茅台的净利润每年保持15%的增长,那么三年后业绩增长为52%,假设估值保持不变,那么投资茅台的年化收益就是15%,就是纯粹赚个业绩成长的钱,很难赚到估值提升的钱。当然如果估值提升到40倍以上,进入高估区甚至更高估,比如21年2月份的70倍高估,那会增加收益,但这个是不可预期的。

茅台我当前是没有持有的啊,我觉得茅台当前的估值对于我而言还是不够有吸引力,说白了安全边际还不够大。至少低估区要低于25倍,可以考虑开始建仓,每跌10%左右,加一次仓。茅台在我的组合中,我认为最高可以给到20%的仓位,分3次左右完成建仓,也就是说如果完成建仓,茅台估值可能要到17倍左右了,估计很难完成建仓,甚至很难开始建仓,就看市场先生了。没有建仓,也没关系了,反正错过的机会就不是你的机会。

资本市场,机会总是很多的,只要抓住你能抓住的就可以了。不会影响投资组合的收益率的。我说过,投资靠的一定是一个组合,不是一两家公司。就像巴菲特说的,格雷厄姆-多德部落的投资者,持仓可能完全不一样,但是他们都能取得多年15-30%的年化投资收益率。只要牢记,一定要在自己的能力圈里投资,心态佛系一点,坚持价投的主要原则就可以稳定盈利。

好了,白酒茅台系列分析终于做完了,基本上把茅台的过去、现在和未来聊的很清楚了,但并不代表茅台的研究就到此结束了,后面我们会持续跟踪茅台的季报和年报,看看茅台的具体经营是否如我们所预期的那样。同时还要看同行其它白酒公司的经营情况(这个是巴菲特说的,他研究一家公司,先是把这家公司纵向研究清楚,然后再看同行横向对比研究清楚,这样才算是把一家公司搞清楚)。

看茅台的具体经营是否如我们所预期的那样,这个验证价投投资逻辑的过程,是价投最有意义的地方,这种快乐和满足感,往往是认知的体现,当然如果不如预期,也是不断完善和修正自己投资逻辑错误的过程。总之,价投过程,除了赚钱以外,也是认知的不断完善修正,商业投资智慧的不断提升的过程。

茅台研究如此,其它白酒公司亦如此。其它行业和公司也是类似的研究分析方法,围绕五个方面,行业、基本面、管理、财务和估值深入研究分析。坚持好行业,好公司,好价格,集中组合投资和长期持有的投资策略,并且坚守能力圈,佛系一些。财务自由,相信不是难事。价值投资,会带你慢慢变富。

下一篇我们解读下茅台2024年一季报。

全文完