茅台的过去聊完了,本篇我们继续聊聊茅台的现在啊,也涉及了一些未来,这个对我们投资决策来说是干货啊(文章很长,值得价投人看到最后)。这篇文章本打算上周发出去,奈何不断打磨完善,才拖到了本周,见谅见谅(也是跟自己说的,一定要聊透彻了,哈哈)。

茅台基本面分析

★茅台的现在

茅台的投资收益

朋友们,还记得我写白酒行业分析第一篇文章白酒系列之白酒行业分析(一)那篇文章时就列出了,茅台上市22年多以来,营收增长了93倍(更新为23年年报数据),净利润增长了231倍,股价增长了375倍,给投资者带来了30%的复合年化收益率。

股价=利润X估值(PE)

按照上面这个公式来计算,投资者从股价上获得的这375倍收益(前提是分红再投入)分别来自于哪里。首先利润是增长了231倍,那就是利润贡献了231倍,那么剩下的375/231=1.6,这1.6倍肯定是来自于估值PE的提升带来的贡献,我们查看茅台招股书里可知茅台发行价是按照20.3倍发行的,2023年12月29日最后一个交易日的PE是30.5倍,30.5/20.3=1.5,少的0.1是计算过程中四舍五入带来的,忽略不计。果然,剩下的1.6倍就是来自于估值的提升。

茅台上市后股价走势

所以如果你在茅台上市就买入,持有到去年年底,你赚取了375倍的收益,其中231倍来自于利润的增加,1.6倍来自于估值的提升。价值投资关注的是利润,而投机关注的是估值。而且也告诉我们拉长时间看,如果其增长确定性非常长,即是长坡厚雪的赛道,按照巴菲特所说,可以以相对合理的价格买入,因为未来的成长就是现在的安全边际。但大多时候,我们是无法判断公司未来的成长性的,所以大多数时候还是要听格雷厄姆的,要以低估的价格买入,把握住当前的安全边际。

茅台过去十年的营收、利润和估值

茅台过去十年营收、利润是持续增长的。2014年到2023年,营收增长4.7倍,利润增长4.8倍,股价增长了11.7倍,这里可能大家又会有疑问了,前边我们已经知道股价是由利润和估值决定的。那这里的11.7倍,利润增长了4.8倍,剩余的2.4倍肯定是来自于估值的提升。确实如此,2014的PE是13倍左右,2023年的PE是30倍左右,是2.4倍的提升。

这里面的例子,可以看出来如果没有估值提升的贡献,仅靠利润增长的话,仅有4.8倍。有了估值提升的贡献,就有11.7倍了,差别还是很大的。如果不是2014年13倍买入,而是30倍买入,估值提升的钱赚不到了。关于估值的重要性和如何利用估值我会在茅台分析最后一篇文章中去重点讨论,这里就聊到这啊。

茅台的供需关系及增长因素

其实分析任何一个公司的供需关系,都没有茅台这么简单。因为茅台是供不应求,是稀缺品,品牌强大,拥有定价权。这种供不应求可以持续多久,总有个限度吧,后面可以探讨下啊。当然茅台系列酒除外啊,这个也是未来茅台增长的一个驱动力。

那么问题就简单了,茅台的增长就只有2个来源了,一个是茅台的产能,一个是茅台的提价,提价不可预期,就目前的一批价是出厂价的2倍多,提价或者提高直销和非标产品占比(变相提价)还有挺大的空间。下面展开聊下啊。

1)茅台的产能

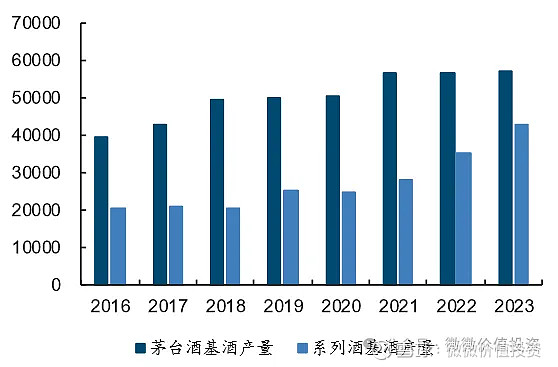

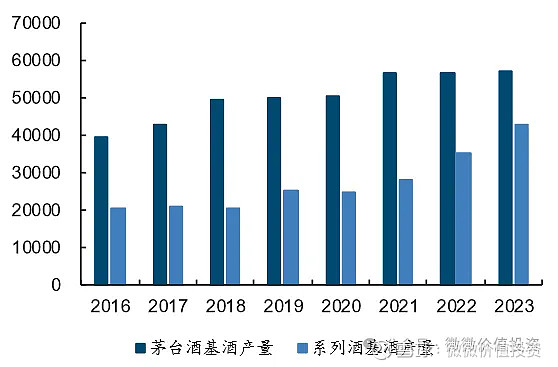

如下图,从2016年到2023年,这8年期间茅台酒的产量从接近4万吨增长到5.7万吨,销量从2万吨增长到4.2万吨,按照自己的经营节奏,每年都保持着稳稳的增长。

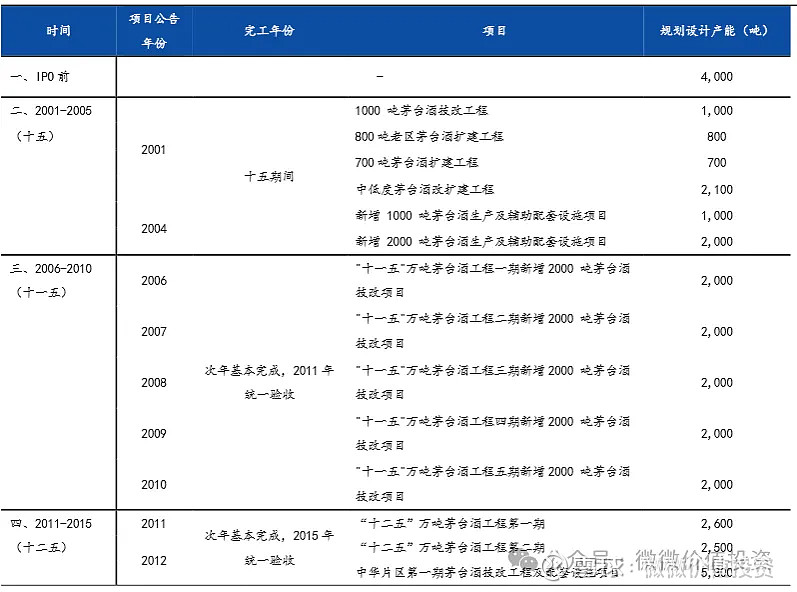

关于茅台酒的产能,其实基本上是明牌的。为什么这样说呢,因为茅台镇内只有15.03平方公里的土地范围能够生产茅台酒,扩产和技改计划的产能释放年报都是有披露的。如下表,是茅台上市后年报中关于产能扩建和技改的计划。从IPO前的4千吨,扩产能到2023年的设计产能约4.3万吨。增长了10.75倍,CAGR是12%。茅台利润增长,本质是个量价齐升的过程。

十五及十一五期间公司累计扩产约1.76万吨至2.16万吨。2001年上市之初:茅台酒当时的产能约为4000吨。“十五”末(即2005年左右):经过一系列的扩建和改造,茅台酒的计划产能达到了11600吨。“十一五”期间:这一时期,茅台酒提出了“‘十一五’万吨茅台工程”,计划分5期进行扩产,每期规划设计产能为2000吨。到“十一五”末,茅台酒累计扩产了10000吨,总产能增加至21600吨。

在“十二五”期间(2011-2015年),由老厂区逐渐向中华片区扩张。2010年,公司在“十二五”规划中提出了万吨扩建目标。2011年,第一期2600吨项目开工建设,并于当年基本建成。2012年,第二期2500吨项目完成后,老厂区的承载能力达到了极限。2011年贵州省质监局在经专家论证后,着手推动扩大茅台酒地理标志产品地域保护范围,2013年4月获国家质检总局批准,调整为“东靠智动山、马福溪主峰,西接赤水河,南接太平村以堰塘沟界止,北接盐津河小河口与原范围相接,总面积约15.03平方公里”。2012年11月,公司股东会通过中华片区第一期工程,规划产能4000吨;2014 年第二期3000吨项 目通过董事会决议。

茅台酒产能扩张历史

来源:国元证券研究所

在“十三五”期间(2016-2020年),茅台酒设计产能达到4.27万吨。在这期间,茅台酒持续推进中华片区的产能建设。2014年,公司董事会通过了中华片区“十二五”二期项目,该项目在2017年基本建成,并于2018年通过验收。2018年,公司董事会通过了中华片区“十三五”项目,规划新增产能5152吨。这个项目已于2021年完成验收,进一步提升了茅台酒的产能。2020年,公司茅台酒产能达到4.27万吨。

“十四五”期间,预计实际产能达到7.6万吨。2022 年12月5日,公司公告茅台酒“十四五”技改建设项目,建成后可新增茅台酒实际产能约1.98万吨/年,建设周期48个月。

截止2023年年报,茅台基酒的设计产能是42795吨,实际产能57204吨,产能利用率为134%。目前已有产能,由两块厂区组成,分别为老厂区(2.9万吨设计产能左右)、中华片区(1.4万吨设计产能左右)。可以看出2021年-2023年设计产能和实际产能提升较小。所以后面主要看“十四五”技改建设项目的建设进度和产能释放了,这是重中之重。

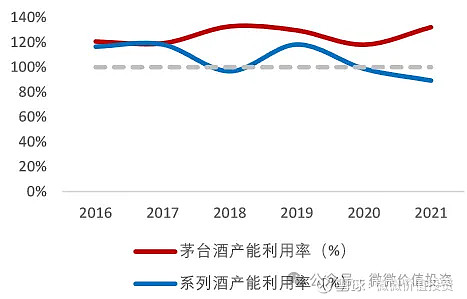

说到茅台的产能利用率,这里顺便提下,茅台的实际基酒产能和设计基酒产能的比值就是产能利用率。如下图,从2016年-2023年(21-23年数据是类似的),茅台酒的产能利用率始终在120%以上,产能利用是过饱和的。

2016-2021年茅台酒及系列酒产能利用率

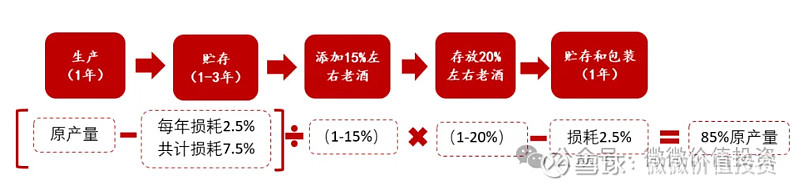

另外还有问题要说明下,基酒实际产能并不是可销售的成品酒啊。从第一年的基酒到可销售成品酒需要再经过4年。这中间茅台酒每年损耗约 2.5%,勾兑加入约15%左右老酒,存放老酒比例可能在20%左右,预计可销售数量为4年前产量的85%左右,但随着老酒存放比例变化,该判断可能存在一定弹性。

损耗率:根据历史数据可以计算出茅台酒每年的损耗约为2.5%。损耗发生在生产、储存环节,包括蒸发、泄漏、破损等。

勾兑老酒比例:勾兑过程中大约加入了15%左右的老酒。老酒的添加有助于提升茅台酒的风味和品质。

老酒存放比例:预计存放的老酒比例可能在20%左右。这些老酒用于未来的勾兑和生产,对维持茅台酒的品质和风格至关重要。

茅台酒基酒与可销售成品酒计算过程

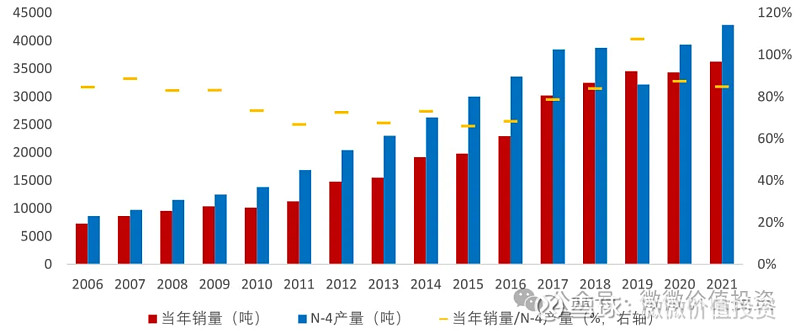

2006-2021年茅台酒销量与4年前产量关系

来源:东海证券研究所

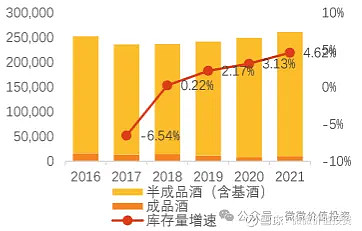

其实聊到这里又会产生一个问题,那么茅台到底一共有多少基酒和成品酒呢。成品酒就是财报里的库存,而基酒也就是所谓的表外资产,这部分也是茅台的隐形资产,拍脑袋算下,按照23年4.2万吨赚了700亿,25万吨基酒可以转换成20万吨成品酒,那就是3500亿的利润。

继续回到产能的扩张。前面已经明牌到2025年,茅台酒实际产能预计达到7.6万吨。那2025年之后呢,茅台的扩产总有个上限吧,毕竟只有15.03平方公里的土地可以生产茅台。

遵义市将支持茅台酒产能达到10万吨作为中长期目标,这一目标在《遵义市国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中得到了明确。该规划提出了“支持茅台集团形成茅台酒产能达10万吨”和“茅台系列酒产能达10万吨规模”的发展目标。

从土地承载力的角度来估算茅台酒未来的实际产能上限应该是会超过10万吨。茅台酒的15.03平方公里核心产区中,目前已使用了大约8平方公里。如果假设核心产区内单位面积可承载的产能是相同的,那么基于已使用的8平方公里土地和当前的设计产能4.27万吨,可以推算出核心产区的设计产能上限约为8.03万吨。假设 产能利用率为130%,实际产能上限为10.44万吨。这个是估算值啊,不一定准确,还需要考虑技术进步、设计施工水平的提高以及功能性设施的纾解等因素。这些因素都可能进一步提高产能利用率,从而使实际产能上限超过当前的预测值。

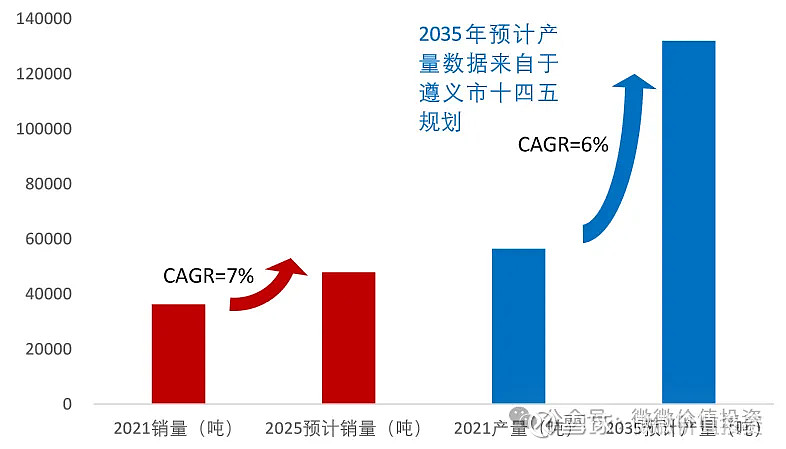

所以2035年茅台酒达到10万吨的实际产能,是非常有可能的。如果实现,那么十四五,十五五和十六五的茅台产能CAGR会达到6%,还是不错的,产能是完全可以支撑茅台未来营收和利润两位数增长的。至于2035年之后产能的事情,就不知道了。如果产能受限,又没有找到新的增长点,到时候茅台的估值中枢肯定会下移的。

产能聊到这,大家对茅台短期和中长期的产能心里应该有数了吧。后面就是跟踪茅台的年报产能数据。

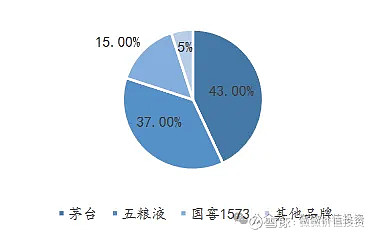

这里再顺便提下五粮液和泸州老窖的高端产能,白酒市场的高端产能(千元价格带)基本就是茅五泸,2021年三家合计占了整个高端白酒销量的95%。2023年,茅台酒销量4.2万吨,五粮液销量3.8万吨,国窖1573预计不到2万吨,占比情况与21年类似。等后面聊五粮液和泸州老窖的时候再细聊啊。

这里只是想说明下,假设未来高端产能不增加,茅台也可以去抢占五粮液和泸州老窖的高端酒份额,因为总消费的高端酒的量大概是10万吨,茅台2035年实际产能也大概是10万吨,所以即便未来十年社会高端酒总消费量不增加的情况下,茅台也可以通过抢占五粮液和泸州老窖的市场份额,实现增长。

2021年高端白酒销量占比

来源:华福证券研究所

2)茅台系列酒

茅台的需求就不谈了,考虑前面聊到茅台的产能是受限的,中长期还是会大概率保持供不应求的状态。聊聊茅台系列酒啊,这也是茅台近几年增长较快的业务,虽然占营收和利润比例还比较低,但是增长较快。

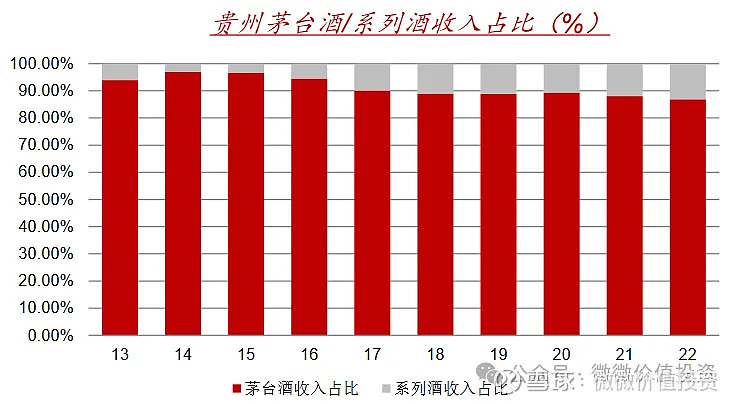

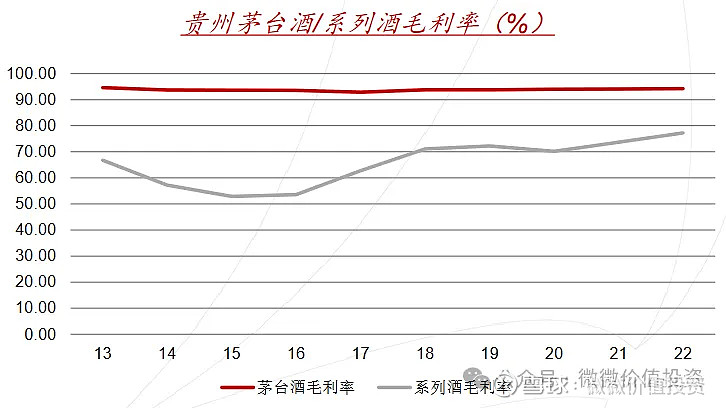

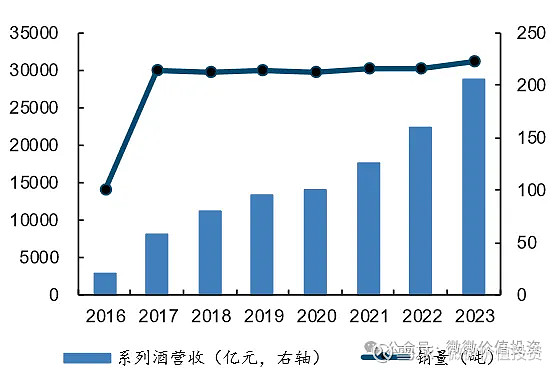

如下图,茅台系列酒的收入占比是逐年提升的从16年之前的不到10%,提升到22年的13%。2023年报数据,茅台酒系列酒营收206亿,占营收的比例是14%,同比去年系列酒营收增长接近30%,近几年系列酒营收增长都很快,超过茅台酒。系列酒的毛利率也是在稳步提升的。

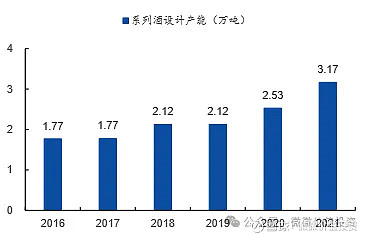

再用下之前的图,茅台系列酒的基酒产能从2016年的2万吨,提高到2023年的4.3万吨,CAGR为10%,是高于茅台酒的5%的。但是我们看到,茅台系列酒在17年之后,实际销量的增长是不大的,维持在3万吨左右。而营收是增长很快的(如下图),结合前面的系列酒毛利率持续提升可知,17年之后茅台系列酒营收的增加主要是控量增价模式。

关于系列酒的设计产能,这里也说下。2022年和2023年的设计产能是3.8万吨和4.4万吨,实际产能3.5万吨和4.3万吨。可以看出,16年到21年,茅台系列酒的产能利用率都是大于100%的,但是22年和23年,系列酒的产能利用率都是低于100%的,也印证了前面说的,系列酒采取的控量增价模式。

2023年年报系列酒的在建产能主要是2个,一个是2019年开始的“三万吨酱香系列酒技改工程及其配套设施项目”,预计建成后每年可新增3万吨酱香系列酒基酒产量,使酱香系列酒的设计产能达5.6 万吨/年。2022年1月,开始“十四五”酱香酒习水同民坝一期建设项目,建成后可形成系列酒制酒产能约1.2 万吨/年、制曲产能约2.94 万吨、贮酒能力约3.6 万吨。以上两个在建项目完工后,公司系列酒设计产能预计达到约6.8万吨。

另外,如前面在讲茅台酒的中远期产能规划时说过,遵义市将支持茅台酒产能达到10万吨作为中长期目标,这一目标在《遵义市国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中得到了明确。该规划提出了“支持茅台集团形成茅台酒产能达10万吨”和“茅台系列酒产能达10万吨规模”的发展目标。

考虑到系列酒2个在建项目完成后就可以达到6.8万吨的设计产能,而且目前系列酒的产能利用率是偏低的,如果按照130%的产能利用率计算,实际产能可以达到8.8万吨。所以系列酒2035年达到10万吨的实际产能,应该是问题不大的,只要后面技改或新增建设项目,增加1.2万吨的实际产能,是很容易实现的。按照23年,系列酒设计产能4.4万吨,12年提升至10万吨,CAGR达到7%。系列酒产能7%的年化增长,也是完全可以配合茅台酒去支撑茅台未来营收和利润两位数增长的。

3)茅台的提价

茅台营收和利润的增加,除了量的增加,还有价格的提升。价格的提升,说细一点可以有3个手段实现,第一是直接提高飞天茅台,非标茅台和茅台系列酒的价格,特别是核心大单品飞天茅台的出厂价(如下图),第二个是提高非标茅台的占比,第三个就是利用零售价与出厂价巨大的价差,提高直销的占比,压缩渠道的利润,提升厂价的利润。所以关于提价,茅台可以打的牌挺多。

核心大单品飞天茅台的出厂价从2000年的185元提升至2023年底的1169元,22年的CAGR达到了9%。非标茅台酒和系列酒也是在不断提价的。

茅台非标茅台酒的提价情况

茅台系列酒的提价情况

来源:东海证券研究所

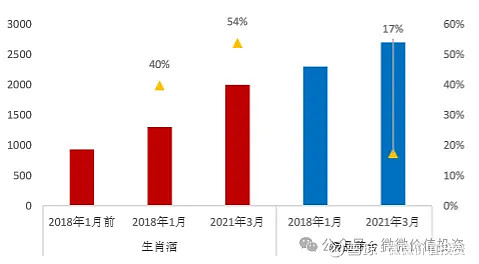

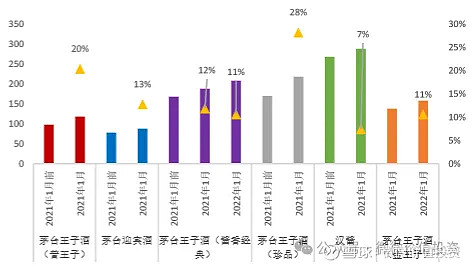

非标茅台酒,由于飞天茅台价格受市场关注度较大,提价阻力较多,因而公司在非标产品方面近年来动作较多,通过优化产品结构提升营收与利润,是茅台酒吨价提升的重要生力军。2022 年非标收入占比首度超过飞天。按照价格,从低到高基本形成生肖茅台、精品茅台、珍品茅台、陈年茅台等品牌矩阵。茅台高端化的价格矩阵打造已相对成熟。

复盘公司在非标产品方面的动作,不难看出非标提价频率较飞天茅台更为频繁,涨价幅度也更大,加大投放可在公司业绩承压时可成为维稳业绩的有力手段。而且非标茅台酒不断向上持续拔高茅台酒价格,对品牌起到向上拉升高度的作用。

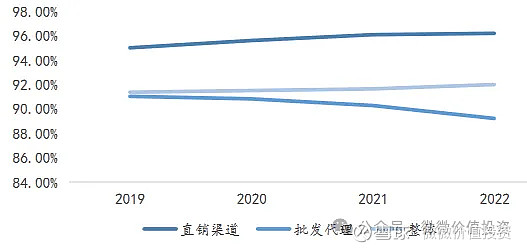

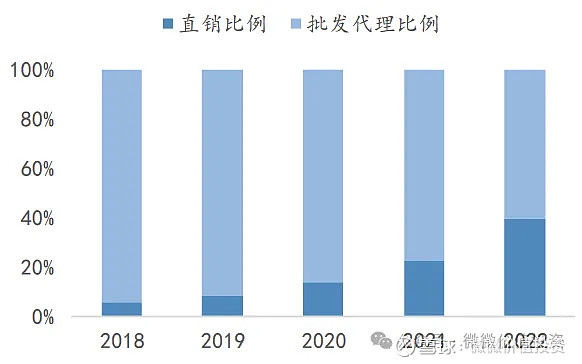

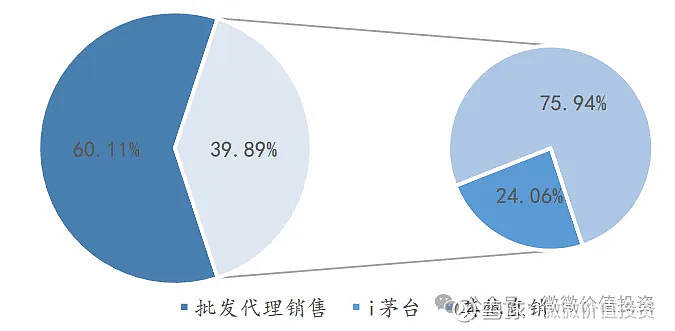

近几年茅台直销比例也是提升显著,相当于变相涨价,为什么呢,看下图,直销渠道的毛利率是在95%以上,这很好理解,出厂价和一批价存在着2倍多的价差,渠道有着丰厚的利润,这部分利润直销的话,就是进到厂家的口袋了里了。2022年直销占比接近39.89%,2023年直销占比更是达到了45.65%。直销中特别是2022年3月,“i茅台”开始上线试运行,至年底实现销售收入118.83 亿元,短短9个月后占2022年直销总收入近四分之一。2023年,“i茅台”在直销的占比直接来到了33%。

显而易见,未来这种趋势会继续持续下去,进一步提高茅台的毛利率和净利率,增厚其利润。关于直销和批发代理两者之间最终的比例,我想会达到一个平衡,平衡好茅台厂价和经销商的利益,毕竟经销商也曾经为茅台品牌的树立和产品销售做出过不可磨灭的贡献。

另外,公司经销商以小经销商为主,使得公司对终端控制相对有效,行业调整期(2013-2015 年)在竞品渠道库存往往达到4-8个月的时候,公司渠道库存控制在3个月及以下,这成为公司价格稳定的基石。在调整期过后, 提了2次出厂价,使得渠道利润明显较高,驱动充足,渠道库存 1-2 周,基本维持在供不应求的状态。

另外,还有一个点要提下的是茅台做的一些新的尝试,比如茅台冰淇淋,酱香拿铁等,目前这些新的尝试并未对茅台的营收和利润产生多大的贡献,只当做是一种营销手段,吸引年轻人对茅台的关注,我觉得算是个小的加分项吧。

最后就是茅台的出口,23年年报显示国外营收只有43个亿,占比只有2.9%,目前的占比还是太低。未来是不是个增量,还有待继续的观察。

当然茅台的增长也是有一些风险在里面的,不能只看到好的,也要看看可能的风险。

政策风险:比如禁酒令等文件出台或者税率增加等,政商消费在白酒高端酒消费中占比较大,若政策性文件出台影响茅台产品需求,则公司营收下降风险较大。

经济大环境下行风险:比如人均收入增长不如预期,可能会导致需求端下滑,出现供过于求的情况,会影响公司的营收。

品牌减弱风险:如果茅台酒出现食品安全等黑天鹅事件,可能对公司品牌力造成负面影响。

产能建设不及预期。如果茅台酒“十四五”技改建设项目进度不及预期,比如发生了地震之类的不可控因素,可能导致茅台酒产能无法满足需求增长,使公司业绩增速不及预期。

环境恶化风险。比如赤水河环境出现恶化,有可能对酒质造成负面影响。

所以茅台还能增长多久,相信这里大家心里应该有了答案,看产能,看提价,看系列酒增长等。短期和中长期来看,排除以上可能会发生的风险,茅台营收和利润的两位数增长是确定性很强的。这也是茅台现在是头部白酒公司中估值最贵的原因所在。

茅台的工艺

聊茅台历史时忘记说茅台的工艺了,这个非常重要的啊,关乎到茅台酒的品质,这里展开说下茅台酒的制造过程。

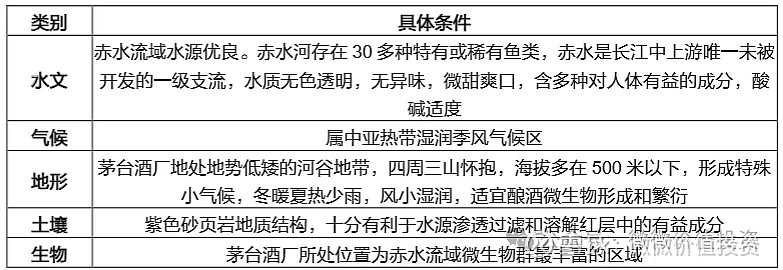

1)地理位置优越

茅台镇位于身处400多米赤水河谷地带,周围群山环抱,使茅台镇形成了冬暖夏热、凤尾鱼烧、无霜期长的特殊小气候。微生物容易繁殖,但不容易散失。茅台酒厂所处位置是赤水河流域微生物群最独特区域,为酿造优质茅台酒提供了良好的基础。

2001年,国家质量监督检验检疫总局批准对茅台实施原产地产品保护,保护地域面积为7.5平方公里。2013年,茅台的原产地保护地域面积扩大至15.03平方公里,也就是说茅台镇内只有这15.03平方公里的土地范围能够生产茅台酒(前面已经说了做了11年的试验,后来试验地方生产的酒就叫珍酒)。

赤水河流域因其独特的地理环境和气候条件,孕育了众多优质酒企。这条河流流经的地区,水质优良,富含矿物质,为酿酒提供了良好的水源。同时,赤水河流域的气候条件适宜微生物生长,有助于酒类的发酵和陈化。

赤水河上下游及周边地区知名酒企众多,其中包括五粮液、泸州老窖、习酒、国台、金沙、郎酒、钓鱼台等。这些酒企均以赤水河为水源,因此也被称为“美酒河”。

赤水河流域白酒企业

来源:东海证券研究所

2)优质的原料和丰富的微生物

茅台酒的制造源于对优质原料的选择和要求:

小麦:茅台酒的小麦主要产自安徽、河南、湖北等地的有机原料生产基地的优质冬小麦。这些小麦要求水分占比小于等于13%,淀粉占比大于等于60%,千粒重大于等于38克,不完善粒占比小于等于4%,夹杂物占比小于等于1%。这些严格的要求确保了茅台酒的品质和口感。

赤水河水:赤水河的水源是茅台酒的重要组成部分。河水在雨季因雨水冲刷红色土壤而变得浑浊,呈红色。每年的5-9月是河水最为浑浊的时期,而到了重阳前后,河水会恢复清澈。此时的水被用作茅台酒的原料,为其提供了独特的风味。

红缨子高粱:茅台酒的主要原料之一是红缨子高粱,这种高粱主要分布在赤水河流域。与其他产区的高粱相比,红缨子高粱颗粒较小、皮厚、扁圆结实,干燥耐蒸煮、翻拌。其水分占比小于13%,蛋白质占比大于12%,千粒重大于35克,淀粉占比大于60%。特别值得一提的是,红缨子高粱的支链淀粉占总淀粉含量的99%,远高于普通高粱(普通高粱的支链淀粉含量通常在60-64%)。

茅台酒的微生物优势是其独特品质的关键因素之一。在茅台酒的生产过程中,共有1200多种微生物参与,这一数字明显高于洋酒的单一菌种。这些微生物在茅台的高温制曲、发酵、蒸馏等环节中发挥着关键作用,对酒的品质和生产效率产生重要影响。

芽孢杆菌:研究发现,三株芽孢杆菌是产酱香菌,它们共同代谢产生的10种香气物质各具特征,为茅台酒赋予了独特的酱香风味。

红曲霉菌:2005年,“茅台酒曲太空诱变育种”微生物研究项目取得了阶段性进展。通过对酒曲搭载“神舟”五号前后的对比研究,研究人员从茅台酒太空酒曲中分离鉴定出了1200多株未知的生物菌类,并选育出了优良酵母菌种——红曲霉菌。这种菌种具有耐高温、生存能力强、蛋白质分解能力强等特点,优于常规酒曲。红曲霉菌的应用为提高茅台酒原料利用率、降低生产成本奠定了基础。

3)生产工艺保持高标准,人工环节确保品质优异

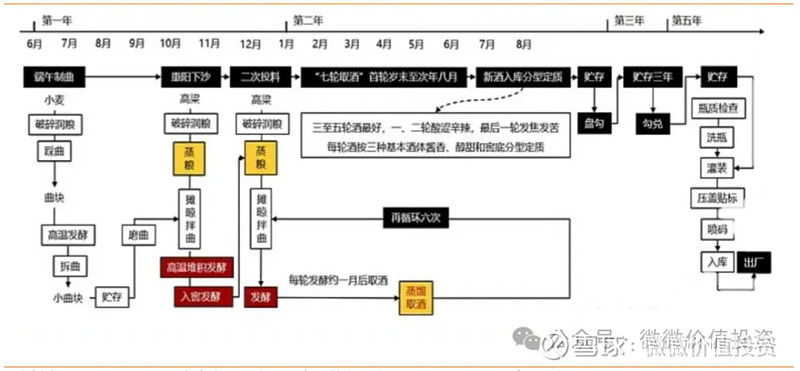

茅台酒的制造过程,主要包括选料、制曲、酿酒、陈酿、勾兑、检验和包装,七个环节决定茅台的最终品质。

茅台的工艺核心是高标准的“12987工艺”,如下图。茅台酒的生产遵循一年生产周期、两次投料、九次蒸煮、八次发酵、七次取酒的工艺流程。这一过程要求每批酒都要经过30道工序、165个工艺环节,涉及8158名负责直接制造或质量控制的茅台员工。这种严谨的生产流程确保了每一瓶茅台酒的品质和口感。

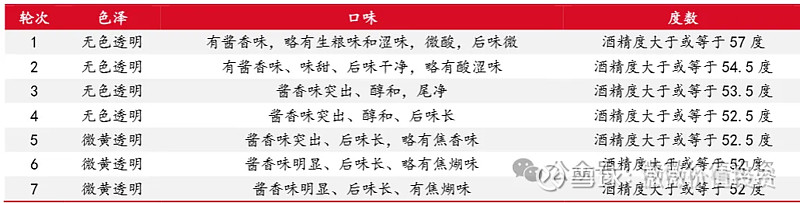

端午制曲,主要是每年端午时节用小麦人工制曲,踩制成的曲胚高度需控制在 12cm-14.5cm范围内,同时因性别、体重、步伐等差异保证了微生物的多样性,发酵质量远胜机器。重阳下沙,即重阳时节使用高粱(即为沙),蒸煮,混合拌曲,发酵,然后再投料高粱,蒸煮,混合拌曲,发酵。然后就开始了剩余的七次蒸熟,七次发酵和七次取酒。七次取酒三至五轮酒最好,一二轮有酸涩、酱香味淡,最后一轮发焦发苦。然后新酒入库,分型定级,即为基酒。

12987工艺完成后,就是盘勾后,三年的贮存。经过三年以上存放陈化,方可勾兑。氧气进入陶坛,加速酒的酯化、氧化、还原反应的速度,有效排除低沸点物质,增加酒的芳香,使酒体醇和、口感更加柔和适口。茅台酒贮存时间成本巨大,但也大幅提升了酒质。

茅台的12987工艺

来源:天风证券研究所

七轮取酒特点

来源:东海证券研究所

茅台坚持“三高三长”原则:茅台酒坚持高温制曲、高温堆积发酵、高温蒸馏,以及基酒生产周期长、大曲贮存时间长、基酒酒龄长的原则。这些原则有助于茅台酒在酿造过程中形成独特的风味和品质。

坚持“三低三多一少”:茅台酒的生产过程中遵循糖化率低、水分低、出酒率低的原则,同时注重轮次多、用曲多、耗粮多,以及辅料少的做法。这些原则有助于提高茅台酒的品质和原料利用率,降低生产成本。

接酒温度:茅台酒的接酒温度为40度,相较于其他白酒的接酒温度高约15度。这一温度的选择有助于低沸点的有害物质(如醛类、硫化物)在接酒过程中挥发,从而使茅台酒中的有害物质含量降低,留下的主要是高沸点的香味物质,对人体的刺激性较小。

接酒浓度:一般来说,白酒的接酒浓度应不低于67度。而茅台酒的接酒浓度则控制在52-56度之间。这样的浓度选择使得水分子和酒精分子之间的结合更为牢固,减少了游离酒精分子的数量。因此,茅台酒在饮用时对身体的影响较小,同时也能保留丰富的香味物质。

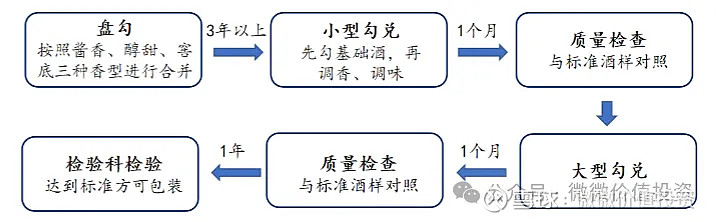

茅台酒勾兑是确保其独特风格的关键环节,勾兑技术在茅台酒的生产过程中起着至关重要的作用。以下是茅台酒勾兑的一些主要特点:

丰富的勾兑酒样:茅台酒采用的勾兑酒样多达200多种,这使得勾兑师傅需要具备高超的技艺和对酒的敏锐感觉。

勾兑师傅的经验:勾兑师傅需要依靠丰富的经验和敏锐的感觉,将不同酒龄、不同轮次、不同香型、不同酒度的半成品酒进行合理搭配,以达到茅台酒在个性和标准之间的平衡。

勾兑技术的传承:茅台酒勾兑技术的传承主要依靠世代师徒间的口传身授和心领神会。这种传承方式使得勾兑技术的传播受到一定限制,但也为其独特风格的保持提供了保障。

人才选拔和培养:勾兑人才的选拔过程复杂,且培养成本高昂。目前茅台所有人中,深谙勾兑工艺的大师只有14人,以70后为主。每个生产周期都会在各部门选拔勾兑人才,感官灵敏的会被青睐,但同时需要具备三级品酒师以上的资格。这就要求相关人员必须在品酒岗位工作3年以上。从一名新人锻炼到能勾兑茅台酒,至少需要9年时间。

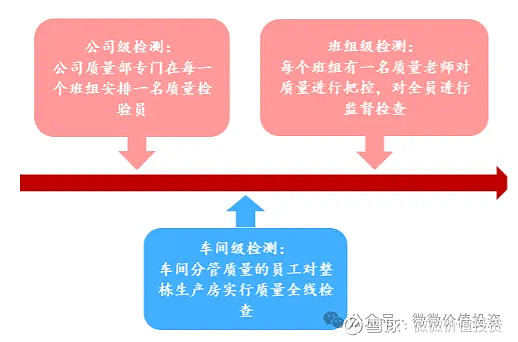

出厂前每一批成品酒监测需要3天,先进行感官品评,合格之后送到质量部进行理化监测。此外包装前、中、后,也会对就酒质进行检测。具体来看,对包装材料和产品实行三级检测,对工序实施四段检测。大量高标准的酒质量检测,成就较强的产品力。

三级检测

四段检测

我们这里把茅台的制酒工艺和其它香型做个比较,很明显酱香型工艺更复杂,出酒率更低,周期更长。

好了,本篇就聊到这(快过万字了,都是精华,哈哈。有疑问,欢迎讨论啊),加上之前的两篇文章,总算是把茅台的基本面聊透了。后面继续聊好行业好公司研究5个方面的剩下3个方面,管理,财务和估值。其实聊基本面的时候也有涉及到后3个方面的内容,后面咱们继续把它们聊透彻了。

全文完