一、投资经理——汤雅文

(一)上周市场复盘与思考

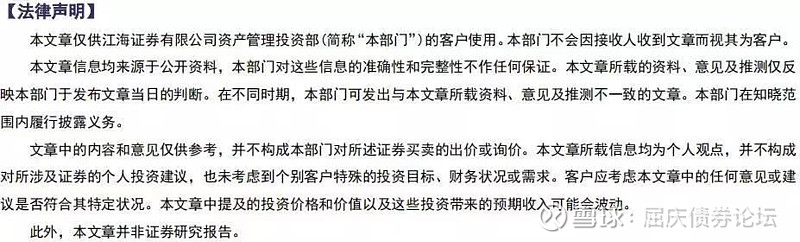

从上周市场来看,利率债收益率曲线整体出现了小幅下行,短端由于资金成本较高下行幅度较小,3年和10年品种下行幅度更大。上周主力10年期国债期货净减仓2164手。

上周影响市场的几个关键因素:由于季初缴税造成的资金面紧张,6月经济数据大幅超预期的影响,海外货币宽松周期对国内市场的影响,关键期限和品种的一级招标对市场情绪的影响。

7月通常是缴税的大月,考虑到缴税申报日、截止日以及宽限期,7月缴税对资金面的扰动从周一15日基本持续了整周时间,直到周五下午资金才渐渐宽松,尾盘出现大量减点出钱。DR001加权平均价全周保持在2.6%-2.8%水平,盘中资金面情绪指数也多在60以上。

6月经济数据在周一15日公布,消费、工业数据大幅超预期,投资数据小幅超预期。经济数据的超预期给周一的190210带来了2BP以上的日内行情。但很快市场开始分析经济数据超预期的原因,一些临时性因素是否能够持续。例如消费数据大幅超预期主要因为“国五转国六”汽车经销商大力去库存、618线上促销的影响较大。对投资数据的担忧主要集中在房地产投资。由于近期对房地产融资政策进一步收紧,房地产信托、房地产海外发债的限制都趋严。加上一直反复强调的“房住不炒”,资金来源端收紧对后续房地产投资或有较大影响。基建发力可能更多是托底而非明显拉动投资,市场也在讨论后续财政政策会不会继续发力,例如上调财政预算、发行特别国债,地方政府隐性债务化债方案等等。工业方面,由于6月数据较好,目前又处在数据真空期,7月经济是否会大幅回落短期内难以证实或证伪。市场比以往时候更加关注高频数据,尽管历史经验告诉我们,处在经济结构转型的过程中,以传统的上中游重工业为主的高频数据指标并非最好的观测指标,用于预测也常常不准,但目前也没有更好的方法。跟踪的高频数据显示7月经济数据可能偏弱。这也导致了6月超预期的经济数据只影响了周一市场一天,带来10年国开2BP的上行,之后影响式微,让位其他因素。周二和周三债券市场方向不明,成交极为清淡,长端利率极窄幅震荡。其中周二还因为周一利率上行幅度大而震荡略有下行。

本以为后两日市场也将继续窄幅震荡,可周四影响市场的主要因素让位于海外央行宽松的进一步发酵。近期美国经济一直维持在就业好、消费好;投资弱、通胀不高的态势。联储降息预期的强弱会跟随公布数据的好坏、联储官员讲话态度、以及贸易摩擦反复的情况时常发生变化,上周国内市场对联储降息方面的反映已经相对钝化,最多影响开盘利率0.25BP不能更多。但周四早上韩国央行的意外降息提醒了市场,外围国家尤其是出口导向型的国家跟随或者提前联储降息的可能性和实际行为是确实存在的,紧接着下午是印尼央行降息。市场回过头看原来今年年内全球已经有十几家央行降息了,全球货币宽松周期是大环境。至于国内会不会跟随大环境货币政策进一步宽松,并不知道,但基本判断是至少不会逆势更紧。因此周四日内再有长端利率的一波下行。

一级市场招标对二级市场的影响也在周四和周五开始反映。从之前两周来看,一级市场招标基本符合预期,对二级市场也没有什么影响。而周四和周五招标的是主要品种、关键期限的5年、10年国开和新发的30年国债。市场关注度很高,可以当做情绪风向标。周四在多头情绪影响下国开债的招标结果较好。

截至周四晚上市场情绪依然较好,这也导致了我们周五的策略出现一定偏差。周五上午从30年国债招标开始,190210利率就开始上行,隐隐有不好的预期,招标结果出来确实不及预期。但下午T1909开始拉升,加上大行出钱资金面逐渐宽松,长端利率又逐渐回到了开盘左右的位置。从全天来看早上买入长端利率债甚至还赚了估值,有些意外。

关于交易层面的一些思考。在现阶段市场方向并不明确的情况下,悲观时不能太悲观,乐观时亦不可太乐观。日内出现2BP的单边行情时,第二天往往就会小幅调整,略微修正预期。把握震荡市的波段要小心谨慎,要顺势而为。

另外关于周五尾盘资金宽松大量机构减点出钱的一些不成熟的小思考。缴税度过资金面会边际宽松是大判断,加上周四多头情绪的发酵,可能很多机构周五早盘借钱准备加杠杆买入,而随着30年国债招标或不及预期长端利率开始上行,准备买入的机构开始犹豫,担心利率继续上行。下午传言大行开始出钱,资金面明显宽松,利率开始下行时又有些懊悔没有买在高点,又担心买在低点全天亏了估值。因此可能该上的杠杆最后也没有上,只能减点再融出。

(二)下周市场展望及策略

下周国内方面没有更多数据公布,高频数据继续观察。资金面方面,下周有4600亿逆回购到期,还有5020亿MLF到期,总共回收资金9620亿,单周到期量比较大。预计央行会适度进行对冲。

另外,央行可能在7月24日周三进行三季度TMLF的操作。前两次分别为2019.1.23周三和2019.4.24周三,均在季初的月末,规模分别为2575亿和2674亿,操作期限为1年,到期可续作2次,实际使用期限可达到3年。前两次TMLF的利率为3.15%,比MLF更便宜,投放资金期限也更长。

从前两次投放后的利率市场表现来看,1月底和4月底之后长端利率均出现了两周左右的下行。1月底利率下行的原因主要是跨年维稳,资金面较为宽松。4月底利率下行的原因可能更多来自对4月经济数据的悲观预期。现在的市场情况下,7月缴税影响边际减弱,加上央行适度对冲,资金面边际宽松是趋势,但也不太会像1月底那么宽松;目前7月经济预期较弱,但可能也不会像4月与3月落差那么大。虽然季度的TMLF操作是今年年初以来的常规操作,但操作频率低,市场可能倾向于做出继续维稳资金面,释放长钱这样的偏正面的解读。

下周一有件大事是科创板新股正式上市,首批25只。科创板层级高,战略意义重大。上周五证监会和上交所官员出来讲话表示,无需担心科创板从主板“抽血”,市场化发行不存在“超募”等等。股票市场的中小投资者有些朴素的观点,认为新股发行会“抽血”,影响资金面(但其实这种观点并不正确)。股票市场的资金面与债券市场的资金面也不是一个概念。但为了呵护市场情绪,为科创板开板上市营造一个良好的环境,倾向于认为央行在公开市场投放方面会比平时更加积极一些。从上周五股市市场表现较好,但无量上涨,地产、非银、有色、银行涨幅前四位就可见一斑了。

一级市场方面,下周二上午9:30有1年,5年和10年的国开债招标,下周一下午14:00有3年、5年的农发债招标。需要关注一级市场情绪的变化。

至于7月底8月初的美联储是否会降息、降息多少,二季度中央政治局会议如何表态,都要在之后一周落地了。从下周市场来看,预期缴税影响过后资金面边际比上周宽松一些,短端利率可能出现一定下行,长端利率窄幅震荡,向上向下空间都不大,把握日内交易机会。收益率曲线整体陡峭化,前期过低(年内最低)的期限利差将得到一定程度的修复。

二、投资经理——王文欢

(一)上周市场回顾:资金面持续收紧,长端利率窄幅波动

周一公布的6月经济数据全面超预期,推动利率有所上行,但上行的幅度相对有限,主要是单月数据的明显改善,并不能修复市场对于未来经济的悲观预期;周二、周三资金面继续收紧,但长端利率窄幅波动;周四受韩国意外降息、一级市场招标较好等因素影响,利率小幅下行;周五上午资金面依旧偏紧,利率小幅上行,但尾盘随着大行放钱,资金面重回宽松,利率再次小幅下行。全周来看,虽然央行公开市场持续放钱,但由于缴税的缺口较大,资金面依旧收紧,带动短端利率小幅上行,而长端利率先上后下,窄幅波动,基本持平前一周。

回顾本周市场行情,周初考虑6月经济数据全面超预期,以及资金面的收紧,认为可能会利空债券市场,有望推动利率小幅上行,但从实际走势来看,超出此前的预期,市场情绪还是依旧偏乐观,市场看的更多不是短期数据的变化,而是对未来数据的预期,比如虽然6月数据超预期,但从7月以来的高频数据看,7月数据会再次回落,且市场预期回落的幅度会比较大;资金面的收紧只是短期受缴税因素的影响,之后有望再次宽松,而且目前全球处于宽松阶段,市场对国内货币政策的进一步宽松也有一定的预期,因此6月数据的超预期和资金面的收紧并未带动利率上行。至于交易操作上,在利率窄幅波动,日内波动幅度可能只有1BP的情况下,交易确实不太容易做,以区间交易逻辑为主,当利率上行时适当做多,利率下行时适当做空,以赚取1-2bp为目标,降低收益预期。

(二)市场展望:资金宽松有利短端,长端或维持震荡

对于下周市场,需要关注的有:

首先,资金面有望趋于宽松。虽然下周公开市场到期压力较大,共有9620亿资金到期,其中周二有1600亿逆回购和5020亿MLF到期,周三至周五各有1000亿逆回购到期,但央行大概率会进行投放,其中MLF等量续作,逆回购少量投放,或者进行三季度的TMLF操作,因为前二个季度都是季度首月的下旬进行操作的,规模大概2500亿左右,另外下周科创板开市,下旬政治局会议可能召开,均有维稳的预期在,所以到月底资金面大概率会有所宽松,而难进一步收紧。

其次,数据真空期,市场对基本面的悲观预期难证伪。未来一段时间是数据真空期,不过就目前市场预期来看,由于7月高频数据表现不佳,市场认为7月数据会出现明显的回落,在悲观预期无法证伪的情况下,偏悲观的预期短期对债市有支撑,但也需要警惕高频数据与实际公布数据背离的可能,以及数据回落不及预期的风险,当然这需要后期数据的验证,估计无法改变短期的预期。

再次,全球货币政策宽松周期,有望带动国内宽松预期。市场对于国内货币政策宽松的预期一直都存在,但随着上周全球多个国家降息,以及月底美联储的降息,情绪上可能会使得国内对于货币政策宽松的预期升温。虽然此前央行强调以我为主的原则,不受海外市场影响,但也提到重点要根据中国的经济增长、价格形势变化及时进行预调微调,如果三季度经济进一步下行,通胀回落,确实不排除宽松的可能,但至少短期宽松的可能性不大,当然收紧的概率更小,若货币政策一直维持稳健,则需要考虑的是当前市场是否对货币政策进一步宽松已有充分反应。

最后,关注市场情绪变化带来的日内波动。国债期货走势和持仓变化是观察市场情绪变化比较好的一个点,上周国债期货一个较明显变化就是盘中经常出现跳水,而且往往是在下午,虽然有时跌幅会收复,但往往跳水的时候,还是会带动现货利率小幅上行,出现期货带现货的情况,有时日内的波动可能就来自期货的波动,对于日内交易可密切关注期货走势及持仓变化。

综合来看,随着缴税因素过去,下周资金面大概率会有所宽松,短端利率有望小幅下行,而长端利率或继续维持震荡,想要突破前期低点,还需数据和政策的进一步明朗。

(三)上周可转债市场回顾:市场小幅震荡,涨跌互现

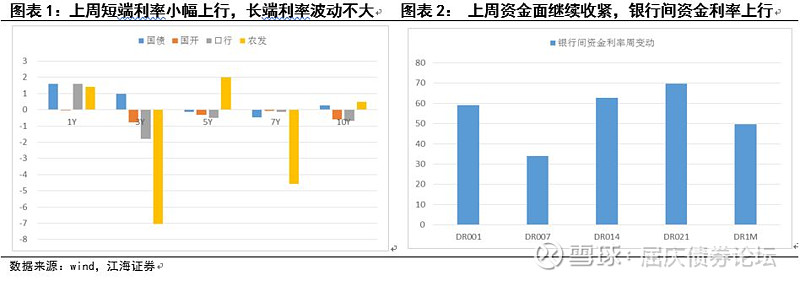

二级市场方面,上周股市整体震荡,市场情绪依旧低迷,成交继续缩量。周一早盘沪深两市低开后出现一波快速杀跌,沪指盘中回补前期缺口,之后在券商和科技股的带领下逐步回升,全天小幅上涨,成交量有所增加;周二早盘两市小幅低开,市场缺乏热点题材,指数持续弱势震荡,成交明显缩量;周三市场指数有所分化,创业板在OLED等题材的带动下持续走强,而主板受权重股的拖累表现低迷;周四受中美贸易消息的影响,指数全部低开,全天震荡下跌;周五两市小幅高开,在券商等权重股的带动下,指数震荡走高,个股普遍上涨,北向资金持续流入,不过市场量能依旧不足,成交依旧低迷。行业表现上,上周申万一级行业表现分化,涨跌互现,其中农林牧渔行业在猪肉板块的带动下领涨,房地产、有色金属等行业涨幅也靠前,而白马股继续回调,家电、食品饮料、餐饮旅游等行业跌幅靠前。

转债市场维持震荡,中证转债指数全周小幅上涨0.33%,表现要好于上证指数,转债市场全周成交额为191亿(不含EB),较前一周减少42亿,市场活跃度继续下降,周成交金额在1500万以下的个券占比接近30%。由于转债表现略好于正股,转债平均转股溢价率小幅提升1个百分点至25%左右。

转债个券表现上,个券涨跌各半,上涨方面,蓝标、隆基、精测、天康等转债涨幅靠前,周涨幅在1%以上的大约有35只,占比在20%左右;下跌方面,前期游资炒作的泰晶、联泰继续领跌,大族由于业绩不及预期等原因大跌,周跌幅在1%以上的大约30只,占比在17%左右。

一级市场方面,上周只有一只转债上市,为清水转债,上市首日收盘价103.2元,目前市场情绪低迷,转债上市价格不高,转债一上市就给予负的溢价率。上周仅发行1只转债,为荣晟转债,是7月以来的第二只转债,近两周每周仅发行一只,今年转债发行节奏明显要少于往年同期,可能跟科创板集中审核发行上市有关,监管放慢了转债的审核,目前拿到批文的转债只有10只左右,估计短期转债发行依旧难起来。

(四)可转债市场展望:关注科创板开市带来的影响

股市方面,上周股市依旧维持震荡,更多表现为维稳行情,市场缺乏新增资金,情绪依旧低迷。下周市场最大的关注点莫过于科创板开市,目前市场担忧的还是对资金分流的影响,不过此前科创板新股集中发行时,市场对资金分流的担忧已引发市场大跌,而且监管也有较强的维稳意愿,比如对公募基金参与科创板投资提出10大重点要求,可见科创板作为政策力挺,具有重大战略意义的板块,在开市初期估计会受到资金的追捧,而现有板块中的映射股和成长股可能会受到影响,其实上周成长股的表现就明显好于白马股,近期白马股的持续回落,可能意味着部分资金借科创板开板的利好选择去布局成长股。

短期来看,市场对于经济基本面依旧较为悲观,企业盈利也并没有出现改善,盈利驱动仍需等待,市场缺乏新增资金,仍是存量资金的博弈,因此市场仍将以震荡行情下的结构性机会为主,行业板块上可更多关注科创板对科技成长股的影响。中长期看,目前股市估值处于低位,未来经济大概率企稳,企业盈利也将改善,股市仍有较大的上涨空间。

转债方面,短期跟随股市震荡,仍以结构性的机会为主,中长期看,当前转债估值相对合理,绝对价位不高,有较好的配置价值,而且在债券利率接近前期低点进一步下行空间有限的情况下,转债的机会成本也在下降,转债的性价比要高于债券。行业板块上,金融开放叠加金融供给侧改革,关注银行、券商等金融转债;科创板开市,关注科技成长股;另外中报陆续公布,关注中报业绩个券。

三、投资经理——李俊江

经历6月经济数据超预期、海外多国央行降息、资金面整体偏紧等变量后,上周债市依然波动很小,这也间接说明目前债市钝化,对各种利多和利空反应的都比较充分。展望下周债市:

下周到期的5020亿元MLF和4600亿元逆回购预计央行会等额续作,下周度过税期,资金面会有所改善,周五短存单报价就比周四差很多,短期存单套利空间基本没有。

经济基本面方面,市场消化6月经济数据超预期后,对三季度经济预期仍偏悲观,近期房地产信托和城投海外融资收紧政策也强化了投资者的预期。但根据媒体报道,房地产信托收紧主要针对业务激进的中小信托公司,城投对海外融资本身依赖性就不高,所以两个融资收紧的负面影响没有那么大。而高频数据方面,7月第二周乘用车零售销量同比下滑7%,增速持平于上一周,第二周厂家销量同比跌幅从第一周22%收窄至6%,支撑6月经济数据改善的汽车变量短期仍在发力。

海外方面,海外宽松预期发酵已久,更多是情绪上利好中国债市,中国央行到底跟不跟还存在较大不确定性,短期可以观察月底会议表态,可能最后等到的更多是宽信用。

综合而言,下周在资金面转松和海外宽松预期作用下,长端利率维持震荡走势或者小幅下行,而三五年利率债做多机会可能更确定些。如果交易还不活跃,建议减少做空长端利率债的交易频率。

四、交易员——熊孜远

(一)上周市场回顾:资金收紧,整体波动不大

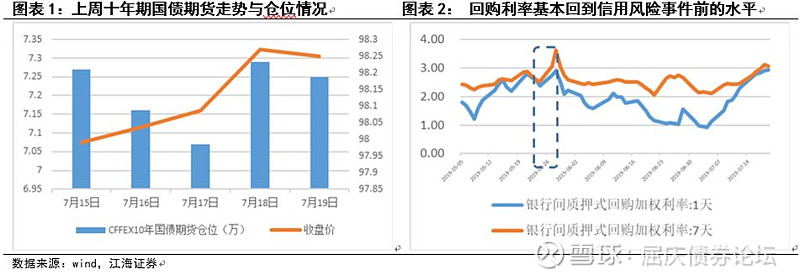

上周整体来看,重大消息仅在周一及周四:周一工业数据大幅好于预期,当日利率较上一交易日上行2bp;周四,共有四个国家宣布降息。具体而言,早上9点韩国公布降息,市场对其有一定的预期,利率小幅下行0.75bp,下午的时候,印尼再度公布降息后,市场对全球降息的预期愈发强烈,下午3点后,直接下了1.5bp左右。晚间的时候,南非与乌克兰也相继宣布降息,这或间接导致了周五利率上行后再次下降,盘中一度达3.5275,突破今年最低点。国债期货来看的话,上周大多时间为上午拉高,午盘后大幅跳水;国债期货仓位来看,上周整体较七月第一周仓位有所减少,但周一与周五的仓位整体无明显变化。

资金面来看,由于上周为税期,央行为了对冲资金面偏紧,周二、周三、周四分别进行了1000亿逆回购,周五进行1600亿逆回购,上周共实现4600亿资金净投放。但即便如此,隔夜回购利率一路走高,周五较周一隔夜加权平均利率上行20bp左右,7天回购加权平均利率上行15bp左右,也基本回到了信用风险事件前的水准。

(二)市场展望:资金宽松有利短端,长端或维持震荡

首先关注资金面,下周将到期4600亿逆回购,其中周二到周四分别到期1000亿,周五到期1600亿逆回购,同时,下周也有5020亿MLF到期,共计到期9620亿资金到期,整体来看,大概率续作,只是净投放将可能减少。

其次,关注下周重点数据及事件,下周重点数据主要有美国M1(季调),M2(季调),中国全社会用电量(累计同比)。除了重点数据外,下周一科创版正式上市,虽然科创版上市央行可能加大资金的投放,但目前科创版为国家重点支持建设,不排除下周资金流向科创版的偏多。

除此之外,现券方面,上周五10Y活跃券190210收盘价3.5325,基本与年初的最低点持平,故此突破年初低点有一定的难度,但利率上行的空间也有限。最后,海外市场方面,关注全球降息,尤其是美国,目前市场对美联储降息25bp还是有很大的信心,若美联储降息25bp,则我国或被动降息。

综合来看,下周重点关注资金面,科创版及全球宏观政策,科创版或对债市带来一定的冲击;但若下周更多市场宣布降息,10Y活跃券利率有可能突破前期低值。