安井转债申购价值分析: 抢权需谨慎,打新可积极参与

发行规模5.0亿,规模较小,优先配售配售代码为“753345”,网上申购的时间为7月12日,申购代码为“754345”。保荐机构最大包销金额为1.5亿元。

发行期限为6年,主体评级和债项评级均为AA-,纯债价值大概在74.2元左右,在目前存量转债中处于低位,债底支撑较弱。

初始转股价为35.46元/股,如果按7月11日37.39元/股的收盘价来算,对应的初始转股价值为105.4元,稀释率在6.5%左右。

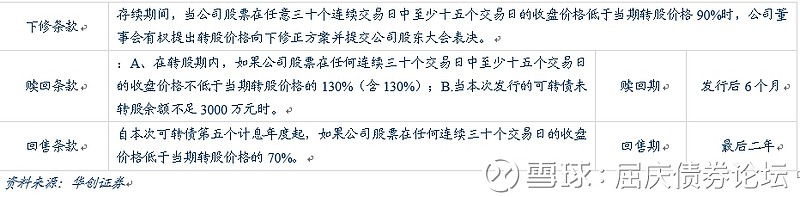

转股价下修条件为15/30、90%,赎回条件为15/30、130%,回售条件为30/30、70%,下修条款相对较松。

公司主要从事火锅料制品和速冻面米制品等速冻食品的研发、生产和销售。18Q1营收和净利润分别为9.56亿和0.54亿,同比增长18.9%和20.5%,毛利率稳定在27%左右。公司未来的看点主要在于:

(1)行业集中度提升背景下,公司市占率有望进一步提升。过去几年国内速冻食品行业经历了快速发展,但目前人均消费量与发达国家差距仍较大,未来仍有很大的空间,而随着行业不断规范,食品安全标准提高,行业集中度不断提升,公司作为火锅料制品龙头,市占率高与后几家公司,受益消费升级背景下大众消费品牌化的趋势,公司市场份额有望进一步提升。

(2)“销地产”模式布局产能,产能将逐步释放。过去几年公司产能一直不足,旺季会面临较为严重的缺货,公司通过“销地产”的模式布局产能,上市之后产能进入加速期,18、19年多地地产能将逐步释放,产能瓶颈将一定程度缓解,本次可转债募集资金就是用于年产15万吨速冻食品生产线建设项目。

(3)产品丰富,渠道销售能力突出。公司产品丰富,已超300余种,新品研发趋向中高端,公司销售渠道坚持以经销为主,商超为辅的策略,17年占比分为85%和13%,公司渠道控制能力突出,对经销商的整合和把控能力较强,能很好维系经销商盈利及运营能力。

(4)小龙虾业务值得期待。17 年公司试水小龙虾业务,18 年年初公司通过参股新宏业水产19%股权布局小龙虾产能,后者具有年产3万吨调味小龙虾的产能,借此公司打通了小龙虾产业链的上下游,未来公司依靠强大的渠道优势+上下游产业链协同优势,小龙虾业务有望逐步放量,值得期待。

综上,公司是火锅料制品行业龙头,产品丰富,渠道销售能力突出,在行业集中提升的背景下,公司通过“销地产”模式布局的产能将逐步释放,市场占有率有望进一步提升,未来业绩有望保持稳定增长,同时公司拓展小龙虾业务,值得期待。

从二级市场表现看:公司作为消费中的食品行业,今年股价持续上涨,即使5月下旬以来市场大跌,叠加股东不断减持的压力,股价也只是小幅回落,近期则再次回升接近前高。目前公司总市值80.8亿,流通市值45.9亿,短期没有解禁压力,目前公司估值PE(TTM)约38倍,估值已不便宜,股东减持尚未结束,公司股价处于高位,需要警惕补跌的风险。

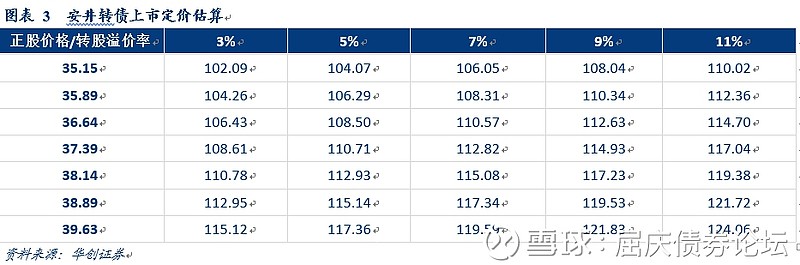

对于转债,公司是第二个食品转债,此前的千禾转债同样规模小、评级低,但由于转债上市前,正股价格大幅下跌,导致转债破发,溢价率较高,再可比的是天马转债,转股价值相近时,溢价率在2%左右,若给予安井转债上市3%-7%的溢价率,当前价格对应的转债上市价格在109元-113元之间,中枢在111元。但在转债正式上市前,股价的波动将影响最终的上市价格,尤其目前公司股价处于高位,不过只要不是大幅下跌,转债破发概率不大。因此,对于抢权配售需保持谨慎,打新可积极参与。

风险提示:转债上市前,正股价格大幅下跌

一、安井转债申购价值分析: 抢权需谨慎,打新可积极参与

周一晚间,安井食品公布了可转债发行公告,具体来看:

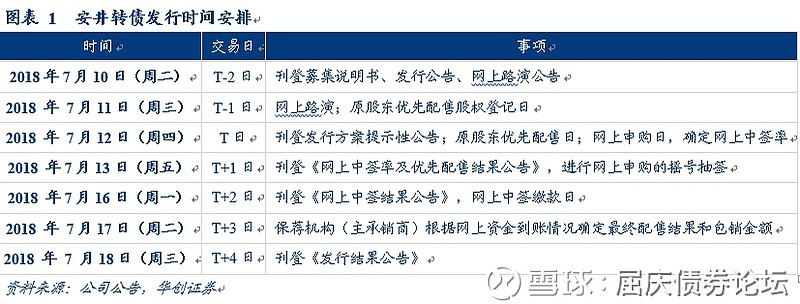

1、发行安排及方式:优先配售和网上发行,申购日T日为7月12日(本周四)

本次发行的规模为5.0亿,规模较小,发行方式采用原股东优先配售,配售后的余额采用通过上交所交易系统网上发行的方式进行,优先配售股权登记日为7月11日(本周三),配售代码为“753345”,网上向社会公众投资者发售的申购数量下限为 10 张(1000 元),上限为 1万张(100 万元),网上申购的时间为7月12日(本周四),申购代码为“754345”。保荐机构(主承销商)包销比例不超过本次可转债发行总额的30%,即最大包销金额为1.5亿元。

2、基本信息及条款分析:规模较小,评级低,下修相对较松

本次发行的转债期限为6年,票面利率分别为0.3%、0.5%、1.0%、1.5%、1.8%、2.0%,到期按面值的108%(含最后一期利息)的价格向投资者赎回全部未转股的可转债。鹏元资信评级给予的主体评级和债项评级均为AA-,在存量转债中评级较低。如果按照同期限,同等级的企业债来计算,纯债价值大概在74.2元左右,在目前存量转债中处于低位,债底支撑较弱。

初始转股价为35.46元/股,如果按7月11日37.39元/股的收盘价来算,对应的初始转股价值为105.4元,在存量中处于偏上水平。目前安井食品的总股本为2.16亿,如果按照初始转股价全部转股,则对总股本的稀释率在6.5%左右。

转股价下修条件为15/30、90%,赎回条件为15/30、130%,回售条件为30/30、70%,下修条款相对较松。

3、上市定价分析:预计上市价格区间在109元-113元

公司主要从事火锅料制品和速冻面米制品等速冻食品的研发、生产和销售,是行业内产品线较为丰富的企业之一。18Q1营收和净利润分别为9.56亿和0.54亿,同比增长18.9%和20.5%,业绩保持较快增长,毛利率稳定在27%左右。公司未来的看点主要在于:

(1)行业集中度提升背景下,公司市占率有望进一步提升。过去几年国内速冻食品行业经历了快速发展,但目前人均消费量与发达国家差距仍较大,未来仍有很大的空间,而随着行业不断规范,食品安全标准提高,行业集中度不断提升,公司作为火锅料制品龙头,市占率高与后几家公司,受益消费升级背景下大众消费品牌化的趋势,公司市场份额有望进一步提升。

(2)“销地产”模式布局产能,产能将逐步释放。过去几年公司产能一直不足,旺季会面临较为严重的缺货,公司通过“销地产”的模式布局产能,上市之后产能进入加速期,18、19年泰州、辽宁、厦门等地产能将逐步释放,产能瓶颈将一定程度缓解,本次可转债募集资金就是用于年产15万吨速冻食品生产线建设项目。

(3)产品丰富,渠道销售能力突出。公司产品丰富,已超300余种,新品研发趋向中高端,公司销售渠道坚持以经销为主,商超为辅的策略,17年占比分为85%和13%,公司渠道控制能力突出,对经销商的整合和把控能力较强,能很好维系经销商盈利及运营能力。

(4)小龙虾业务值得期待。17 年公司试水小龙虾业务,18 年年初公司通过参股新宏业水产19%股权布局小龙虾产能,后者具有年产3万吨调味小龙虾的产能,借此公司打通了小龙虾产业链的上下游,未来公司依靠强大的渠道优势+上下游产业链协同优势,小龙虾业务有望逐步放量,值得期待。

综上,公司是火锅料制品行业龙头,产品丰富,渠道销售能力突出,在行业集中提升的背景下,公司通过“销地产”模式布局的产能将逐步释放,市场占有率有望进一步提升,未来业绩有望保持稳定增长,同时公司拓展小龙虾业务,值得期待。

从二级市场表现看:公司作为消费中的食品行业,今年股价持续上涨,即使5月下旬以来市场大跌,叠加股东不断减持的压力,股价也只是小幅回落,近期则再次回升接近前高。目前公司总市值80.8亿,流通市值45.9亿,短期没有解禁压力,公司估值PE(TTM)约38倍,估值已不便宜,股东减持尚未结束,公司股价处于高位,需要警惕补跌的风险。

对于转债,千禾转债同样为食品行业,规模小、评级低,但由于转债上市前,正股价格大幅下跌,导致转债破发,溢价率较高,再就是天马转债,转股价值相近时,溢价率在2%左右,若给予安井转债上市3%-7%的溢价率,当前价格对应的转债上市价格在109元-113元之间,中枢在111元。但在转债正式上市前,股价的波动将影响最终的上市价格,尤其目前公司股价处于高位,不过只要不是大幅下跌,转债破发概率不大。因此,对于抢权配售需保持谨慎,打新可积极参与。

二、正股基本面分析:火锅料制品行业龙头,小龙虾业务值得期待

公司主要从事火锅料制品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品等速冻食品的研发、生产和销售,经过多年发展,公司已形成了以华东地区为中心,并以此辐射全国的营销网络,并逐步成长为国内较具影响力和知名度的速冻食品生产企业之一。

速冻食品行业空间大,火锅料制品行业集中度将不断提升。我国速冻食品行业起步晚,过去十年进入快速发展期,06至12年,年均复合增长率达到25.15%,14年行业销售收入达到715亿,近几年增速稍有放缓,但目前国内速冻食品人均消费量仅9千克,与发达国家差距仍较大。火锅料行业与速冻米制品行业发展程度不同,竞争格局也存在差异,其中火锅料行业市场较为分散,但随着行业不断规范,食品安全标准提高,及行业龙头企业积极的品牌推广,市场份额将呈现逐步集中的趋势,而速冻面米制品行业发展较为成熟,行业竞争格局清晰、行业集中度较高。

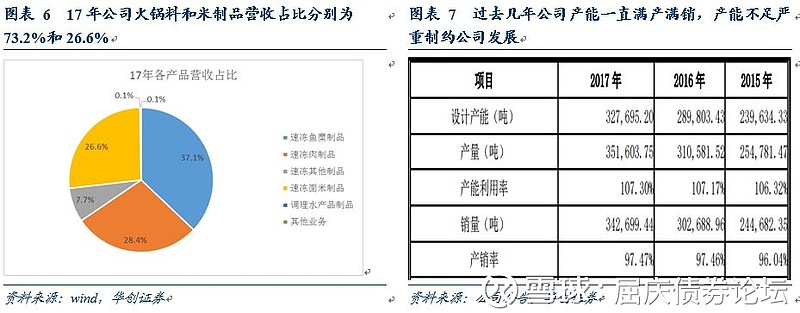

公司确立并执行“火锅料制品为主、面米制品为辅”的产品策略,产品丰富。17年火锅料制品营收为25.5亿,占比达到73.2%,其中速冻鱼糜制品和肉制品占比分别为37.1%和28.4%,营收明显高于海欣、惠发等火锅料制品公司,龙头优势明显,公司市占率约为10%;面米制品营收9.3亿,占比在26.6%,要低于三全,毛利率也略低。目前公司产品超过300余种,同时加大新品的研发和推广,其中发面类新品研发专注于餐饮点心产品,火锅料新品研发深入中高端家用火锅料产品。

“销地产”模式布局产能,产能将逐步释放。过去几年,由于市场需求旺盛,公司产能严重不足,15-17年产能利用率分别为106.32%、107.17%及 107.30%,基本处于满负荷生产状态。随着17年2月公司上市,开始加速布局产能。由于速冻食品行业经营受销售渠道及物流的影响较大,为降低运输成本及过程损耗,需要建立并完善速冻食品生产、储存、运输、销售和消费的完整冷链。公司通过“销地产”模式布局产能,即在全国主要销售重要区域就地设厂并逐步扩大销售半径,18、19年公司多个地区的产能将逐步释放,产能瓶颈将一定程度缓解。

公司渠道营销能力突出。公司一直注重营销渠道的建设,营销网络涉及经销商及大型商超近600多个,包括沃尔玛、永辉、大润发等著名连锁超市,以及呷哺呷哺、海底捞等特通餐饮客户,进而形成辐射全国的营销网络,目前公司产品主要销售在华东地区,营收占比达到56%,未来会加大其他地区的推广。

渠道方面,公司坚持以经销为主,商超为辅的策略,针对经销商销售模式公司建立了完整的终端销售质量管理体系,对经销商的整合和把控能力较强,不过经销模式的毛利率要低于商超模式;营销推广上,公司在非品牌强势区域以“卖场内外+菜场内外”为广告发布地点来进行品牌宣传,并整合全部资源聚焦单品。

小龙虾业务值得期待。17 年公司试水小龙虾业务,18 年年初公司通过参股新宏业水产19%股权布局小龙虾产能,后者具有年产3万吨调味小龙虾的产能,借此公司打通了小龙虾产业链的上下游,未来公司依靠强大的渠道优势+上下游产业链协同优势,小龙虾业务有望逐步放量,值得期待。

风险提示:食品安全问题,产能释放不及预期