景旺转债申购价值分析: 建议申购,长期有一定配置价值

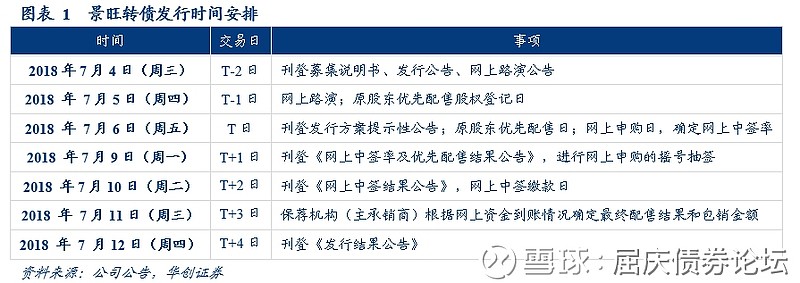

发行的规模为9.78亿,优先配售股权登记日为7月5日,配售代码为“753228”,网上申购的时间为7月6日,申购代码为“754228”。保荐机构最大包销金额为2.934亿元。

发行期限为6年,主体评级和债项评级均为AA,纯债价值大概在81.3元左右。初始转股价为15.01元/股,按7月4日的50.44元/股算,初始转股价值为100.86元,稀释率在4.8%左右。

转股价下修条件为15/30、80%,赎回条件为15/30、130%,回售条件为30/30、70%,条款中规中矩。

公司主要从事印制电路板的研发、生产和销售业务,主要产品种类包括双面及多层刚性电路板、柔性电路板和金属基电路板;掌握了高频微波板、高密度柔性板、HDI刚挠结合PCB、铜基凸台板、金属基散热型刚挠结合PCB、半挠折等产品的核心技术。

从PCB行业角度看:(1)产业向大陆转移趋势确定,国产替代空间巨大。与海外企业相比,国内企业成本效率优势显著,毛净利率显著高于海外厂商,如今加速扩产不断抢占日台市场份额(2)Q2景气度延续,大厂淡旺季属性渐弱,产业升级趋势下集中度继续提升。根据华创电子产业链调研,Q2各厂商产能均处于打满、技改增产或加速爬坡阶段,订单饱和度高,可预见性强,全年业绩具备充沛保障。2018年是内资PCB厂商自动化升级元年,产能自动化升级趋势明确,大厂优质产能释放,叠加环保限产停产趋严,小厂低效产能出清,大陆产业集中度加速提升。(3)贸易战影响无需过度担心。PCB下游多为电子代工组装环节,基本位于大陆或东南亚地区,直接出口至美国地区占比较低。

从公司角度看:(1)公司为国内 PCB 行业龙头厂商,覆盖多品类,管理能力优异。公司以刚性电路板为基础,在 FPC 和 MPCB 细分市场抢先布局,为客户提供多样化的产品选择和一站式服务;下游行业分布广泛,公司抗单一市场波动风险能力较强,在行业成本整体承压的背景下,依托优异的管理效率,综合毛利率和净利率仍处上行趋势。(2)技术储备+智能化扩产,发展实力强劲。公司技术储备丰厚,研发投入逐年上升,在研项目储备丰富,覆盖 FPC、HDI 等,通过新产品开发优化产品结构,掌握下游需求旺盛类型板的核心技术;引入智能化变革,2018年3月底江西景旺二期竣工投产,规划产能多层电路板 240 万平方米/年,项目达产后,预计可新增产值近 20 亿元,规模效应、智能化和自动化生产将有效降低成本,进一步提高产品竞争力。

从二级市场表现看:虽然今年股市整体大跌,但公司股价非常坚挺,目前基本持平去年底,较2月低点上涨20%多,这主要是由于公司股权集中,前十股东占比达到89.9%,而流通市值仅40.3亿,解禁压力在2020年初,前十大流通股东基本都是基金持仓,可以说是基金抱团股,在业绩支撑下,基金相对看好并未卖出,只要没有放量大跌,基本问题不大,等待中报业绩。

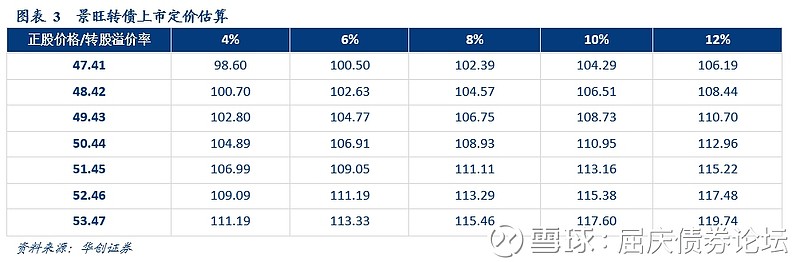

对于转债,相对可比的就是同为PCB行业的崇达转债,崇达之前是小批量,现在转型中大批量市场,转债规模差不多,目前崇达转债的转股溢价率在7.5%左右,如果按照6%-8%的转股溢价率,景旺对应转债上市价格在107元-109元之间。虽然近期股市仍有不确定性,尤其是前期强势股在补跌,但作为高度控盘股,公司股价波动较小,估计上市前股价难出现大幅波动,转债破发概率不大。因此,我们认为可以参与申购,而且中长期也有一定的配置价值。

风险提示:转债上市前,正股价格大幅下跌

一、景旺转债申购价值分析: 建议申购,且中长期有一定配置价值

周二晚间,景旺电子公布了可转债发行公告,具体来看:

1、发行安排及方式:优先配售和网上发行,申购日T日为7月6日(本周五)

本次发行的规模为9.78亿,规模一般,发行方式采用原股东优先配售,配售后的余额采用通过上交所交易系统网上发行的方式进行,优先配售股权登记日为7月5日(本周四),配售代码为“753228”,网上向社会公众投资者发售的申购数量下限为 10 张(1000 元),上限为 1万张(100 万元),网上申购的时间为7月6日(本周五),申购代码为“754228”。保荐机构(主承销商)包销比例不超过本次可转债发行总额的30%,即最大包销金额为2.934亿元。

2、基本信息及条款分析:条款中规中矩

本次发行的转债期限为6年,票面利率分别为0.4%、0.6%、1.0%、1.5%、1.8%、2.0%,到期按面值的108%(含最后一期利息)的价格向投资者赎回全部未转股的可转债。鹏元资信评级给予的主体评级和债项评级均为AA,在存量转债中评级中等。如果按照同期限,同等级的企业债来计算,纯债价值大概在81.3元左右,在目前存量转债中处于中等水平。

初始转股价为15.01元/股,如果按7月4日50.44元/股的收盘价来算,对应的初始转股价值为100.86元,在存量中处于偏上水平。目前景旺电子的总股本为4.08亿,如果按照初始转股价全部转股,则对总股本的稀释率在4.8%左右。

转股价下修条件为15/30、80%,赎回条件为15/30、130%,回售条件为30/30、70%,条款中规中矩。

3、上市定价分析:预计上市价格区间在107-109元

公司主要从事印制电路板的研发、生产和销售业务,主要产品种类包括双面及多层刚性电路板、柔性电路板(含贴装)和金属基电路板;掌握了高频微波板、高密度柔性板、HDI刚挠结合PCB、铜基凸台板、金属基散热型刚挠结合PCB、半挠折等产品的核心技术。

从PCB行业角度看:(1)产业向大陆转移趋势确定,国产替代空间巨大。与海外企业相比,国内企业成本效率优势显著,毛净利率显著高于海外厂商,如今加速扩产不断抢占日台市场份额(2)Q2景气度延续,大厂淡旺季属性渐弱,产业升级趋势下集中度继续提升。根据华创电子产业链调研,Q2各厂商产能均处于打满、技改增产或加速爬坡阶段,订单饱和度高,可预见性强,全年业绩具备充沛保障。2018年是内资PCB厂商自动化升级元年,产能自动化升级趋势明确,大厂优质产能释放,叠加环保限产停产趋严,小厂低效产能出清,大陆产业集中度加速提升。(3)贸易战影响无需过度担心。PCB下游多为电子代工组装环节,基本位于大陆或东南亚地区,直接出口至美国地区占比较低。

从公司角度看:(1)公司为国内 PCB 行业龙头厂商,覆盖多品类,管理能力优异。公司以刚性电路板为基础,在 FPC 和 MPCB 细分市场抢先布局,为客户提供多样化的产品选择和一站式服务;下游行业分布广泛,公司抗单一市场波动风险能力较强,在行业成本整体承压的背景下,依托优异的管理效率,综合毛利率和净利率仍处上行趋势。(2)技术储备+智能化扩产,发展实力强劲。公司技术储备丰厚,研发投入逐年上升,在研项目储备丰富,覆盖 FPC、HDI 等,通过新产品开发优化产品结构,掌握下游需求旺盛类型板的核心技术;引入智能化变革,2018 年 3月底江西景旺二期竣工投产,规划产能多层电路板 240 万平方米/年,项目达产后,预计可新增产值近 20 亿元,规模效应、智能化和自动化生产将有效降低成本,进一步提高产品竞争力。

从二级市场表现看:虽然今年股市整体大跌,但公司股价非常坚挺,目前估计基本持平去年底,较2月低点上涨20%多,这主要是由于公司股权集中,前十股东占比达到89.9%,而流通市值仅40.3亿,解禁压力在2020年初,前十大流通股东基本都是基金持仓,可以说是基金抱团股,在业绩支撑下,基金相对看好并未卖出,只要没有放量大跌,基本问题不大,等待中报业绩。

对于转债,相对可比的就是同为PCB行业的崇达转债,崇达之前是小批量,现在转型中大批量市场,转债规模差不多,目前崇达转债的转股溢价率在9.5%左右,如果按照6%-8%的转股溢价率,景旺对应转债上市价格在107元-109元之间。虽然近期股市仍有不确定性,尤其是前期强势股在补跌,但作为高度控盘股,公司股价波动较小,估计上市前股价难出现大幅波动,转债破发概率不大。因此,我们认为可以参与申购,而且中长期也有一定的配置价值。

二、正股基本面分析:国产替代大趋势下,PCB多品类龙头有序扩产

印制电路板(PCB),是指在通用基材上按预定设计形成点间连接及印刷元件的印刷板,其主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用。未来行业的机会在于:

(1)产业转移加速,国产替代是大趋势。近十年产能加速向国内大陆转移,2008 年至 2016 年,中国 PCB 行业产值从 150.4亿美元增至 271.2 亿美元,年复合增长率高达 7.7%,根据Prismark 的预测,2016 年-2021年全球 PCB产值的年均复合增长率约为 2.2%,而中国 PCB 产值的年均复合增长率约为 3.4%,将继续高于全球和其他地区的增速。

(2)产能陆续释放和环保问题将推动产业集中度逐渐提升。过去国内PCB行业集中度较低,主要是由于下游产品需求较低端,技术差异化小,小厂遍地而起;规模优势尚未拉开,部分小厂绑定周边客户,依据地域优势长期存在。而未来行业集中度将逐步提升,主要原因有:(1)电子产品整体工艺需求提升,小厂资金有限,较难提升改进工艺技术;(2)大厂积极扩产,自动化趋势下运营优势显著,良率、毛利率及供应链成本管控优势继续拉大,业内较高的议价能力将持续挤压小厂空间;(3)环保核查风气下,小厂扩产更加受限;(4)产线自动化趋势推动交期缩短,周边配套效应及小厂地域优势将继续弱化。

(3)行业景气度有望延续,产业链有序扩产。PCB 产业链的上游原材料主要为玻璃纱、环氧树脂、铜箔等,中间产品为覆铜板(CCL),下游应用领域包括汽车电子、通讯设备、消费电子、工控设备、医疗电子、清洁能源、智能安防、航空航天及军工产品等。因此,行业受宏观经济周期波动影响明显,而世界银行预计2017/18/19年全球GDP增速为2.7%/2.9%/2.9%,全球经济回暖,叠加下游需求稳定,行业景气度有望延续。同时根据华创电子组产业链调研得知,Q2各厂商产能均处于打满、技改增产或加速爬坡阶段,订单饱和度高。

(4)高密度和高性能化是趋势, HDI 、FPC 、高频板材带动需求增量。随着5G时代的来临及电子产品的生命周期越来越短,产品向轻、薄、小化发展,新型电子产品不断推出,对印制电路板制作技术水平的要求也在同步提高。现代电子产品信息传输速率、信息传送量以及相应的功率的不断提高,对可靠性的要求更加严格,PCB产品将日益高密度化、高性能化。

公司主要从事印制电路板的研发、生产和销售业务,主要产品种类包括双面及多层刚性电路板、柔性电路板(含贴装)和金属基电路板。其中刚性板和柔性板的营收占比分别为59%和31%,金属基电路板营收占比仅为8%,公司产品出口占比在41%,但出口美洲占比仅为5.4%,贸易战对公司影响有限。在行业景气度有望维持的情况下,公司的优势在于:

(1) 公司为国内 PCB 行业龙头厂商,覆盖多品类,管理能力优异。公司以刚性电路板为基础,在 FPC 和 MPCB 细分市场抢先布局,为客户提供多样化的产品选择和一站式服务;下游行业分布广泛,公司抗单一市场波动风险能力较强,在行业成本整体承压的背景下,依托优异的管理效率,综合毛利率和净利率仍处上行趋势。

(2)技术储备+智能化扩产,发展实力强劲。公司技术储备丰厚,研发投入逐年上升,在研项目储备丰富,覆盖 FPC、HDI 等,通过新产品开发优化产品结构,掌握下游需求旺盛类型板的核心技术;引入智能化变革,2018 年 3 月 28日江西景旺二期竣工投产,厂房总面积 5.4 万平方米,规划产能多层电路板 240 万平方米/年,项目达产后,预计可新增产值近 20 亿元,规模效应、智能化和自动化生产将有效降低成本,进一步提高产品竞争力。

根据华创电子预测,2018年公司净利润在8.4亿左右,当前股价对应的PE为24倍左右。