路演反馈:市场观望情绪较浓,等待企稳

转债市场经过本轮大跌之后,是否已接近底部?

从转债平均价格、债底支撑来看,目前转债大部分转债已跌破面值,占比接近60%,平均绝对价格在100元左右,处于历史底部,债底价值也有较强的支撑,但估值由于股市的大跌被动大幅提升,估值并不便宜,但考虑到股市大跌后,A股估值已处于较低位置,继续大跌的空间有限,转债估值也难继续大幅被动提升。因此,短期由于估值较高,估计转债难有好的机会,后期要先经历股市企稳,估值重新压缩后,才可能迎来较好表现,而中长期看,目前绝对价位低,处于历史底部,具有较好的配置价值。

目前机构投资者如何看呢?

基金方面,观望情绪较浓,虽然经历大跌后,很多转债绝对价位比较便宜,但基金并没有明显加仓动力。一方面,股市并没有真正企稳,市场情绪依旧较为脆弱,一般来说只有在股市情绪好,预期有较大机会,转债赚钱效应明显时,才会明显加仓,目前市场不确定性依旧大;另一方面,此前市场持续下跌,并没有明显减仓,大多扛着,而且现在对债券市场较为乐观,更不会减持债券仓位来加仓转债,且转债估值也较高。

保险方面,今年以来,根据上交所公布的持有人结构,保险持有的转债仓位占比一直是下降的,主要是保险对转债流动性和评级要求较高,更多关注大盘转债,而年初那波上涨后,大盘转债绝对价位和估值都较高,一直在等待回调,而经过本轮大跌后,虽然有些估值依旧不便宜,但绝对价位较低,像光大从2月初最高的125元跌倒目前的103元左右,对保险这种偏长期资金来说,具有一定长期配置价值,因此部分保险有加仓行为。

另外,对于市场比较关心的一些问题:

比如信用风险对转债市场的影响,基本认为转债不会发生违约风险,但会由于对正股的信用风险担忧,导致转债的估值风险,对正股有瑕疵会选择规避,此外像股权质押率较高的,有信托、资管计划持仓的也会有所规避。

比如对下修博弈的问题,大多认为博弈的空间不大,也有一些会少量博弈,主要是选择大股东配售比例较高的个券,认为大股东不会亏损出局,有动力下修拉高价格减持。

再比如对偏债品种的看法,毕竟现在很多偏债品种到期收益率较高,对股市依旧较为悲观的会少量配置,而且还能博弈下修,大多不看好这类品种,认为后期股市反弹,还是要选一些有弹性的品种。

转债投资策略:配置价值将逐步显现

短期定向降准情绪上利好股市,但真正企稳还需反复确认,而目前转债整体估值较高,叠加后期供给的放量,即使股市有所反弹,也是先压缩溢价率,转债难有好的表现,不过考虑到目前绝对价位已处于历史低位,转债中长期的配置价值已逐步显现,对于一些较长资金来说,可以慢慢配置,而对于较短资金来说,等到市场真正企稳,溢价率压缩后也不迟。具体到板块和个券上,在金融去杠杆背景下,金融转债难有机会,尤其是券商转债,正股压力更大,转债估值高,若作为中长期配置,银行的光大和宁波相对更优。对于行业龙头,如金禾、三一、大族、星源、崇达、赣锋等,正股基本面问题不大,短期跟随市场下跌,一旦市场企稳在业绩支撑下也能快速反弹,相反对于一些没有业绩支撑的小票,下跌后很难回升;另外也可以关注一些绝对价位低,有弹性的小票,如天马、永东、泰晶、双环、众信等。

风险提示:正股价格大幅下跌

一、路演反馈:市场观望情绪较浓,等待企稳

上周股市再次大跌创新低,千股跌停再现,2月以来股市持续下跌,较高点下跌了20%左右,而转债市场也跟随股市持续下跌,中证转债指数较高点下跌了12%左右,接近17年5月以来的低点。那么经过大跌之后,目前转债市场是否已经接近历史底部,我们将从几个简单指标进行分析,刚好近期也进行了集中路演,在当前时点机构投资者又是如何看?

首先,从绝对价格来看,截止周五,86只上市交易的转债(包括公募EB)中,有50只跌破面值100元,占比接近60%,其中90元至95元的有20只,90元以下的有13只,即使面值以上的大多在105元以下,有接近20只,目前整体的转债的平均价格在100元左右,即使剔除几只EB,平均价格也在100元左右,若剔除康泰和万信,平均价格只有98.5元,在历史上处于底部。10年以来,平均价格跟现在相当的是11年底,也是接近100元左右,当时上证指数从11年4月的3067点持续下跌至年底的2132点,而像12年底和14年上半年市场大幅下跌时,平均价格也略高于现在,比较近的低点是17年底,当时转债供给放量,叠加股市下跌,转债跌幅明显大于正股,跌破面值转债占比达到50%,平均价格在103元左右,也是略高于目前。

其次,从债底价值来看,目前整体转债的平均纯债价值在86元左右,在历史上处于较低水平,主要是现在转债发行较多,不少转债的评级较低,对应的纯债价值低,拉低了整体的水平。目前平均价格距离纯债价值的距离大约在14元左右,在历史上处在相对的底部,像11年底平均纯债价值在89元左右,当时100元的平均价格距离债底的距离是11元左右,低于现在,同样在12年底时,平均纯债价值达到93元,平均价格距离纯债价值达到历史最低的10元左右,因此,从债底价值支撑看,现在要弱于11年底和12年底,但在历史上也处于较强位置,当然目前也有少数个券的价格跌破了债底价值,如辉丰、蓝标等,主要是正股出现问题。

再次,从到期收益率看,随着价格的持续下跌,转债的到期收益率也在不断上行,目前有70只转债到期收益率为正,4%以上的接近20只,最高的海印到期收益率达到8.7%,明显高于同期限同等级的企业债,像洪涛、辉丰、蓝标到期收益率也在7.5%以上,在历史上均处于高位了,像11年底至12年上半年,当时的汇博转债,到期收益率最高达到5.2%,也就比同期限的国债收益率高了约220bp,比信用债高了60bp,像石化转债、川投转债也都到过5%。另外就是14年上半年,像民生转债到期收益率最高到4.7%,中海转债最高达到6%。

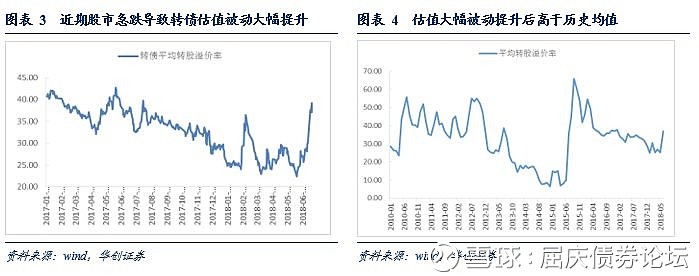

最后,从转债估值来看,去年四季度转债供给放量,估值开始持续压缩,虽然今年供给有所放缓,可预案规模在不断增加,叠加新券上市估值较低,整体溢价率趋势是向下压缩的,但2月初和5月下旬以来,股市的快速下跌,导致转债的平均转股溢价率被动大幅提升,尤其是近期,平均转股溢价率从23%最高上升至40%左右。从估值来看,目前转债肯定是不便宜的,不过随着后期股市慢慢企稳反弹,叠加供给起来,估值会再次面临压缩。

综合起来,从转债平均价格、债底支撑来看,目前转债大部分转债已经跌破面值,绝对价格处于历史底部,债底价值也有较强的支撑,但估值由于股市的大跌被动大幅提升,估值并不便宜,但考虑到股市大跌后,A股估值已处于较低位置,继续大跌的空间有限,转债估值也难继续大幅被动提升。因此,短期由于估值较高,估计转债难有好的机会,后期要先经历股市企稳,估值重新压缩后,才可能迎来较好表现,而中长期看,目前绝对价位低,处于历史底部,具有较好的配置价值。

经过本轮大跌之后,目前机构投资者如何看呢?

基金方面,观望情绪较浓,虽然经历大跌后,很多转债绝对价位比较便宜,但基金并没有明显加仓动力。一方面,股市并没有真正企稳,市场情绪依旧较为脆弱,一般来说只有在股市情绪好,预期有较大机会,转债赚钱效应明显时,才会明显加仓,目前市场不确定性依旧大;另一方面,此前市场持续下跌,并没有明显减仓,大多扛着,而且现在对债券市场较为乐观,更不会减持债券仓位来加仓转债,且转债估值也较高。

保险方面,今年以来,根据上交所公布的持有人结构,保险持有的转债仓位占比一直是下降的,主要是保险对转债流动性和评级要求较高,更多关注大盘转债,而年初那波上涨后,大盘转债绝对价位和估值都较高,一直在等待回调,而经过本轮大跌后,虽然有些估值依旧不便宜,但绝对价位较低,像光大从2月初最高的125元跌倒目前的103元左右,对保险这种偏长期资金来说,具有一定长期配置价值,因此部分保险有加仓行为。

另外,对于市场比较关心的一些问题:

比如信用风险对转债市场的影响,基本认为转债不会发生违约风险,但会由于对正股的信用风险担忧,导致转债的估值风险,对正股有瑕疵会选择规避,此外像股权质押率较高的,有信托、资管计划持仓的也会有所规避。

比如对下修博弈的问题,大多认为博弈的空间不大,也有一些会少量博弈,主要是选择大股东配售比例较高的个券,认为大股东不会亏损出局,有动力下修拉高价格减持。

再比如对偏债品种的看法,毕竟现在很多偏债品种到期收益率较高,对股市依旧较为悲观的会少量配置,而且还能博弈下修,大多不看好这类品种,认为后期股市反弹,还是要选一些有弹性的品种。

二、转债市场展望: 配置价值逐步显现

(一)市场回顾: 指数大跌,转债成交量小幅回升

上周四个交易日基本走势就是大跌一天弱反弹一天,上证指数和上证50指数分别下跌4.37%和3.16%,创业板指数大跌5.6%。行业上,申万一级行业全部下跌,跌幅靠前的是受贸易战影响较大的通信、电子、计算机行业,跌幅较少的是医药、餐饮旅游、食品饮料等防御板块。

转债方面,中证转债指数下跌2.14%,四个交易日的成交量为75亿左右,要高

于前一周5个交易日成交量。

正股表现上,仅9只上涨,主要是超跌反弹的,如兄弟、辉丰、海印等,以及基本面较好的如三一、济川、康泰、星源等;下跌方面,跌幅在5%以上的有55只,跌幅在10%以上的有15至左右。

转债方面,仅10只上涨,其中涨幅靠前的是兄弟(+2.7%)、康泰(+1.1%)、三一(+1.1%)、其余在1%以内;下跌方面,跌幅在3%以上的有30只。

估值方面,平均转股溢价率在37%左右,大幅提升了5个百分点。

(二)一级市场:没有新券发行, 核准一家

前一周发行了3家,转债供给刚要加速,遇到市场大跌,本周没有新券发行,供给再次放缓,不过随着后期市场企稳,供给加速是必然。

(三)转债策略:配置价值逐步显现

股市方面,5月下旬以来,股市的持续下跌主要是受到贸易战的反复、金融严监管下信用风险的持续爆发、独角兽集中上市带来的抽血效应、对股票质押比例较高的担忧、5月经济数据不及预期等因素的影响,市场风险偏好持续走弱,叠加破位后市场恐慌情绪上升。目前来看,股市经过大跌后,估值已处于相对低位,破净数量明显上升,近期增持和回购股份的公司也明显增多,均显示出一定的企稳迹象,叠加周末央行定向降准带来的情绪上利好,下周市场可能会有所反弹,但对于反弹也要谨慎应对,上周市场已有所预期,而且上涨并非一蹴而就,市场真正的企稳需要反复震荡确认。行业和板块上,依旧是资产负债率较低,现金流充沛的大消费和医药生物占优,本身也是较好的防御板块,另外即将面临中报业绩公布,对于有业绩支撑,估值较低的周期板块也可以加大关注。

转债方面,短期定向降准情绪上利好股市,但真正企稳还需反复确认,而目前转债整体估值较高,叠加后期供给的放量,即使股市有所反弹,也是先压缩溢价率,转债难有好的表现,不过考虑到目前绝对价位已处于历史低位,转债中长期的配置价值已逐步显现,对于一些较长资金来说,可以慢慢配置,而对于较短资金来说,等到市场真正企稳,溢价率压缩后也不迟。具体到板块和个券上,我们以前一直认为在金融去杠杆背景下,金融转债难有机会,尤其是券商转债,正股压力更大,转债估值高,若作为中长期配置,银行的光大和宁波相对更优。对于行业龙头,如金禾、三一、大族、星源、崇达、赣锋等,正股基本面问题不大,短期跟随市场下跌,一旦市场企稳在业绩支撑下也能快速反弹,相反对于一些没有业绩支撑的小票,下跌后很难回升;另外也可以关注一些绝对价位低,有弹性的小票,如天马、永东、泰晶、双环、众信等。

风险提示:正股价格大幅下跌