2017-04-18 圈主+圈小鲁 ETF和分级圈

先来说说对最近市场的一些感受,首先就是震荡市中,一些热点来的快去的也快,比如近期的雄安概念,一方面是因为监管严,另一方面是存量市场中资金观望情绪较重,大家谁也不愿意给谁抬轿子,所以主题内部个股分化的厉害,有些甚至已经全部回吐了出去。震荡市中,板块轮动的比较快,所以追涨杀跌可能面临较大的风险。当然也不排除一些强主题,比如混改,比如一带一路,若形成市场共识之后,主题带动板块,出现强趋势的行情机会。

相比热点的不好把握,一些基本面好(业绩增长较确定),估值又相对较低的板块成了香喷喷的配置品种。圈主注意到,今年业绩跑的不错的主动型股票绩优基金,都配置了一定比例的像贵州茅台、格力电器这类较优质的大消费股。再加今天茅台股价正式破400(相比大盘跌破3200点),验证了像食品饮料这样的大消费板块今年以来的配置价值。

如果说去年到今年,食品饮料板块的投资逻辑是涨价和销量超预期——量价齐升驱动了一波,那么未来小到食品饮料,大到像家用电器、医药生物这样的大消费板块,驱动因素或是消费升级。

现在人人都在说消费升级,那么这个到底消费升级是啥意思,对于那些看好大消费板块的投资者来说,它有多吸引人?先来看一组数据。

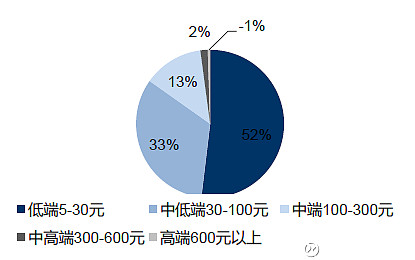

大家通常把白酒分成高端酒(600 元以上),次高端(300-600元),中端酒(100-300 元)和低端酒(100 元以下)四个类别,截至2016年,白酒总的销量在千万吨级,但以茅台、五粮液、泸州老窖为主的高端酒却占比不到百分之一,更多的是100元以下的低端酒,销量占到了50%以上。而且这些占一半以上的低端酒收入贡献不到10%。

图表1:白酒行业分价位段销量占比

数据来源:《2016年中国白酒行业现状分析及发展趋势预测》

图表2:国证食品饮料行业指数前十权重股(高端酒占了33%)

数据来源:WIND 时间截至:2017/4/18

所以我们想象一种情况,但凡有1%的销量从中低端酒升级到高端酒,那么对食品饮料板块会是怎样的一个利好,而且这个消费升级在未来或是确定性比较强的事。

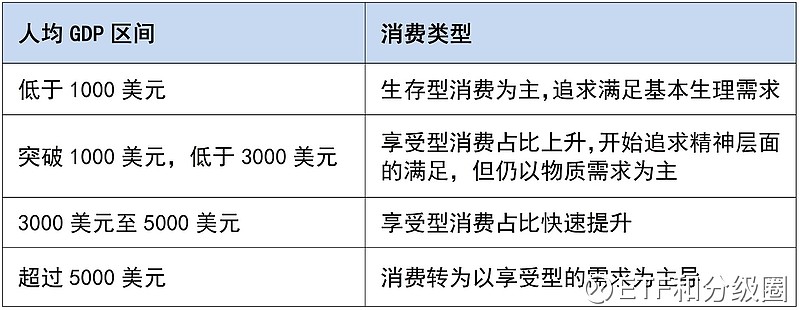

图表3:不同的人均GDP对应的消费类型

数据来源:互联网公开信息整理

图表3反映了不同的人均GDP对应的消费层次。我国2016年人均GDP为8516美元,对应美国、日本上世纪70年代末期消费结构变化的经验来看,未来我国对于低端必需品消费增长或将逐步放缓,而享受型消费增长将加速,这就意味着在消费领域的升级嘛。我们再想想现在周围80后90后的父母,在孩子的婴幼儿用品上面,不计成本的投入,也是另一种消费升级。

因此无论在食品饮料,还是在家用电器甚至医药生物行业,消费升级或是未来的趋势,良好的基本面再加消费升级作用下的业绩增长预期,像食品B(150199)或食品B的母基金(160222)这样标的大消费板块的品种或是不错的长期配置选择,详情还可点击《创业板大跌时,你才知道喝酒吃药的好》网页链接查看。

图表4:申万一级行业涨跌幅情况排名

数据来源:WIND 时间截至:2017/4/18

最后也要风险提示:大家可以看到,家用电器和食品饮料是迄今为止,5日也好,20日也好还是60日、120日也好,收益都为正的两个板块。所以鉴于它们之前太亮丽的表现,再加上里头的散户和国家队获利盘了结可能,食品饮料和家用电器短期可能就要调一调,但长期配置价值还是有的。而医药[医药B(150131)和医药B的母基金(160219)]去年没怎么涨,今年没怎么涨,一是作为防御属性可做一些配置,二是看好医药板块的又沉得住气的,或可提前埋伏,尝试下左侧交易。

无论是B份额及母基金,都是属于高风险资产,要有着坚定看好的信念才买,有点犹豫宁可错过也不要乱入哦。以上观点仅供参考,不构成投资建议或承诺。

今天就这样,白了个白~