摘要:

1、TMT板块4月2日整体回调。资金面上,4月2日计算机板块主力资金净流出53.80亿元。基本面上,今年1-2月,我国软件业实现良好开局,业务收入增长较快,利润总额保持两位数增长。消息面上,我国将开展数据标注基地试点,探索建设国家级数据标注基地。头部厂商纷纷布局AIPC,或将在数年内给市场带来量价齐升的新机会。

2、$石油ETF(SH561360)$ 4月2日收涨1.74%。OPEC减产叠加地缘政治冲击导致油价持续上涨。此外,市场对高股息板块的关注和国企改革的进一步深化,也使行业获得投资者的青睐。

3、仔猪价格较上个月大幅上涨,一方面由于,后市看好下半年猪价,二育/压栏行为推升猪价;另一方面,当前猪价也是前期产能去化结果的反映,部分区域体重由增转降,初步证伪压栏超量逻辑,供给缺口或主要由于去年冬季非瘟,反映到当前生猪供给大幅收缩,或已达到周期反转水平。猪价最低迷的时期或已经过去,周期反转渐近。

正文:

A股全天横盘整理,AI应用方向明显回调,资源股走强。上证指数收跌0.08%报3074.96点,深证成指跌0.62%报9586.95点,创业板指跌0.62%报1860.49点。市场成交额9726.2亿元,北向资金实际净卖出16.18亿元。

TMT板块4月2日整体回调,计算机ETF(512720)、软件ETF(515230)分别收跌2.44%和2.36%。此外,AI方向,半导体设备ETF(159516)、芯片ETF(512760)、通信ETF(515880)、集成电路ETF(159546)也均有一定调整。

资金面上,据财联社统计,4月2日主力资金净流出计算机、电子、机械设备等板块,其中计算机板块净流出53.80亿元。

基本面上,据工信部数据,今年1-2月,我国软件业实现良好开局,业务收入增长较快,利润总额保持两位数增长,部分领域和地区增势良好。其中,软件业收入17,050亿元,同比增长11.9%;利润总额2,064亿元,同比增长11.5%。

消息面上,本月1-2日召开的全国数据工作会议透露,将开展数据标注基地试点,探索建设国家级数据标注基地,促进区域人工智能产业生态发展。数据标注是对文本、图像、语音、视频等待标注数据进行整理、编辑、纠错、标记和批注等操作。AI大模型的训练衍生出了对数据标注的巨大需求,或将催生新的行业机会。据了解,百度此前已经建立了国内首个大模型数据标注中心。(提及具体公司仅为说明行业观点,不构成投资建议,下同)

此外,头部厂商纷纷布局AIPC,或将在数年内给市场带来量价齐升的新机会。据英特尔透露,微软Copilot AI将很快在PC本地化运行,而不再依赖云端,这将显著提升AIPC的安全性,但同时对PC自身的算力有较高要求。联想称,在本月18日举行的Tech World联想创新科技大会上,其将率先发布中国市场的AIPC。

据IDC预测,AIPC有望在2027年渗透率达到85%。这些都意味着AIPC时代的加速到来,届时换机需求和PC单价的提升或将给市场带来新机会。感兴趣的投资者可关注计算机ETF(512720)、软件ETF(515230)等产品未来的投资机会。

石油ETF(561360)4月2日收涨1.74%。OPEC减产叠加地缘政治冲击导致油价持续上涨。此外,市场对高股息板块的关注和国企改革(包含市值管理)的进一步深化,也使行业获得投资者的青睐。

2024年2月以来,布伦特原油价格从78.70美元/桶涨至3月28日87.48美元/桶,涨幅11.2%。1-3月,布伦特原油月度均价分别为79.15美元/桶、81.72美元/桶、84.67美元/桶,逐月上行。

来源:wind

供需方面,OPEC持续而坚定的减产策略逐渐对市场产生影响。据麦肯锡2月的报告称,今年1月份全球石油库存已减少3,200万桶;摩根大通指出,全球石油库存正处于7年来最低水平。这似乎从油价的持续攀升中得到了印证。此外,供给的减少还可能导致其他外部冲击对油价的影响进一步扩大,譬如红海局势所造成的需求增加(据估计至少增加10万桶/天)。

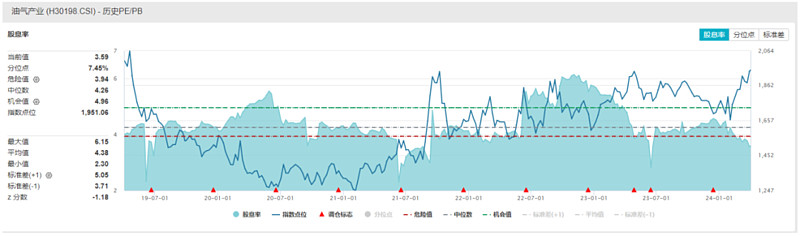

此外,市场对高股息板块的关注和国企改革(包含市值管理)的进一步深化,也使行业获得投资者的青睐。如中石油公司章程规定现金分红比例不少于归母净利润的30%,23年全年分红率50%。当前中证油气产业指数的股息率为3.59%。感兴趣的投资者可关注石油ETF(561360)的投资机会。

来源:wind

养殖ETF(159865)4月2日微跌,自繁自养生猪养殖亏损进一步缩小。行业连续亏损超过一年时间,部分上市猪企出现重整、出售资产等现象,行业现金流压力较大。

从去年去化情况来看,2024年全年生猪均价大概率好于2023年,其中下半年猪价好于上半年。从产能来看,根据农业农村部,能繁母猪2023年1月开始去化,去化时间超过1年,截至2024年2月能繁母猪产能4042万头,较2022年12月下降7.9%,处于近3年以来新低。

涌益数据显示本周15kg仔猪价格为708元/头,环比+12.2%;50kg二元母猪价格为1574元/头,环比+1.2%。3月29日自繁自养生猪养殖利润-61.69元/头,亏损周度环比缩小43.14元/头。仔猪价格较上个月大幅上涨,一方面由于,后市看好下半年猪价,二育/压栏行为推升猪价;另一方面,当前猪价也是前期产能去化结果的反映,部分区域体重由增转降,初步证伪压栏超量逻辑,供给缺口或主要由于去年10月非瘟,反映到当前生猪供给大幅收缩,或已达到周期反转水平。

3月中下旬集中入场二育的抛售时间节点或为5-6月高温阶段,可以持续关注猪价变化,如果猪价未出现明显下降,或验证“二育不是此轮猪价淡季不淡的主要原因”的观点。猪价最低迷的时期或已经过去,周期反转渐近。由于行业资金压力较大,产能去化方向不变,劣势产能将被淘汰,中长期来看看好猪价反弹,在周期底部或可积极布局生猪板块。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。