摘要:

1、据市场咨询机构IDC发布的对全球量子计算市场的第二次预测,预计从2022年的11亿美元增长到2027年的76亿美元,年复合增长率达48.1%。展望今年,AI催化仍将继续,无论是硬件端的算力,或者是各类应用和终端都有望持续迭代更新。感兴趣的投资者可以持续关注$通信ETF(SH515880)$ 的投资机会。

2、芯片处于科技产业链的顶端,涵盖了设计、制造、封装、测试相关的公司。芯片制造过程涉及到非常多的半导体设备和材料,而半导体设备则是芯片制造中被“卡脖子”最严重的环节。受国产替代、AI需求、周期复苏等多重因素驱动,芯片产业链当前具备较高投资价值,感兴趣的小伙伴建议可以关注$芯片ETF(SH512760)$ 、集成电路ETF(159546)和半导体设备ETF(159516)。

3、新能源汽车是国家倡导的大趋势。春节后很多厂商新车型大量推出,车企竞争加剧,部分车企连续降价带来短期的观望现象。但后续降价周期结束后,在国家促消费政策推动下,或将带来车市关注度的持续升温。可以关注$汽车ETF(SH516110)$ 、新能源车ETF(159806)。

正文:

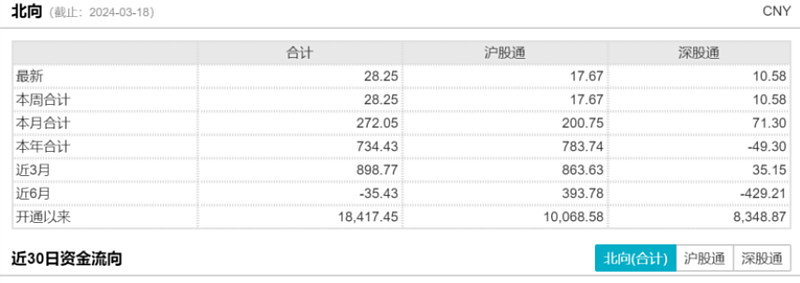

3月18日A股单边上行,量能明显放大,三大指数均创反弹新高。市场逾4500股上涨。截至收盘,沪指上涨0.99%,剑指3100点,深成指上涨1.46%,创业板指涨2.25%。两市成交额11454亿元,北向资金实际净买入28.25亿元,连续7日净流入。汽车、机器人、影视等概念板块涨幅居前,煤炭、有色等板块有所回调。

来源:Wind

上午国务院新闻办举行新闻发布会,1~2月份全国规模以上工业增加值同比增长7.0%,比上年12月份加快0.2个百分点,这一增速也创下了自2022年1~2月份以来的新高。从1~2月份主要经济指标运行情况看,随着宏观组合政策效应持续释放,经济内生动能继续修复,就业形势总体稳定,居民消费价格同比由降转涨,延续了回升向好态势。

通信ETF(515880)3月18日上涨2.31%,自2月初的阶段性低点以来,反弹幅度已经接近50%。

来源:Wind

消息面上,英伟达将于3月18日-21日举办GTC大会,本次大会主要亮点聚焦加速计算、生成式AI以及机器人等领域。加速计算方面,会上预计将发布全新的Black well架构以及基于该架构打造的B100 GPU。网络方面,随着NVLink的升级以及后续CX8的推出,卡间及服务器间互联速率将再次提升,或将利好1.6T光模块的放量。

据市场咨询机构IDC发布的对全球量子计算市场的第二次预测,预计从2022年的11亿美元增长到2027年的76亿美元,年复合增长率达48.1%。面对庞大的量子计算市场,中国电信发布了“天衍”量子计算云平台,实现了“天翼云”超算能力和176量子比特超导量子计算能力的融合,速度比目前最快的超算快1000万倍。

从短期视角出发,下周运营商将陆续发布2023年财报,运营商经营稳健重视股东回报,分红比例有望提升,高股息价值凸显。中长期视角,全球AI行业持续迎来技术快速变革发展,产业链相关公司2023年业绩表现亮眼,同时我国高度重视AI发展,产业趋势确定。展望今年,AI催化仍将继续,无论是硬件端的算力,或者是各类应用和终端都有望持续迭代更新。感兴趣的投资者可以持续关注通信ETF(515880)的投资机会。

想要布局AI方向的投资者同样可以关注芯片ETF(512760)、半导体设备ETF(159516)和集成电路ETF(159546),3月18日分别上涨2.63%、2.11%和2.21%。

来源:Wind

随着生成式人工智能不断涌现,加速计算需求旺盛。消息面上,Cerebras Systems发布第三代晶圆级AI加速芯片“WSE-3”,其为台积电5nm工艺,晶体管数量达到4万亿个,AI核心数量增加到90万个,峰值AI算力高达125PFlops。

上周,韩媒报道三星电子计划将NAND闪存价格提高15%~20%,此前下行周期使得其亏损幅度较大。新增的资本开支预计主要投向HBM等高端存储,预计将影响大宗存储新增供给,今年的存储价格行情有望延续上涨。

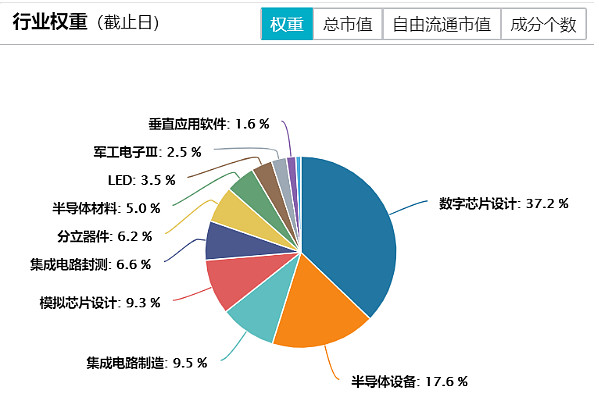

芯片处于科技产业链的顶端,从中华半导体芯片指数成分股中也可以看出,它涵盖了设计、制造、封装、测试相关的公司。在整个芯片的制造流程中,包含了晶圆加工、硅片的氧化、光刻蚀、薄膜沉积等等步骤。整个过程涉及到非常多的半导体设备和材料,而半导体设备则是芯片制造中被“卡脖子”最严重的环节。

来源:Wind

半导体设备是制造半导体芯片的核心工具,直接决定了芯片的生产效率、成本和质量。近年来,在日益复杂的外部环境下,半导体设备作为关键技术环节,其重要性不断提升,在政策及行业发展下,国产替代加速推进。

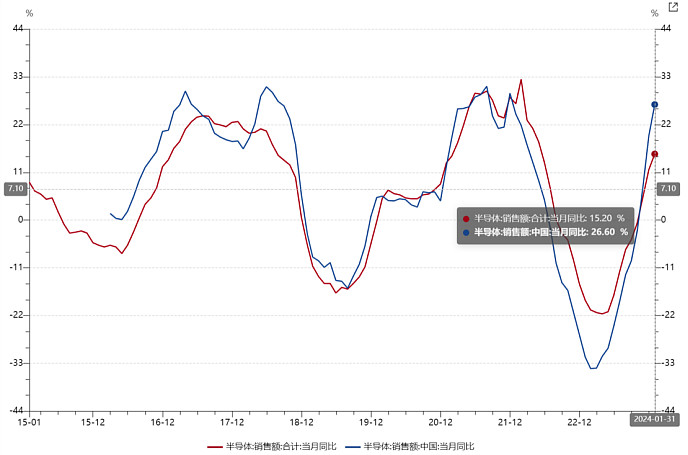

除了国产替代以及AI创新的正向推动作用,板块还受益于周期复苏。据美国半导体产业协会数据显示,全球半导体1月销售额同比增长15.2%。去年11月至今,全球半导体销售额同比增幅持续扩大,整体呈现出稳步上升的态势。其中,中国地区表现亮眼,实现了同比26.6%的显著增长。随着需求的复苏,行业整体有望开启积极备货,周期步入上行通道。

来源:Wind,美国半导体产业协会

受国产替代、AI需求、周期复苏等多重因素驱动,芯片产业链当前具备较高投资价值。感兴趣的小伙伴建议可以关注芯片ETF(512760)、集成电路ETF(159546)和半导体设备ETF(159516)把握A股市场芯片产业链各环节上市公司的投资机遇。

上周五晚间,宁德时代披露2023年度报告,净利润为441.21亿元,扣非净利润400.92亿元,均是首次突破400亿元大关,同比分别增长43.58%、42.10%。同时公司宣布,2023年度公司拟派发现金红利220.60亿元,对应年报公告日股息率约为2.78%,超市场预期。受龙头股带动,新能源车ETF(159806)3月18日上涨2.63%。

来源:Wind

消息面上,3月16日,商务部表示,下一步将研究降低新能源汽车保险费费率,推动提高新能源汽车社会化维修服务能力,将加大财政金融支持力度,深入开展汽车以旧换新。国家发改委16日在2024年中国电动汽车百人会论坛高层论坛上表示,国家发展改革委将采取更多务实举措,支持新能源汽车行业企业发展。

近日国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,对汽车产业的支持主要包括以旧换新、二手车交易与出口、规范报废回收产业链、加大金融支持等方面。2024年1-2月,国内新能源汽车产销分别完成125.2万辆和120.7万辆,同比分别增长28%和29%,年初的销量淡季不淡,消费者购车积极性有一定回升。

新能源汽车是国家倡导的大趋势。春节后很多厂商新车型大量推出,车企竞争加剧,部分车企连续降价带来短期的观望现象。但后续降价周期结束后,在国家促消费政策推动下,或将带来车市关注度的持续升温。中证新能源汽车指数目前市盈率在18x以下,位于历史低位,投资性价比较高。可以关注汽车ETF(516110)、新能源车ETF(159806)。

来源:Wind

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。