摘要:

1、华为合资公司事件持续发酵,汽车板块11月28日继续上行,其中整车板块涨幅居前。$汽车ETF(SH516110)$ 收涨1.55%。华为称其已向赛力斯、奇瑞、江淮、北汽发出股权开放邀请,并希望中国一汽集团加入。问界M9预订量已经突破3.3万台,将于12月正式发布,华为将努力提升产能,计划明年1月后每月交付超3万台问界新M7。智界S7集高端、舒适、聪明、运动、安全于一身,预定量现已突破2万台。

2、入冬后呼吸道疾病高发,医药迎来上涨行情。根据中疾控发布的数据,北方流感疫情已突破历史新高,南方疫情维持高位,流感阳性检测率达到30%,病例爆发明显高于往年同期水平。面对流感叠加新冠、肺炎支原体感染等多种呼吸道疾病流行,感染预防、诊疗各环节需求有望加速释放,带来相关产业链投资机会。可以关注$生物医药ETF(SH512290)$ 。

3、海外流动性趋松的环境对于权益资产,尤其是科技成长类权益资产可能会构成分母端的利好;分子端来看,中期经济回暖趋势向上,并且随着政策端万亿增发国债、保障房等三大工程的逐步落地,内需有望进一步回暖,带来分子端向上的内生动能。整体来看,科创板100指数景气度有望持续好转,可继续关注$科创板100ETF(SH588120)$ 。

正文:

11月28日大盘低开后震荡回升,上证指数涨0.23%报3038.55点,深证成指涨0.49%报9833.46点,创业板指涨0.63%报1938.42点。量能方面,A股全天成交7958亿元,小幅缩量;北向资金午后进场,全天净买入28.34亿元,其中沪股通净买入23.51亿元,深股通净买入4.84亿元。盘面上,汽车、医药领涨。

来源:wind

华为合资公司事件持续发酵,汽车板块11月28日继续上行,其中整车板块涨幅居前。汽车ETF(516110)收涨1.55%。

来源:wind

继周末华为与长安汽车签署《投资合作备忘录》后,据券商中国报道,华为常务董事、智能汽车解决方案BU董事长余承东11月28日表示,华为已向赛力斯、奇瑞、江淮、北汽发出股权开放邀请,并希望中国一汽集团加入。受此影响,11月28日长安汽车、塞力斯、江淮汽车、一汽解放分别收涨9.82%、3.73%、6.56%、9.98%。截至昨夜,江淮汽车还曾发出公告称,公司未收到华为共同投资邀请,且未参与投资及资本合作相关事项。(提及个股或公司仅为说明行业观点,不构成投资建议,下同)

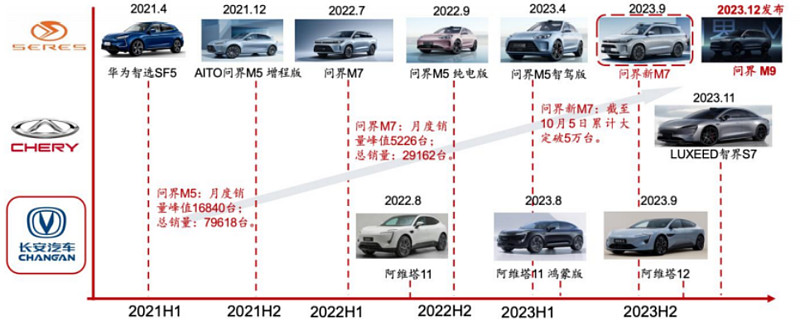

据悉,华为与车企的合作从低到高分为三种模式,分别为标准化零部件供应、HI(Huawei Inside)和鸿蒙智行(原“华为智选”)。截至目前,HI模式下的合作方仅有长安汽车,鸿蒙智行模式下的合作方包括塞力斯、奇瑞、北汽、江淮。此外,产品方面,据华为终端官博,问界M9预订量已经突破3.3万台,将于12月正式发布。智界S7集高端、舒适、聪明、运动、安全于一身,预定量现已突破2万台。余承东在11月28日下午的智界S7及华为全场景发布会上表示,将努力提升产能,计划明年1月后每月交付超3万台问界新M7。

华为合作车型梳理

来源:方正证券

指数估值方面,中证800汽车与零部件指数当前市盈率TTM为22.18x,位于5年来28.63%分位,具有一定安全边际。投资者可持续关注汽车ETF(516110)的投资机会。

来源:wind

入冬后呼吸道疾病高发,医药迎来上涨行情。11月28日生物医药ETF、疫苗ETF、创新药沪深港ETF、医疗ETF分别收涨1.78%、1.45%、1.38%和1.37%。

来源:wind

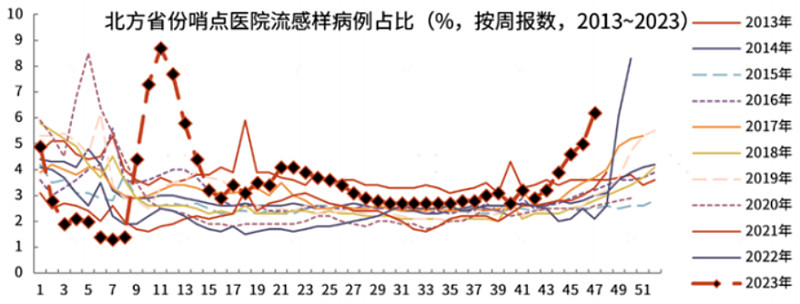

根据中疾控发布的数据,北方流感疫情已突破历史新高,南方疫情维持高位,流感阳性检测率达到30%,病例爆发明显高于往年同期水平。随着气温继续下降,流感疫情可能进一步加剧。

来源:光大证券

方正证券认为,面对流感叠加新冠、肺炎支原体感染等多种呼吸道疾病流行,感染预防、诊疗各环节需求有望加速释放,带来相关产业链投资机会。特别是国内目前流感疫苗接种率不足4%,市场渗透率较低,流感高发将有望带动疫苗行业发展。此外,呼吸道疾病的临床症状和体征虽然相似,但针对不同感染源的治疗方法有显著的差异,这对于病原体的检测识别带来了较大需求。

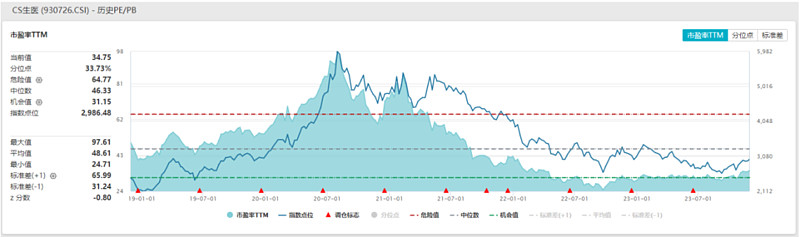

指数估值方面,中证生物医药指数当前市盈率TTM为34.75,位于5年来33.73%分位;国证疫苗与生物科技指数当前市盈率TTM为34.05,位于5年来30.2%分位。感兴趣的投资者可以持续关注生物医药ETF(512290)、疫苗ETF(159643)、创新药沪深港ETF(517110)、医疗ETF(159828)。

来源:wind

11月28日受权重板块医药拉动,科创板100ETF(588120)涨1.08%。

来源:wind

后市来看,海外方面,从此前CPI等数据来看,美国通胀持续下降,叠加非农就业人数展现出的就业数据也出现降温,此外零售、工业产出等数据显示经济超预期走弱,经济总体呈现“滚动式交替下滑”趋势。虽然美联储最新的11月议息会议纪要偏中性,但市场对于暂停加息、24年降息的预期仍然有所升温。同时美债收益率及美元指数高位回落,对于市场风险偏好的压制也有所缓解,整体看海外流动性趋松的环境对于权益资产,尤其是科技成长类权益资产可能会构成分母端的利好。

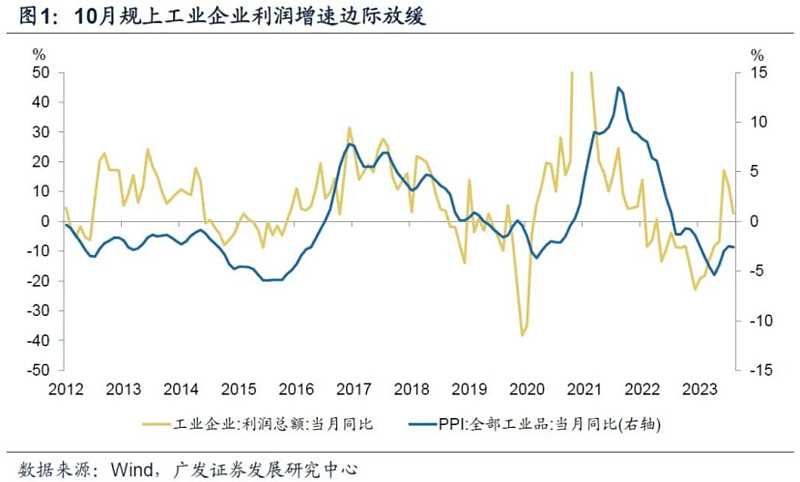

分子端来看,虽然10月经济数据增速上出现小幅回落,但经济回暖的趋势不变。10月工业企业利润单月同比增长2.7%,虽然增速水平低于8月的17.2%和9月的11.9%,但利润仍保持在了同比正增长区间。且10月规模以上工业企业营收同比增长2.5%,单月增速自6月底部连续4个月回升,带动累计同比转正。

量价拆分来看,10月工业增加值同比4.6%,略好于9月的4.5%;价格降幅再度小幅扩大0.1个点至-2.6%,整体呈现“量增价减”。中期看,经济回暖趋势向上,并且随着政策端万亿增发国债、保障房等三大工程的逐步落地,内需有望进一步回暖,带来分子端向上的内生动能。

科创板100指数的权重板块包括医药、芯片、软件等,细分看,医药板块需求复苏升级+供给创新迭代有望推动行业持续健康发展;创新药受益于持续的政策红利,且近期新药市场热度较高,有望具备一定上涨弹性。芯片受益于库存周期筑底回升,人工智能有望打开长期市场增量空间。软件持续受益于人工智能、数字经济和数据要素快速发展期。

整体看,科创板100指数景气度有望持续好转。科创板100指数定位科创成长,顺应经济转型,自主可控、国产替代支撑长期增长,可继续关注科创板100ETF(588120)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。