今天A股市场又迎来煤光双强的格局,$光伏50ETF(SZ159864)$ 盘中涨超3%,$煤炭ETF(SH515220)$ 盘中涨超2%。

其实前段时间因为四川等地方高温缺电问题,就将煤炭和光伏送上热搜。最近高温天气终于过去,市场上煤炭和光伏的热度依然不减。其实去年煤炭行业和光伏行业的收益是行业里最高的,今年上半年煤炭ETF(515220)又以31.5%的收益率成为遥遥领先的行业ETF。那么在目前的市场环境下,煤炭行业和光伏行业还能继续霸榜形成煤光双强格局吗?

现在来看,不排除有这个可能!

先看看煤炭的情况。需求方面,进入九月,现货动力煤的主要下游水泥化工等陆续进入旺季,开工率环比提升,现货煤价也开始上涨。后期大秦线秋季检修以及冬储等都是利好因素。

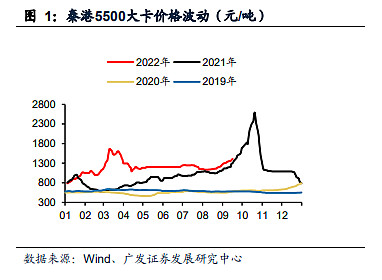

9月16日秦港动力煤Q5500现货平仓价为1408元/吨,周环比上涨63元/吨,涨幅4.68%。由于电煤受到价格管控,秦皇岛港煤价的波动其实较多反映非电煤需求的强弱。

“金九银十”是化工、建材等行业开工旺季,需求环比扩张,9-10月市场煤价预期向好。近期发改委提到要做好供暖季煤炭保供工作,冬储有望提前开启,淡季或许很短暂,动力煤价格仍具向上动能。

另一方面,海外燃气价格高涨致使国内进口燃气锐减,前八月同比下降10%。四季度随着冬天的到来,我们也将进入往年的燃气进口高峰,国内四季度可能需要增加6000万吨煤来代替燃气缺口。

供给上来看,由于供给侧的改革,过去五年我国煤炭行业没有太多的新增产能,整体而言还是在一个产能出清的过程中。供需错配会使得煤炭行业在未来一段时间之内确定性比较强。

除此之外,欧盟对俄罗斯煤炭禁运已经开始生效,这使得全球煤炭市场供给趋于紧张,有望催化煤价进一步上行。

最近还有消息面称,有大宗商品分析师表示,欧洲动力煤进口量在2022年可能将达到至少四年来的最高水平,明年可能将进一步上升,凸显出欧洲主要供应国俄罗斯实施“反制裁措施”后,欧洲能源危机如今的严重程度。

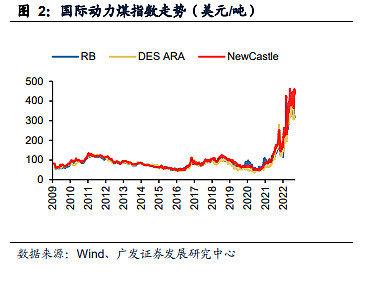

中金公司指出,海外动力煤价格高企的核心逻辑仍然在于欧洲等地持续攀升的天然气短缺风险,这背后是短期俄乌冲击+长期绿色转型背景下欧洲能源供应体系面临的巨大挑战。

所以大家可以继续关注老能源煤炭ETF(515220)的投资机会。接下来我们再来看看新能源,光伏行业。

从基本面来看,由于8月份的长期订单已于近期集中签约完毕,部分企业甚至超签至9月中旬,各硅料企业都处于负库存的状态。另一方面,8月份5家硅料企业新增产能投产释放量抵消了5家企业检修影响量后,供应总量仍然不及需求的市场预期,导致下游为保障供应而增加备货采购需求,市场供不应求。

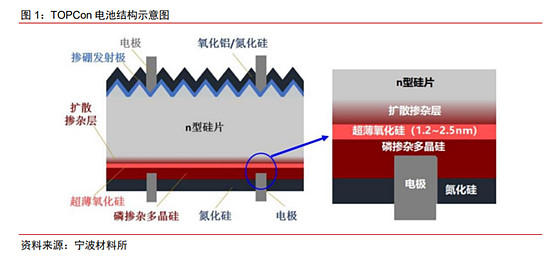

并且最近光伏行业还喜迎技术突破。TOPCon是下一代光伏电池的重要技术路线之一。根据中国光伏行业协会统计,2021年PERC电池片市场占比约91%,TOPCon合计占比不足3%。受益于较好的技术延续性及较低的升级费用,TOPCon技术有望领先,22年有望成为放量元年。中航证券预测,2022-2025年全球电池设备市场合计约1500亿元,其中TOPCon占比为23%。

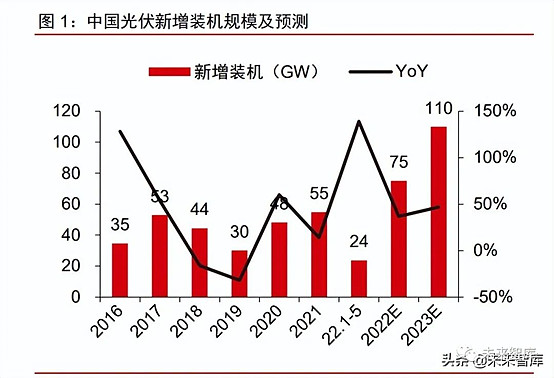

光伏行业供需格局持续向好,硅料价格突破30万/吨。俄乌冲突加剧能源紧张局势,高电价驱动欧洲户用装机热情,今年欧洲需求持续超预期预计翻倍以上增长。美国宣布豁免东南亚光伏关税2年,龙头组件厂商对美国的出货有望迎来放量。

中国市场项目多需求旺盛,《“十四五”可再生能源发展规划》政策托底2022-2025年光伏风电年装机量,预计达100GW。预计2022年全球光伏装机250GW,50%增长,23年保持40%以上增长,有望进一步超预期,投资者可以持续关注$光伏50ETF(SZ159864)$ .

在国家的能源战略的支持下,希望大家都能平安喜乐地度过每一个春夏秋冬。

注:市场观点随市场环境变化而变动,不构成任何投资建议或承诺。提及基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金,属于较高风险、较高收益的基金。提及基金为指数型基金,主要采用完全复制策略,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。