最近关于卖不卖洋河的问题被讨论的沸沸扬扬,洋河这炸裂的财报的确比较突然。

我持有10%仓位的洋河,要不要清仓还在思考。不过也不急于这一两天了,最新财报刚看完,我们先把地“瞅”了再说。

本文结合公司与投资者的交流互动信息,推算洋河2023年的销售产品结构。

2023年洋河营业收入331.26亿,其中中高档白酒收入285.39亿,占比86%,普通白酒收入39.5亿,占比12%。

虽然财报披露中高档白酒收入占到86%,但销售的中高档产品真的有这么多吗?

看到这里大家不妨先猜猜有多少,然后再看后面的内容。

如何定义普通白酒和中高档白酒?洋河在财报中这样描述:

公司按照出厂价的价位区间标准将产品分为中高档酒和普通酒,其中:中高档酒指出厂价≥100元/500ml的产品,主要代表有梦之蓝(手工班、M9、M6+、水晶梦)、苏酒、天之蓝、珍宝坊(帝坊、圣坊)、海之蓝等。普通酒指出厂价<100元/500ml的产品,主要代表有洋河大曲、双沟大曲等。

这与我们主流认知有所区别,中高档白酒包含了低端产品海之蓝,并非都是公司大力宣传的梦之蓝。

下面先从交流互动信息开始,逐步推算销售产品结构。

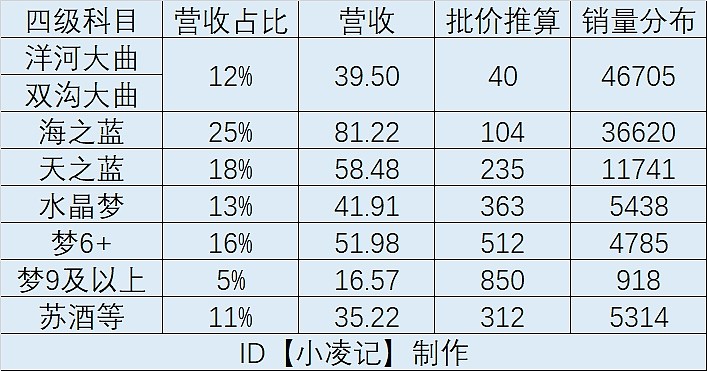

先上总表(放大可查看原图):

「交流互动信息」

#2019年问答信息

问:洋河股份2018年蓝色经典营收占比是多少?海天梦在蓝色经典中的营收占比是多少?梦六、梦九、手工班在梦系列中各占比多少?

答:2018年度,蓝色经典占营收的比例大约75%(海天梦产品占营收的比重大致为27%,20%,27%)。海天梦占蓝色经典的比例大约37:26:37。

梦六、梦九、手工班占梦之蓝系列50%左右。梦九、手工班占梦之蓝营收的比例是10%以上。

问:2018年白酒销量21万吨左右,请问梦之蓝够5000吨吗?海天梦加起来够5万吨吗?

答:2018年蓝色经典系列销量占总销售量的三分之一左右。

#2020年问答信息

问:2019年度公司蓝色经典占总营收的比例?海天梦分别占总营业收入的百分比是多少?

答:2019年度公司蓝色经典系列产品占总营收的比例在75%以上,其中梦之蓝占比30%以上。目前公司梦之蓝产品占比已超三分之一(2020年5月19日)。

#2021年问答信息

问:梦之蓝营收占比达到多少?今后是否有进一步扩大趋势?另外是否有提价计划?

答:梦之蓝品牌营收占比30%以上,未来会进一步提升占比。

#2022年问答信息

问:2021年海天梦占营收比重大概多少?

答:按照销售考核口径统计,海之蓝、天之蓝、梦之蓝合计占公司营收比重在75%以上。2021年度梦之蓝占公司营收比重为30%以上。梦6+销售占梦之蓝的比重近50%。

问:双沟品牌的营收状况?未来的市场拓展策略?

答:2021年成立独立的双沟销售公司,双沟品牌占公司销售总额的10%左右。

「各产品营收占比」

通过对上述信息的整合,可以知道2023年蓝色经典营收占比75%以上是确定的。

由于管理层多次描述为75%以上而不是80%以上,所以我们取值为77%。

通过计算可知普通白酒营收占比为39.50/324.89=12%,可倒挤出除蓝色经典以外的中高档白酒占比为11%,这部分主要是苏酒和珍宝坊。

管理层多次回答梦之蓝占营收比重在30%以上,其中2020年表示占比超过三分之一,所以这里推测梦之蓝占营收比为34%。

2018年海天梦占比分别为27%、20%、27%,总占比74%。

2023年总占比提升至77%,梦之蓝占比34%。根据近几年洋河主推海之蓝和梦之蓝,弱化天之蓝的策略,倒挤出海之蓝占比25%,天之蓝占比18%。

至此,推算出各产品线的营收占比后,可计算出具体营业收入:

2021年管理层表示梦6+销售占梦之蓝的比重近50%,推测2023年梦6+占营收比为16%。

2018年管理层表示梦9、手工班占梦之蓝营收的比例是10%以上,由于随着时间的推移,洋河优酒率逐年提升,加上近几年的重点售卖,推测2023年梦9及以上产品占梦之蓝比例扩大到15%,占营收比约为5%。

梦之蓝总占比为34%,倒挤出水晶梦占营收比为13%。

有了每款产品的营业收入后,只要除以对应的出厂价,就能计算出每款产品的销量了。

但我们并不知道上述产品的具体出厂价,所以这里我使用@知酒僧《2024年4月白酒购酒指南》中的数据。

用建议入手好价模糊的推算出经销商的一批价,这里的建议入手好价是指用户购酒时非常优惠的价格,通常只有在双十一、百亿补贴等促销活动中出现。

因为经销商很难亏本甩卖,而建议入手好价通常都是很少出现的,所以我认为这是经销商保本出的价格。

其中洋河大曲为45元,海之蓝118元,天之蓝265元,水晶梦410元,梦6+为578元,梦9为960元。

将上述价格剔除增值税后,得到近似的出厂价。

由于中高档白酒中除了蓝色经典外还有苏酒和珍宝坊等产品,这一部分品类繁杂,价格横跨100~900元,无法计算出具体出厂价。

所以苏酒等产品直接用蓝色经典平均出厂价代替,约为315元(不含税)。

用收入除以价格后,得到各产品大致销量分布,如下图所示:

为什么说是销量分布?因为推算过程中的大量数据都不严谨,导致推算出的销量一定是不准确的。

但我们推算的目的是观察各个产品的大致销量占比,对单个产品具体销量不做精确要求。

上述销量合计111521吨,与2023年实际销量166155吨相差甚远。

没关系,有了大致的占比后,我们可以根据现有数据进一步计算。

用各产品计算出的销量除以111521吨得到销量占比,再乘总销量166155吨,可得到校准后的实际销量。

如下图所示:

#洋河大曲&双沟大曲计算过程

通过年报P12可知,2023年洋河产量125513吨,双沟产量29851吨,总产量为158834吨,可计算出其他酒企产量为3470吨。

这部分是洋河收购的贵州贵酒和湖北梨花村的产量。

由于洋河以销定产的特性,产量和销量非常接近。所以我们可以通过各子公司的产量占比,推算出具体销量。

洋河销量为125513/158834*166155=131298吨,双沟及其他销量为166155-131298=34857吨。

用34857吨减去上面计算出的“苏酒等”产品的销量,得到双沟大曲的销量为26940吨。

进而计算出洋河大曲销量为46705/111521*166155-26940=42645吨。

至此,洋河股份所有产品的销量计算完毕。

「结论与思考」

可以看到,洋河大曲+双沟大曲+海之蓝的销量占到总销量的75%,而梦之蓝只占了10%,梦6+更是只有4%。

这与公司一直大力宣传梦之蓝的现象似乎有些不符,但事实上就是如此,洋河卖的大部分酒都是低端酒。

基于此,我认为投资洋河的逻辑要变一变。

之前洋河所谓的产能优势、渠道优势、品牌优势、股权优势等都不那么重要了。在低端酒领域,这些都构不成显著的护城河。

你就是个卖酒的,你有的别人都有。并且在低端酒领域,我认为酒质优势也不复存在。如果酒质真的好,那就不是这个价了,况且很多人喝一两百块钱的酒,也喝不出个所以然。

同时我认为,用户选购海之蓝及以下的产品时,品牌权重将大大降低。

这类产品的销售场景通常是哪款利润大,烟酒店老板就主推哪款。而消费者在这个价位段对品牌的认知并没有那么高,因为更多的以自饮为主。

同时又受到促销活动影响大,同样100元的两款酒,其中一款酒买三送一,可能就直接影响消费决策了,属于价格敏感型。

这方面全国性酒企与区域性酒企相比并没有明显的优势,反而区域性酒企利用自身人脉资源可能更容易在当地推广产品。

消费者倾向于经济实惠,烟酒店重点推销高利润产品,两者互相影响使低端酒消费决策中受到品牌影响大大降低。

同样的,上述场景会形成某种循环。越促销,越买杂牌酒,名酒品牌心智越弱,越受促销活动干扰强。

所以,低端酒实际上是一个无差异化竞争的市场。你能卖,我也能卖。

就像伊利牛奶和美的小家电,大家的东西都差不多,最终都在卷。

这是一个需要努力才能增长的商业模式。

如果从这个角度出发,那么以前分析洋河的思路都要推倒重来。高端白酒可以聊品牌,聊基酒,聊营销。

低端白酒与普通消费品一样,谁努力谁就卖的多。

而洋河高达75%的销量都来自于低端酒,所以我认为洋河的销售策略都要以卖出这部分酒为前提,至少是以卖出海之蓝为主导。

对于无差异化竞争的商业模式,非常看重渠道能力。这一点在伊利、格力、美的等公司体现的淋漓尽致。

那么也就理解了为什么洋河要走深度分销路线,并且在2018年以前表现的很好。

因为那时的白酒竞争烈度远没有现在这么高,大家搞的还是经销商那一套,你洋河直接亲自下场卖,经销商的积极性自然比不过。

现在洋河的处境刚好与很多小酒企面临的状况一样,份额被名优酒企降维打击,慢慢蚕食。

那为什么古井、汾酒这些企业没事呢?虽然他们卖的可能大部分也是低端酒,但相比洋河至少没有管理层问题。洋河现在由于内部管理导致销售陷入某种程度的停摆,就造成了这种局面。

当然,小作文风波之前洋河的增速也不如其他酒企,我只能归咎于内部管理一直有问题了。如果大家有其他想法,欢迎留言区赐教。

同时可以看到,梦9和手工班的销量只有1368吨。当然计算出的数值肯定有误差,我们姑且看作1000~2000吨。

记得老唐曾经说过,洋河的产能中有5000吨是可以勾兑梦9的,有3000吨是可以勾兑手工班的,加起来有8000吨。

产能远远高于销量,这么看来洋河的高端产能并不缺乏,只是卖不动而已。

从这里也就看出洋河在品牌上的短板了,五粮液、泸州老窖可以卖上万吨,洋河只能卖一两千吨。

那么未来这部分怎么办?我认为姑且当个想象空间吧。现在洋河的广告推广费基本都是宣传的高端酒,这部分钱花出去不会立马见效,只会在未来慢慢滋养到高端酒的销量上。

这部分不用卖出去太多,只要每年慢慢增长就能拉动业绩了。毕竟越高端的酒毛利率越大,这部分真的就跟卖“金子”一样。

还有一点要注意,2023年洋河的销量从19.5万吨下降到16.6万吨,收入却是增长的。这种情况要么是提价了,要么是低端酒的销量减少了。

在清晰了洋河的销售结构后,便可轻松给出低端酒销量下滑的结论。

因为整个高端酒销量才只有4.2万吨(天之蓝及以上),如果下降接近3万吨,营收是不可能增长的。

很多人中用2023年营业收入除以销量得到吨价,发现吨价同比2022年增长了29%,然后得出结论洋河的高端酒放量的结论。

看完这篇文章我想大家应该都明白是怎么回事了。

那你要问,为什么低端酒销量减少而收入却增长了20.7%?

因为低端酒涨价了,从毛利率上可以看出端倪,毛利率从2022年的37.56%大幅上涨到2023年的46.16%。

其实也不能说是涨价了,因为在2021年低端酒的毛利率是46.32%,2022年不知道什么原因降下去了,2023年只是涨回原来的水平。

所以说千万不要看着吨价涨了就以为高端酒放量,以此做出梦之蓝很畅销的判断,真要这样只会输的很惨。

聊了这么多,感谢大家的阅读。

最后,再放一张总表:

$洋河股份(SZ002304)$ $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ #洋河股份# #雪球星计划# #今日看盘# @今日话题 @7X24快讯 @雪球创作者中心