这是一段学习《芒格之道》时引发的思考。

由于此前读书笔记的记录方式过于笼统,将不同的话题粗略的汇总在一篇文章中,阅读量偏低,说明这样的表达方式并不合理。

所以后面的读书笔记采用单个话题的短文制,标题内容直指议题,希望可以增强与大家的互动。

1999年西科金融股东会讲话

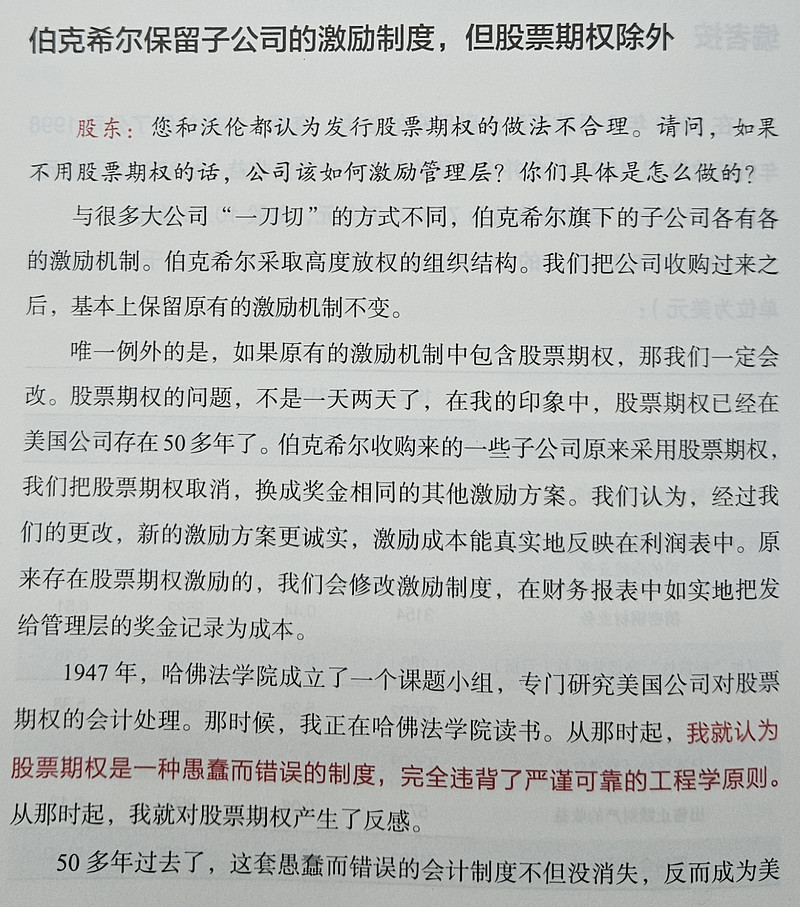

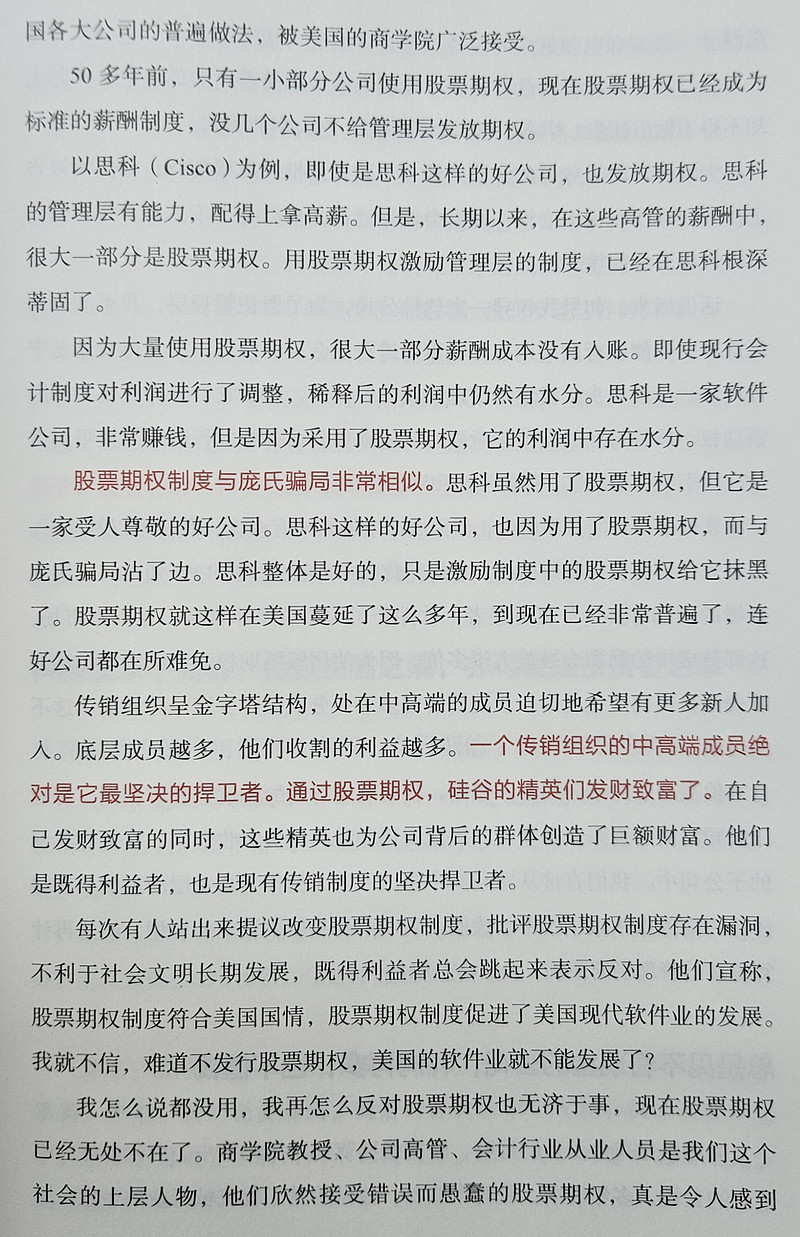

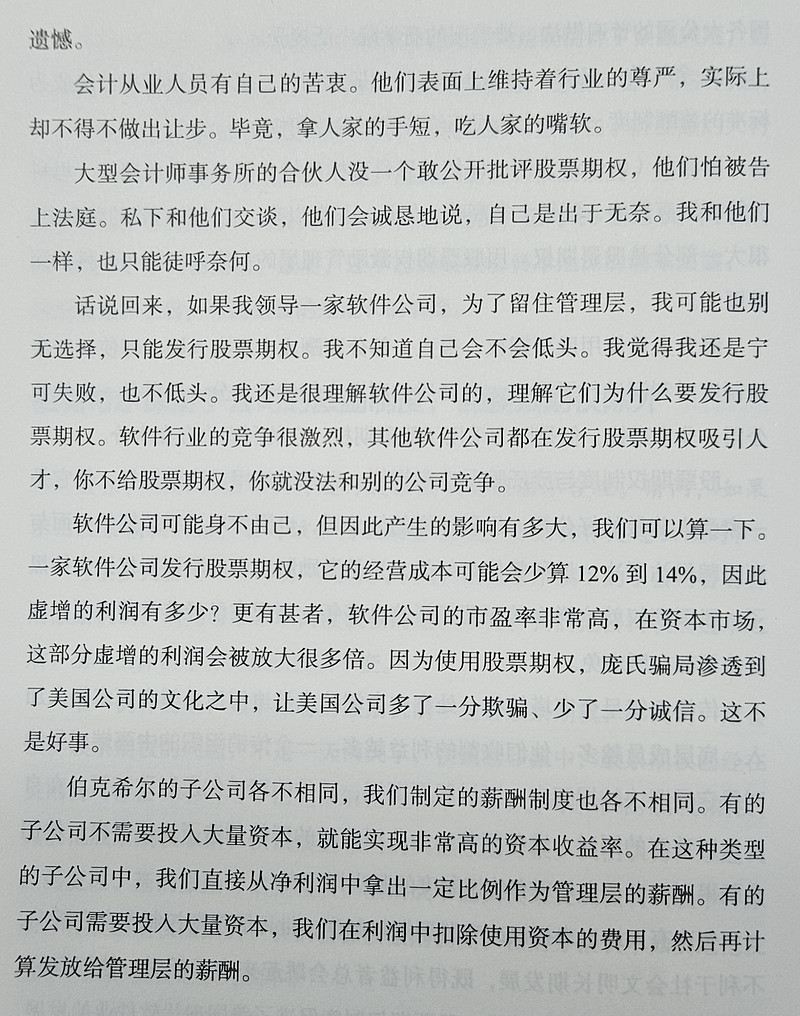

伯克希尔保留子公司的激励制度,但股票期权除外——2023/10/1

这段话的背景是在2005年以前,公司将期权作为薪酬的一部分发放给员工,是不需要在利润表扣除的。芒格认为这样的会计制度下使净利润虚高了,他将股票期权制度称为庞氏骗局。

由于发行新股份给员工的薪酬支出不在利润上扣除,让我第一想到的是腾讯的非国际会计准则净利润。同样也是在净利润的基础上将股份酬金加回(不扣除),使得非国际净利润中不包含股份支出,这与芒格所抨击的期权制度十分相似。

所以就引出了一个围绕腾讯估值的世纪难题:到底是直接采用调整后净利润*PE,还是要将股份酬金从非国际净利润里减去?

唐老师的观点是不需要减去,直接用调整后净利润估值。他的逻辑我理解主要分为两点,①股份酬金影响的是股本数量,与公司估值无关。采用调整后净利润*PE计算出的是在此盈利能力下的公司估值,股份酬金的多少不影响公司盈利能力,也就不影响公司市值。而发行新股做为薪酬影响的是股本,结合两者来看会影响每股收益。

我感觉有点别扭,但又找不到哪里别扭。

假设腾讯净利润1000亿,其中股份酬金300亿。简单起见,我们只观察净利润和股份酬金两个数字,其余费用暂时忽略。

那么去除股份酬金前腾讯赚到了1300亿利润,这是腾讯的盈利能力。按照非国际净利润的计算公式=1000+300=1300亿,两个数字一致。

如果股份酬金变成700亿,那么腾讯净利润将会变成1300-700=600亿,非国际净利润为600+700=1300亿。

唐老师的逻辑是公司的“盈利能力”就是这1300亿,至于股份酬金是300亿还是700亿,增加的股本不一致,最后用市值1300*30=39000亿除以股本得到的每股收益也不一致。

所以股份酬金的影响是每股收益,估值时的非国际净利润无需减去,否则就重复计算了。

上述逻辑我认为没有问题,但我们是依据市值来做出买入决策的而不是每股收益。这里就出现问题了,上述方法计算出的市值增长率与每股收益增长率必然有所偏差,并且一定是市值增长大于每股收益增长。

当然,放在腾讯这里每年股份酬金对股本的影响只有百分之一二,如果因为这点影响而做出不同的买入决策,本就是一种错误。

估值是一个动辄百分之四五十的区间,这百分之一二的影响微不足道。

唐师的第二个逻辑是:②阿攀哥曾经计算过腾讯历年来自由现金流和非国际净利润的数据对比,结论是自由现金流和非国际净利润数据差不多,所以采用非国际净利润估值是符合自由现金流贴现法的。

阿攀哥的文章链接我放在这里《腾讯的自由现金流怎么算?》。

文章的计算逻辑是自由现金流=经营活动产生的现金流量净额-维持性资本开支。

计算结果是:从2010年至2022年,通过计算的自由现金流7843亿元,与非国际会计准则净利润7728.4亿、腾讯财报中披露的自由现金流7894.9亿,这3个数据几乎相等。

我的疑问在于:阿攀哥用经营活动现金流净额去反推自由现金流去的过程中,由于经营净额中包含未用现金支付的股份酬金955亿(经营净额是从净利润反推来的,计算公式中将未使用现金支付的股份酬金加了回去),是否要减去这955亿?这应该属于维持性资本开支吧?

其次如果不减去,极端情况下腾讯将任何支出都用发新股支付(比如更换设备用新股支付,购买版权用新股支付等等),其自由现金流可以无限大,但股本也可以无限变大。

所以从这个角度来看,腾讯的自由现金流与非国际净利润并不相等。股份酬金是员工薪酬的一部分,既然用现金支付的薪酬不算做自由现金流,那么用发行股份支付的怎么能算呢?我认为股份酬金是维持性资本开支的一部分。

依据唐老师的两点解析,最终结论是可以用非国际净利润直接估值,算出来的数字代表当前盈利能力下腾讯的合理估值。

但股份酬金对投资收益的确有影响,其影响了每股收益。如何用每股收益做出买入卖出决策,这个我也不懂。

股份酬金对股本的影响只有百分之一二,我认为唐师说的是对的,如果这点数字波动都能影响是否买入,那这笔投资一定是不适合买入的(过于精确了)。

以上就是本文对股份酬金的一些看法,欢迎且希望大家指出我的错误。