本周交易

无

目前持仓

目前持仓:$腾讯控股(00700)$ 38%,$洋河股份(SZ002304)$ 18%,$分众传媒(SZ002027)$ 11%,陕西煤业7%,美的集团9%,伊利股份3%,招商银行3%,宁波银行1%,中欧医疗6%,财通价值动量混合2%,低风险资产1%。

下表“当前市值”中除腾讯控股为港币以外,其他科目单位为人民币亿元。

注:①持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

②仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%~10.49%之间。

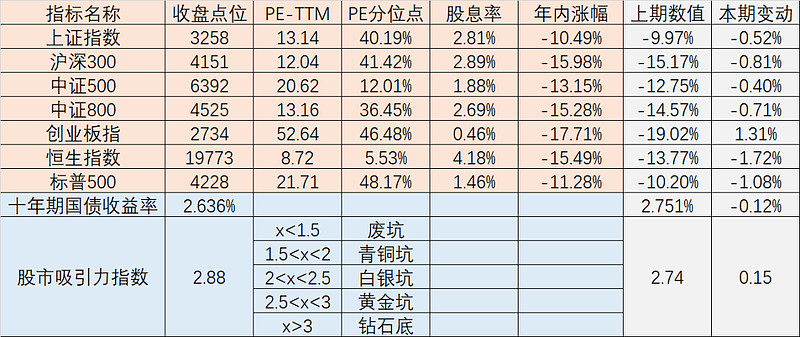

附:股市温度表

注:①股市吸引力指数=(1/中证800PE)/十年期国债收益率,代表股市相比债市的吸引力大小,数值越大股市吸引力越强。

②PE分位点为10年期分位点,代表当前估值在历史10年中处于什么样的位置。

附:持仓股票加仓计划

注:①净利润为当年预期净利润,如预测难度较大,则选取最近4个季度的净利润加总。

②分众传媒和陕西煤业采用席勒市盈率法估值,净利润选取为近十年净利润的平均值。

③公司市值在建仓点时买入,每跌到一个加仓点翻倍增持,最终在三级加仓点翻倍增持后仓位达到上限。

④基金的数值为基金净值。

收 益

本周沪深300收益率变化-0.81%,实盘净值收益率变化0.76%。

2022年内收益从上周的-10.05%,变成本周的-9.29%。

注①:收益率采用时间加权和资金加权孰低的数值。

注②:虚线为预期收益率18%。

强烈申明

本文为我个人投资记录,文中任何操作或看法,不作为投资推荐。市场有风险,投资需谨慎。

重要事项

本周重要事项:

1. 周三腾讯发布半年报,二季度营收1340亿,同比下降3.04%,环比下降1.11%;归母净利润186亿,同比下降56.24%,环比下降20.51%;非国际财务报告准则归母净利润281亿,同比下降17.35%,环比增长10.2%。

半年报业绩略超预期,调整后净利润环比一季度增长10.2%,在二季度疫情严重影响下取得这个成绩实属不易。但增长主要靠降本增效,主营业务的困境依然存在,所以营收变化不大。

增值服务收入717亿,环比下降1.38%,其中国内网游收入318亿,环比下降3.64%,国际网游收入107亿,环比增长0.94%,社交网络收入292亿,环比增长0.34%。金融科技与企业服务收入422亿,环比下降1.17%。网络广告收入186亿,环比增长3.33%,其中社交及其他广告收入161亿,环比增长2.55%,媒体广告收入25亿,环比增长8.7%。

具体分析内容还在疯狂码字,预计最近几天会发出半年报解读和业绩会相关内容。

8月17日腾讯集团市场与公关部总经理张军在朋友圈辟谣,同时腾讯高管在业绩会上表示:“有关出售美团股份的新闻并不准确”。

从半年报来看腾讯账上不缺现金,如果清仓美团的股票,我能想到的原因有三种情况。①反垄断打击依然存在,防止资本无序扩张,卖出逻辑与京东一致。将证实此前分红京东股票的原因并不是为了收获利润,而是为了顺应政策为之。如果是这样,那么将对腾讯投资业务产生巨大影响,将改变腾讯投资部门的投资逻辑,甚至可能影响腾讯“连接一切”的发展战略。②美团的经营状况发生重大变化,如果是这样,那么腾讯可能早就已经知道消息,并着手计划出售股票。③卖出获得投资收益,但我觉得可能性不大,现在美团股价处在历史低位,此时卖出毫无意义。腾讯在业绩会上的表述为:有关出售美团股份的新闻并不准确,说辞带有一定的误解性,是出售了但数量不准确,还是说出售这件事情不准确,无法确定。就目前国内政策风向来看是逐渐向好的,监管也呈现放松的态势,很难解释在这种情况下突然出现的反垄断打压。至于美团的经营状况可以等8月26日半年报去证实,除非出现非常重大的问题,否则单就投资而言,腾讯出售美团股票的概率几乎为0。

3. 周五腾讯继续开启回购,本次共回购股份111万股,耗资约3.51亿港币。

股价在低估时继续回购,并且本次加大了回购力度,从原来每次耗资3亿港币增长到3.5亿,可见管理层对未来的发展信心十足。

4. 分众传媒发布半年报,上半年营业收入48.5亿,同比下降33.8%;归母净利润14亿,同比下降51.6%。

早在7月14日公司就发布过业绩预告,最终数据落在范围的中间位置。阅读更完整的半年报主要观察分众上半年的经营状况,有无产生重大问题。上半年受疫情影响,应收账款账期明显延长,坏账增加。不过即使在最困难的时期,公司账上依然保留大量的现金资产,妥妥的现金奶牛。并且总体毛利率依然有58.97%,净利率28.87%,让人眼前一亮。另外,国内屏幕媒体点位数量同比增长4%,框架媒体数量有小幅度下降,总体来看主要围绕一二线城市扩张,三线及以下城市点位缓慢收缩。在疫情反反复复的大环境下,公司采取了更保守的发展策略。境外子公司业务总体有所提升,多个地区业务扭亏为盈,其中韩国市场增长最为亮眼,上半年营收1832万,同比增长77.69%。

更详细的内容请移步周三文章《根据结果找过程,分众2022年半年报浅析》。另外额外补充一点,在8月17日业绩说明会上,公司表示已经对影院媒体的租金合作方式有了新的进展,为避免后疫情时代电影院营业状态和经营业绩不稳定,目前公司与影院合作已部分导入以发布时长为基准的结算模式,新模式的导入会根据市场发展情况灵活安排,公司会在保证影院业务稳定发展的前提之下推动完善模式。标志着对影院的租赁模式不在像往常一样时而租金减免,时而没有减免。新的合作模式通过灵活安排租金结算模式,使影院媒体的毛利率更稳定,大概率不会再出现2021年仅有29.9%的低毛利率现象。

本周学习

1. 阅读腾讯2022年半年报

2. 阅读分众传媒2022年半年报