上证50跌-0.6%,创业板却大涨1.4%,小票的机会要来?

其实这个不重要,现在市场依然处于漫漫熊市,成长股的投资仍旧是最热的话题。

为什么成长股? 点链接看下上周的文章《十倍股的摇篮,成长股》。

成长股最大的特征就是不便宜。搞对估值是第一步。

成长股的估值很难,所以风险也越大,做对了潜在收益也更高。

对于投资成长股估值而言,最重要的就是对其未来一到两年的增速进行分析和判断。

一、错误的示范

先给大家看一个很容易犯的错误逻辑,大概是这样的:

1. 某某公司在过去两年15-16营收净利都保持稳定且平均的50%高增长;

2. 然后最新17Q1公告增长45%;

3. 查看公司过去历年单季业绩的周期性不明显。

然后就可以简单地预估,17年的净利也会大概率地保持至少40%以上的增长。

这,对吗?

当然不对!历史≠未来

传统行业,稳定发展的企业,拿过去5-10年每年增长5-10%的业绩推演未来几年的业绩相对不会有太大的出入。

但是新兴行业,高速成长的企业,不管是过去亏损,或是过去高速增长,都无法确定地代表未来五年的情况。常看见很多券商研报在分析一些成长股时说因为过去每年增长50%,所以假设未来三年也能增长50%、45%、40%,属于无脑推断。新兴行业的竞争格局未定,成长股既可能扩大份额也可能在竞争对手的围剿下丢失份额。不论新兴行业的整体增速比传统行业高多少,个体企业都有可能比行业增速更快或者更慢,甚至是负增长。这就是投资成长股的风险。

二、高增长不可能一直持续

任何高成长都会面临瓶颈,以及增长速度的下滑。

如果放在近代两百年历史来看,铁路、汽车、能源、化工、钢铁、电视、冰箱、空调、电脑、电话都曾是科技公司,随着时代的变迁,人类科技的不断进步,这些行业逐步成为传统行业,甚至是夕阳行业。

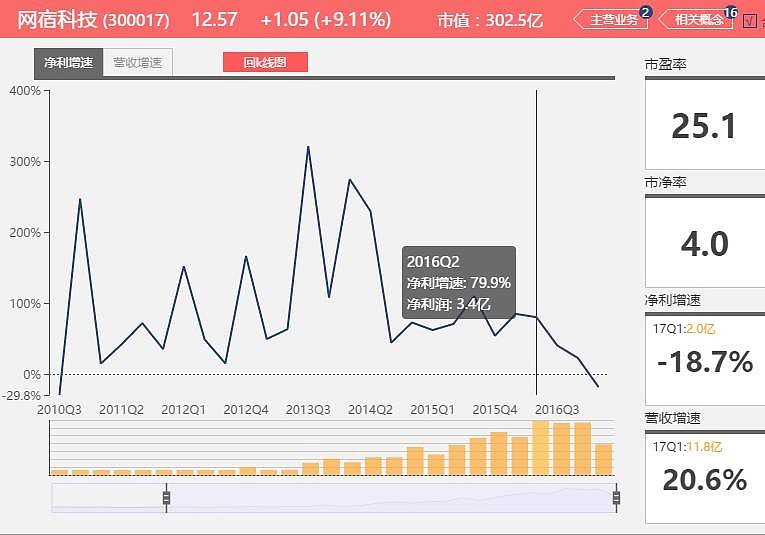

按照上面的逻辑,在2016/7/29发布了半年报的网宿科技,完成符合上述的三条标准。然而,事后看这判断无疑是可笑的,从16Q3开始业绩增速猛跌!

数据来源:网页链接

看股价,更是惨不忍睹。

所以,仅仅根据历史业绩数据来判断未来的增速,是非常危险的事情。关于网宿科技业绩下滑的详细分析,看蓝字《网宿科技》。

三、如何看未来?

下面以长盈精密为例,聊聊到底未来的增速,要怎么看?

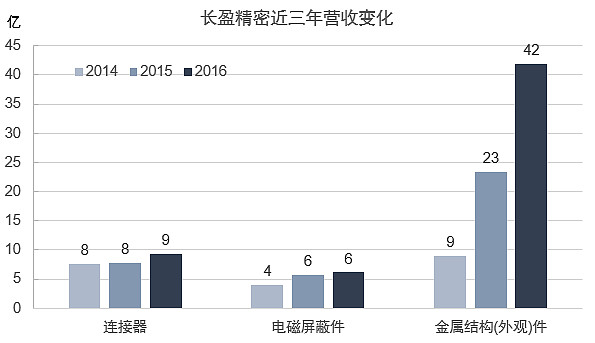

长盈精密,受益于过去一两年金属壳的普及,大客户华为,OPPO,VIVO的出货量疯狂剧增,成为当之无愧的大牛股。16年股价翻倍。

过去两年的增长驱动:金属结构件业务

判断未来的增速,首先需要把未来可能的每一个增长点拆分,一个个去看,再汇总。

先说说那个87亿的陶瓷项目:

一个投资总额达到87亿的项目,对于公司的未来当然是有重大影响的,所以我们就从这个开始说起。

项目是这样的:

与三环集团合资设立三家公司。投资总额暂定为人民币87亿元。长盈投资占比过半,达到47亿元。

大部分研报是这么说的,因为投资很多(87亿),然后就简单定性地说陶瓷机壳业务打开未来想象空间,未来可能会很好很好……

一切公司相关项目的分析,看项目的好坏优劣,都要回归到,项目本身能够给公司带来多少营收多少利润上来,不然那就是白看了。像这个陶瓷的项目,先搞清楚这项目到底干什么的,进展到什么地步。再看行业的发展是不是确实跟项目一致,再看什么时候能给公司带来营收,利润。

仔细一看便能发现券商那些研究员们的不靠谱。首先是,陶瓷外壳未来的普及,显然还面临很大的不确定性。

一是成本昂贵:对于陶瓷外壳来说,最重要的制约就是,贵。不是一般的贵,是别人两倍以上的贵。贵是因为加工难度高,目前还没有好的解决方案。这也导致了陶瓷外壳在吹了这么久之后,主流机型也仅有小米mix,其他都还没用。技术并没有看到大进步的迹象和证据。这个不能解决,陶瓷外壳应用遥遥无期。

二是5G还远:还有一个大的点是5G的通信信号要求不能使用金属壳,但鉴于5G应用还远(至少在18年以前不可能),所以这方面的驱动短期内是可以不必考虑的,就不用去看到底陶瓷材料是不是5g时代的最佳选择或者是唯一选择了。

然后是,项目要产生效益,还远着呢!

回到公司的层面,长盈投资的这几个项目的预计产能如何?何时释放产能?

-都是未知数,需等进一步公告的发布,但是短期内肯定无法形成产能,利润就更说不上了。所以综合来说,陶瓷项目方面的投资,说明了长盈未来业务的方向之一,但在短期一两年内对业绩的影响不大。

排除了陶瓷项目的干扰后,我可以发现,对于长盈来说,未来的增长点可能是:

1. 传统的连接器和电磁屏蔽件业务;

2. 放水材料业务;

3. 自动化业务,新能源业务等;

4. 金属结构件业务

第一部分,原有连接器和电磁屏蔽件业务是比较传统稳定的业务,可以认为公司仍能取得15%左右的增长。另外公司说要在汽车电子领域布局,但目前只是是刚起步,未见实质性的营收和净利。

第二部分,防水材料部分,这部分直接根据广东方振给出的承诺业绩估算即可。17-19的承诺业绩为,0.75,1.1,1.6亿元,长盈占比51%。及分别为0.38亿,0.56亿,0.81亿。

这里扯一下关于业务占比的问题。大家要注意,每一块的业务占比如何,这很重要,对于一块只占营收1%的业务,即使其增长200%对公司整体的业绩影响也不大,我们不能只是因为一个业务增长快而说这将会是公司接下来主要的增长点,比如长盈精密的防水材料业务,我们可以很清楚地看到广东方振的承诺业绩是多少,增速是多少,再根据长盈的占股比是51%,了解到这块业务在未来三年的利润,其实也不过是目前长盈利润的不到10%,影响是很小的。

第三部分,这部分的业务规模都太小且尚处于起步阶段,短期对公司营收也业绩的影响忽略不计。

所以说,其实长盈精密这两年能不能维持高增长,关键就看金属结构件的业务能否维持增长!其他的业务在短期内对长盈精密的业绩影响都不大。

下面我们就来好好掰扯掰扯,金属业务未来的增长空间。

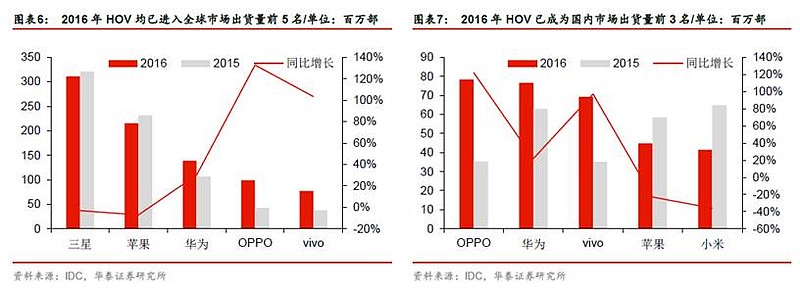

该项业务的营收在15年增长160%,16年79%。公司是华为,OPPO,VIVO和小米的主供应商,所以以上的超高增长率是建立在华为和OV的出货量翻倍大增的基础上的。具体数据见下图。

不过目前智能手机整体市场增长已经几乎停滞:根据IDC数据,2016全球智能机出货仅增长3.1%,中国出货增长8.7%。整体行业增长已经趋于极限。

所以长盈想要在这块业务上维持增长,一是自己的客户继续提高份额,二是靠金属渗透率的提升。

先说第一点:客户的市场份额,16年华为,OV和小米在国内的市场份额都已位居前五,可继续提升空间非常有限。

中国手机市场各品牌份额

此外,OV在去年总体出货量都翻倍,显然今年不可持续,今年OPPO和VIVO的出货的出货目标仅增长48%和 24%比起去年大幅下滑。去年依靠OV出货量翻倍,使得长盈的金属结构件营收增长接近80%今年OV的增速预计将大幅下滑超过一半,所以想靠客户提高份额,想去年一样迅猛增长是不可能了。根据IDC的数据,OPPO和VIVO17Q1的出货增长仅为30%和24%。

关于16年报中提到的已经切入三星产业链,但并没有看到更多数据支撑,透露到底带来多少业务,无法分析。

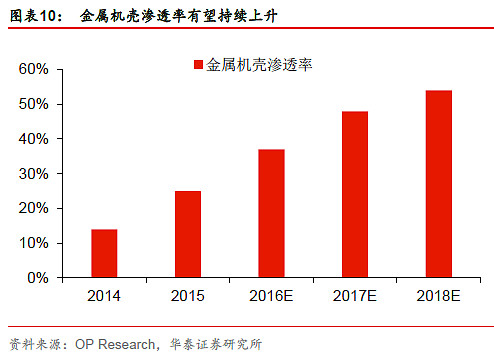

再说第二点:金属壳的渗透率,14年是12%,15年是25%,16年是37%,之前每一年都增长接近12%。我们应该注意到,在目前许多千元机(乐视,魅族,小米)都拥有金属壳了,进一步渗透的空间不大,已经接近渗透率的极限。想要实现向下图一样的增长看来是没什么机会。

在这里再说下玻璃面板+金属中框的部分。不论趋势能否形成,该项应用的手机级别基本上都是原先就是金属壳的,所以是业务替代,对公司的增量并不会有太大的帮助。至于这个的价格比传统金属外观组合要贵出一到两倍,由于目前成本是多少无法确定,即使能带来更多营收,能否带来利润还是未知数,需要等待更多的数据验证。

综上两点,长盈精密金属壳的业务在今年能维持去年一半的增速都难。明年更惨。除非确实能在三星这样的国际大客户升上捞到大生意!长盈目前面临的问题是业务已过高速增长期。新的增长点还没到。

好,关于如何看未来业务增长的部分,就酱!

最后再总结以下,对于关注长盈精密的投资者来说。

你如果认为以下可实现,觉得可以高增长,合理:

1. HOV在17年的出货量还能翻倍

2. 获得比如三星之类的更多客的订单

3. 金属壳超越40%的渗透率继续往上飙

4. 金属中框确实能带来更多营收和利润

如果你是基于以下理由,觉得可以继续高增长,那就不合理:

1. 过去两年业绩这么好,一季度虽然下滑,也还不错

2. 陶瓷项目投资这么多,未来一片光明

3. 防水材料是趋势,未来增长可期

若果你在2000年以五六十块左右的成本买入之前的超级成长股沃尔玛,虽然在此后的十年内公司业绩仍然稳定增长,每股收益十年翻倍,但是其股价却几乎没有任何上涨!这就是用成长股的价格买了一个逼近成熟的公司的代价。

投资,不支付比价值更高的价格才能赚到钱。当其严重高估,即使其在未来业绩表现还不错,也是赚不到钱的。

所以说,不要以一个成长股的价格买下一个过了成长期的公司!即使这是一个好公司。

这是夏令营的大纲,明天即将开课!老学员的优惠截至明天

如果觉得有用,分享给你的好友,你的分享也能帮助更多的人 $上证指数(SH000001)$ $中小板指(SZ399005)$ $创业板指(SZ399006)$

追随骑行夜幕的统计客,用数字开真相,揭穿谎言,通向理智富足 (首发公号ID:dknight2015)

2016干货合集:网页链接