秋训营(经典版)报名倒计时5天,网页链接 rd …

(升级版)报名倒计时19天,网页链接 … wechat_redirect

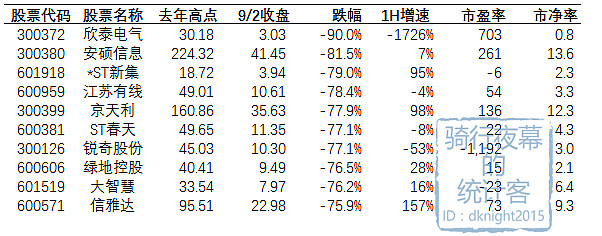

知道去年至今A股中的高台跳水冠军是谁?

*欣泰不逞多让,距高位下跌(才)90%

榜眼安硕信息,400元股,枪打出头鸟,跌去81.5%

探花ST新集至今亏损,罪有应得

第四名江苏有线,著名次新股

再往下,排第八的绿地控股引起了骑行客的兴趣。

去年高点至今(9/2收盘)A股跌幅榜

房子,地方政府的摇钱树

房子,中国经济的火车头

房子,华夏黎民的龙图腾

2015年,券商分析师预测中国房地产未来仅剩结构性机会,人口净流入的一线城市不败,二三线没机会。

2016年,撕了,重写。

房价全面上涨,从深圳,到上海,再到北京。从南京、合肥、厦门到珠海、武汉、郑州,从大盘股再到中小创最后垃圾股疯狂,与去年的A股牛市何其相似。

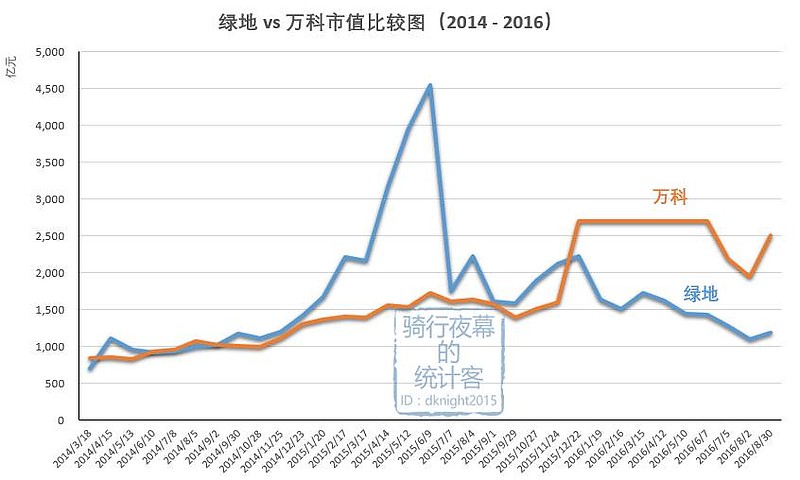

在万科屡创新高的背景下,居然有家房企,股价腰斩再腰斩。

这不是家一般的房企,年销售额2300亿,2014年前甚至高过万科,恒大什么的都得靠边站

这不是家一般的房企,大股东是今年房价最火爆的上海地(guo)头(zi)蛇(wei),比起万科这种到如今亲爹亲娘都靠不上,还要找干爹的不知强了多少倍

这不是家一般的房企,破了近五年房企不得借壳的例,可想后台有多硬

这不是家一般的房企,仅在去年还是全球房企市值第一(万科A如今摸到3000亿,离它曾创下的高度还差三分之一不止)

在绿地身上,你不仅能充分领略A股炒壳的想象力,还能见识去年一带一路飓风吹起大象股的盛景。

这就是绿地,在2014-2015,一个集圾股和蓝筹于一身“妖股”。

这并不是头一次:

2007年,中石油市值60000亿,中国工商银行20000亿,

如今的腾讯市值20000亿港币,阿里巴巴2500亿美元,仍不及其相背。

绿地控股的前身金丰投资:

2013年6月28日停牌;

2014年3月18日复牌,推出绿地借壳预案,连续6个涨停达到10元左右价位附近开始盘整。

绿地借壳的方案是增发113亿新股,加上金丰投资的原股本5亿股,总股本达到118亿,也就是在2014年复牌后,绿地控股的市值便已被炒高至1000亿以上。彼时,万科的市值才800多亿。

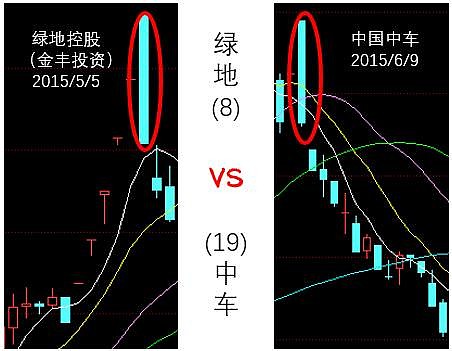

2015年4月,方案报到证监会审核,再度停牌;

4月24日复牌(获得证监会审核通过,这种背景能不通过?),金丰投资经历过又一轮不断创新高的5连板后,预演中国中车(跌幅榜第19,也是top1%选手)此后6月9日的著名涨停板开盘,跌停板收盘,画出了一根巨大的阴棒(下次见到,千万牢记:三个字!赶紧逃!)

牛市总是意犹未尽,令人瞠目结舌的2015年5月27日, 金丰投资的股价收于40元上方,总市值逼近5000亿,对一家年净利润50多亿元的庞然大物,市盈率终于摸到三位数!

此后熊市,万科抢走了A股所有房地产股票的风光,也让绿地控股彻底脱毛现形。

媒体只在孔雀开屏时喧嚣,投资却要格外关注这类落汤鸡。

万众瞩目时撤退

无人搭理时入场

能保证你在股市,长期收益比P2P高,风险比余额宝低。

绿地控股的股价又回到喧嚣的两年半前,或许10元你仍嫌高,那么大股东-上海国资委的换股价的6元呢?跟随骑行客的思路,至此已成功建立投资价格之锚。

到30日、90日、一年跌幅榜上寻找落汤鸡(网页链接)。今天她们打折出售,明天怕你高攀不起。未来是否有惊喜无定数。但在我大A股,这些落魄的吉普赛女郎不会像那美杜莎,无限引入入胜,却会置人死地。

这是老司机那么多年来坚韧地存活、穿越牛熊的奥秘!

$上证指数(SH000001)$ $绿地控股(SH600606)$ $万科A(SZ000002)$

追随骑行夜幕的统计客,用数字揭开真相,揭穿谎言,通向理智富足

(首发公号ID:dknight2015)

2016干货合集:网页链接