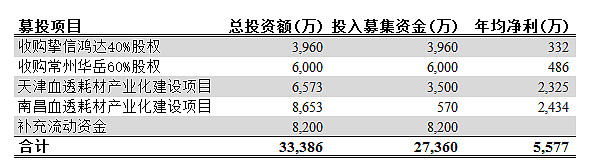

6月30日,宝莱特(300246.SZ)发布非公开发行股票预案,定增2.7亿用于扩展血液透析项目,包括并购公司及产业化建设,具体项目概况如下:

1 .公司概况

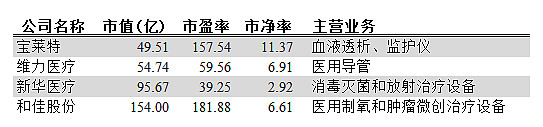

宝莱特是一家主要从事医疗监护仪及相关医疗器械的研发、生产和销售的企业。公司主要业务分为监护和血透两大板块。宝莱特的市值跟医疗器械板块的其他上市公司相比较低,但估值偏高。下表列出了四家上市公司分别对比他们的市值、PE和PB。

宝莱特此次定增致力于扩张业务版图增加辐射区域。从2011年转型至今,宝莱特通过并购等方式不断提高自己在血液透析行业的地位。此次的定向增发的2.7亿中有1亿左右的资金用于收购两家公司的股份。

2.行业现状

目前全球范围内肾病高发,预计2016年全球透析产业市场规模预计达到750亿美元,其中89%为血液透析。预计2016年亚太地区血透病人数量增长率为8%,高于6%的世界平均增长率。目前中国终末期肾病的存量病人数量超过200万人,其中接受规律透析的病人数量约30万人,按进行一次血液透析500元,年透析费用7万元计算,我国的血液透析市场规模为210亿左右(包含33%左右的人工服务)。宝莱特占整个行业的比重非常小,不足1%。而著名的港股上市公司威高股份在血透行业的占比大约为4.4%。威高股份15年血透板块销售收入达到9.19亿,同比14年的7.29亿增加了26.06%。其中15年血透部分占仅威高总体营收比重的5%。

此外,国家发改委和卫生部针对大病的医疗改革做出了新的规定,将终末期肾病等20种疾病纳入到报销范围,报销比例不低于50%。这一举措,无疑推进了血透行业的发展。

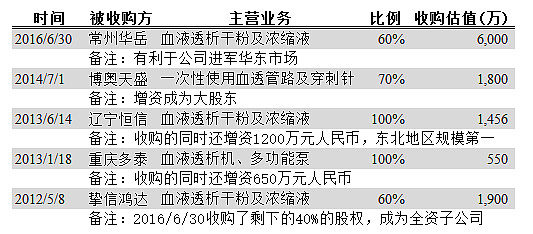

由于血液透析液的包装体积和重量大、远距离运输成本较高,使得其最佳运输半径在 300-400 公里范围内,因此在全国各大区布局透析耗材生产基地是宝莱特深耕血透产业的重要一步。公司通过收购常州华岳旨在进军华东市场,13年收购的辽宁恒信则是东北规模第一的生产血透干粉和浓缩液的公司。

3. 财务数据分析

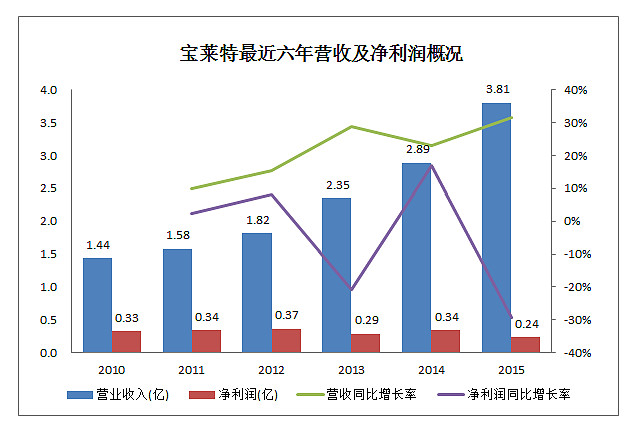

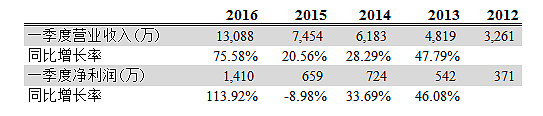

近年来随着公司主营的转型和产业布局的扩大,宝莱特的营业收入持续增长。下图为公司最近6年来的营业收入和净利润,以及营业收入增速和净利润增速。

2013至2015年的营业收入年复合增长率达到27.29,净利润的年复合增长率则为-9.06%,原因在于公司扩大版图,加快血液透析生态圈的建设,费用增加导致了利润的下降。根据目前最新的一季报来看,2016年第一季度宝莱特主营业务收入同比增长75.58%,净利润同比增长更是达到了113.92%。公司上年末成功完成了对上海和贵阳两个优质血透渠道商的并购整合工作,与他们采取新设模式,分别成立了珠海市申宝医疗器械有限公司和珠海市宝瑞医疗器械有限公司,将他们原有的血透业务装入新公司,使公司能够快速进入上海和贵阳的血透市场,并快速实现销售收入。

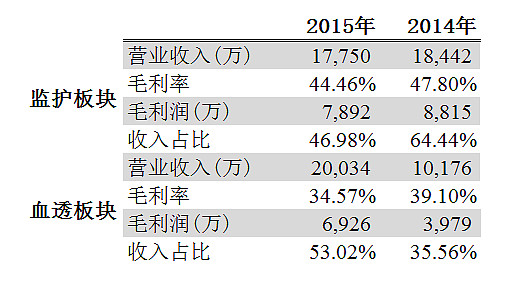

随着更多厂商进入血透行业,公司在血透板块的毛利率逐年下降,从14年的39.1%下降至15年的34.57%,同比下降11.59%,但下降的速度放缓。此外,监护板块的毛利率也有所回落,从14年的47.8%下降至15年的44.46%,同比下降6.99%。随着营业收入的逐年增加,毛利润逐渐攀升。血透板块的占比增加并且超过了监护板块,成功实现了主营业务转型。

4. 未来预期

目前的宝莱特及其下属子公司或参股公司业务范围涵盖了透析机、透析粉、透析液和血透耗材等。同时公司通过整合下游销售渠道,成立了申宝医疗和宝瑞医疗两家控股子公司,加大销售力度。在政府放开独立血透中心的开办和鼓励社会办医的政策支持下,开启了“肾科医院+血透中心”的模式,计划和知名专家通过持股的方式建立长期合作关系,打造类似爱尔眼科的专业性肾病医院和血透中心。宝莱特提出建设血液透析生态圈的概念正在逐渐完成。

此次定增的募投项目中的两家公司对未来保持乐观,挚信鸿达在此次收购后将变为宝莱特的全资子公司,业绩承诺为2016 年和2017年净利润不低于830 万、1000 万。收购60%股权的常州华岳业绩承诺为2016 年、2017 年和2018 年净利润不低于810 万、1090 万和1480 万。

虽然目前宝莱特市值较小,在整个血透行业中的占比不多。但未来几年,随着并购公司的交割和血透行业生态圈建设的逐步完善,宝莱特的营业收入增速预计将超过2015年的水平,达到35%左右。期待宝莱特成为血透领域龙头企业的一天。

看我公号(ID:dknight2015)已经赚到的,猛烈打赏吧。不过我当时就说过,分析这支股票是应约而作,不代表主观推荐。

@今日话题 $上证指数(SH000001)$ $创业板指(SZ399006)$