周一至周五,

空头:对三。

多头:…要不起。

空头:一个四。

多头:…要不起。

空头:三五带两四。

多头:…要不起。

周末,

空头:对四。

多头:王炸!!!

空头:顺子。

多头:王炸!!!

空头:一个六。

多头:王炸!!!

空头:没牌了。

多头:王炸,王炸,王炸!!!

空头:一副牌就一对王炸,你哪来这么多?

多头:你管呢?王炸!

不过尽管段子广为传播,骑行客看雪球内部大家的反映却不尽相同,很多球友不认为1200亿的救市或是暂停IPO对股市的下跌有什么实质作用。而这一个周末的消息满天飞也让我想起了15年前国有股减持的一个周末,无数股民咒骂当时的主席周小川,对政府减持的举措恨之入骨,然而一个周末的政策让市场发生了V字翻转,千万股民拍手称赞。我们不妨回头看看当年那次“史上最大危机”是如何一步步走入深渊再奋力救市的,或许“历史总是相似的”是可以对今天我们的操作有所指导吧。

------------------------------------------我是历史的分割线--------------------------------------------

我国股市的最大特色救市存在大量低成本的不流通的国有股和法人股。当然,也不能说完全不流通,但其主要交易方式是协议转让,价格也较二级市场流通的社会公众股的价格低得多,一般只比每股净资产略高一些。我国上市公司的国有股是我国特殊国情下的产物,我国大部分上市公司从股份制改造到募资上市的过程是:国家投资兴建的企业经资产评估后按一定比例折股,在符合上市条件后向社会公众溢价发行,企业股票上市后则分为可流通和不可流通部分,所谓的同股不同权。其弊端可以大致概括为四点:

1.影响资本市场定价功能的正常发挥,二级市场投资气氛浓厚,价格严重偏离证券资深的投资价值。

2.不能有效发挥二级市场的优化资源配置功能。

3.不能有效发挥二级市场投资者监督管理层的功能,所有者主体虚位,上市公司管理层无法感受到来自二级市场或所有权人的压力,内部人控制现象难免。

4.国有企业没有实现真正意义上的改制,没有建立真正意义上的现代企业制度。

从98年底至99年初开始算起,A股开始了一次上涨超过100%的上涨,其中1999年5月至6月一个月时间从1057点涨到最高点1756点彻底点燃了市场的情绪。99年9月,党的十五届四中全会通过《关于国有企业改革和发展若干问题的决定》,明确提出“在不影响国家控股的前提下,适当减持部分国有股”。同年12月,国有股配售试点启动。动作进展之快令人咋舌,毕竟离“全体会议”不过两个多月而已。当时证监会确定了冀东水泥,华一投资,惠天热电,陆家嘴,中国家岭,天津港,富龙热力,成商集团,黔轮胎,太极集团十个单位为国有股配售预选单位,有点类似于现如今我们选了中粮、国投、上汽、际华。由于当时市场对国有股配售普遍抱有较高的预期,对国有股减持试点是当利好消息判断的,消息一出,这10家企业股价都被市场小炒了一把。

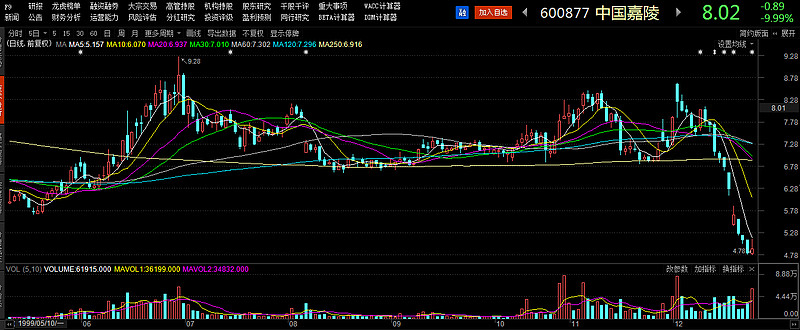

然而12月2日,黔轮胎和中国嘉陵公布了国家股配售定价办法,按公司前三年平均每股收益乘以10倍市盈率,每股4.8元,中国嘉陵则定价为每股4.5元。但市场人士认为,这两上市公司处于成熟行业,企业业绩与竞争力已经逐年下滑,4.8元和4.5元的定价相当于前一年EPS的11.8倍和18.5倍。配售价格远远高出投资者的预期(当时认为这两只股票按照每股净资产略高的价格出售),消息一出,两只股票即破位下跌。只用了10个交易日,中国家岭就从8.2元跌到4.85元,黔轮胎只用了9个交易日就从8.5元跌到5.9元。此时配售价格已经和市场价格相差无几,中国嘉陵的1亿股国家股配售余股更是18%无人问津,最终由主承销商被迫包销。而市场也用7根大阴线宣告了这次减持计划的失败。

2001年6月,国务院发布了《减持国有股筹集社会保障资金管理暂行办法》,《办法》中规定主要两点,一是凡国家拥有股份的股份有限公司,向公共投资者首次发行和增发股票时,应当按融资额的10%出售国有股。二是选择少量上市公司进行国有股配售及定向回购等方式试点,当国有股权发生变化时,国有股东授权代表单位应按转让收入的一定比例上缴全国社会保障基金。此举一出,时任财政部部长项怀诚公开表态该规定对当前市场的重要意义,力挺国有股减持的必要性。与此同时,时任证监会主席周小川也出面,坦言这是一项“有利于证券市场长期健康发展,具有积极作用的举措”。

在此之后,还出台了《减持国有股筹集社会保障资金管理暂行办法》,其中规定减持国有股原则上采取市场定价方式。该办法出台后,市场上浮想联翩,民众对此也有一定的期待,盼望国有股持有人能够和市场对话,讲讲价格或许能拿到便宜货。

然而二级市场的表现让人大跌眼镜,主管方面表态:流通股价格就是市场价格,由于当时市场已经在高位,此时交易拿到的毕竟都是贵的标的,投资者大失所望。消息确实后,多方崩溃,6月14日,上证综指见顶2245点,随即暴跌。然后我们来看看此时政府的救市反应:

1.为了激活股市,证监会付出了极大努力,2001年8月后暂停了所有的新股发行,券商增资扩股,组件新基金,进入同业拆借市场。

2.周小川主席在深圳中国国际高新技术成果交易会上对中国上市公司做出了前所未有的“高评价”表明自己的态度。

3. 10月19日,沪指跌穿1600点,50多只股票跌停。22日则全线退职1514点。当晚国务院会议决议,暂停执行《减持国有股筹集社会保障资金管理暂行办法》,待广泛征求意见后再做实施,成为A股历史上罕见的一个部门中止另一个部门主导的法案。

4.管理层连续推出加强监管的诸多稳健。榆次同时,证监会宣布公开征集国有股减持方案。

5.第二年6月,随着沪指的继续暴跌,国务院彻底停止执行利用证券市场减持国有股的规定,并不在出台具体实施办法。消息一出,立马引发股市的井喷行情。

------------------------------------------我是历史的分割线--------------------------------------------

对比当时的救市政策,目前暂停IPO、1200亿券商的基金加上目前国家预期的降低印花税、设立平准基金或许可以与之一拼。然而股市短期还是投票器,短期的市场走势注定是要由市场情绪决定的,或许下周将迎来一次新的反弹,也或许资金面的极大压力会造成在每一次反弹后形成巨大的抛压,从而会一次次把反弹的A股打回原形。但是长期来看,价值毕竟还是王道,面对如今市盈率市净率仍然还在天上的中小创和同样也不低估的主板,价值的支撑已经捉襟见肘。

面对救市,骑行客不想当一个“汉奸式”投资者,更不愿意发国难财般做空A股,但同样也恐惧触发系统性风险甚至引起金融海啸,葬送了A股牛市大好前途是小,影响了国家的安定团结稳定是大。但是骑行客也不得不评论,面对如今的不利局面,的确不能抱有太高的幻想。短期的反弹即使造形成了一定的规模,骑行客也不能违心的说“跌到合理区间,建议买入”。同样,若越是后市“可期”,那么后面下一次的系统性风险爆发的概率就越高。监管层其实更应当从此次暴跌中汲取教训,加强对于杠杆市场的监督和调控。治标不治本并的操作或许可以先救人再治病,再治国亦如治病,胃病还管不住嘴,重伤还偏要拒绝治疗,这不是常说的“no zuo no die”吗?

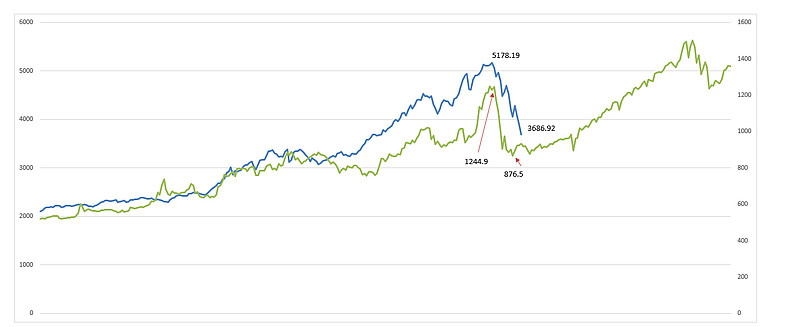

最后,骑行客也想鼓励大家不要过分看空。市场的每一个明天的走势我们谁也无法判断,只有博弈后我们才可以后验谁对谁错。之前看到过很多大V转发的对比本次牛市和07年牛市的走势图,如今如果再放上来恐怕已经无法完美拟合。那么骑行客就又拟合了一次对比96年那次牛市的走势图,各位球友不妨看看参考,若真能如愿走出,就恭祝大家15年下半年资产继续翻倍;如若再走出异样,也不妨聊以自慰安度周日的夜晚。

@今日话题 @方舟88 $上证指数(SH000001)$ $深证成指(SZ399001)$ $中小板指(SZ399005)$ $创业板指(SZ399006)$ $上证50(SH000016)$ $中证500(SH000905)$ $沪深300(SH000300)$

查看我的全部文集,点此链接网页链接