今年以来,海外经济与中国经济之间存在一定的周期错位,A股市场存量博弈明显,风险偏好维持在较低水平,市场持续追逐低估值高性价比资产。在此市场环境下,红利策略表现较为出色,吸引了众多投资人的目光,红利策略的内在逻辑及中长期投资价值也再一次受到关注。

什么是红利策略?

红利策略最初来源于美国一位基金经理(Michael B. O’Higgins)在1991年提出的“狗股策略”(Dogs of the Dow Theory)。该策略的基本原理是:每年年初从道琼斯工业指数中找出10只股息率最高的股票,买入后持有一年,一年后更新股息率排行名单,将不在名单中的股票卖出并换成新进入名单的股票。这一做法选股过程简单,不需要深入研究个股,且收益率尚可,颇受一部分投资者青睐。

红利策略是Smart Beta策略的一种,Smart Beta通过强调不同长期有效因子上的暴露以取得超额收益,如红利、价值、低波动等。作为Smart Beta代表策略之一,红利策略以“股息率”为主要筛选指标,筛选出具有高股息率、低估值特征的公司,这些公司在保证自身收益的基础上拥有抗通胀的能力,因此受到机构投资者的喜爱。

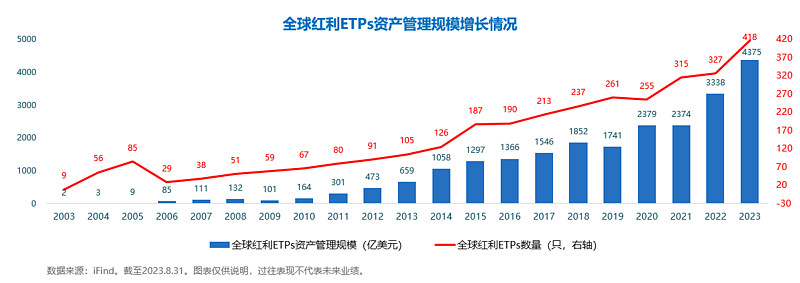

2003年,第一只红利指数诞生,过去10多年间,红利型ETP的规模稳步增长。目前全球共有400多只红利ETP产品,合计管理规模近4300亿美元。

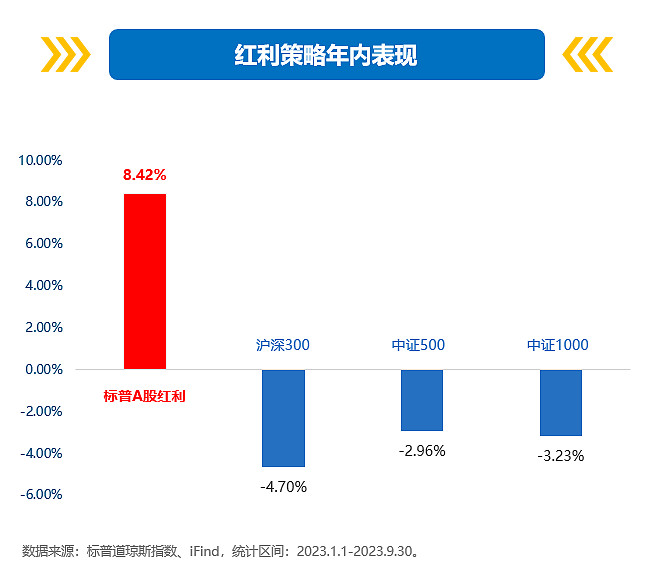

2005年,全球第一大红利指数供应商——标普道琼斯指数公司发布了标普中国A股红利机会指数,这只指数致力于在A股精选100家高股息率好公司。自2023年初截至9月30日,在A股弱市震荡之下,该指数呈现出8.42%的涨幅,而同期沪深300与中证500分别下跌4.70%、2.96%。由此来看,红利策略的独立性表现与超额收益弥足可贵。

其实,红利策略不仅在短区间、震荡市下表现亮眼,而从历史表现来看,更是能跨越周期,具备良好的中长期投资价值。例如,自2005年1月至2023年9月30日的近20年中,标普A股红利机会全收益指数的累计涨幅就高达1983.58%,年化涨幅超18%,跑赢了除食品饮料以外所有中信一级行业。

红利策略为什么这样红?

为什么红利策略能够有这么好的表现呢?这就要对红利策略背后的收益来源进行深入剖析。红利策略作为以股息率为核心的选股策略,其核心指标股息率由三个因素共同决定:上市公司的盈利能力、分红比例以及股票价格。盈利能力越强、分红比例越高、股票价格越低,则股息率越高。

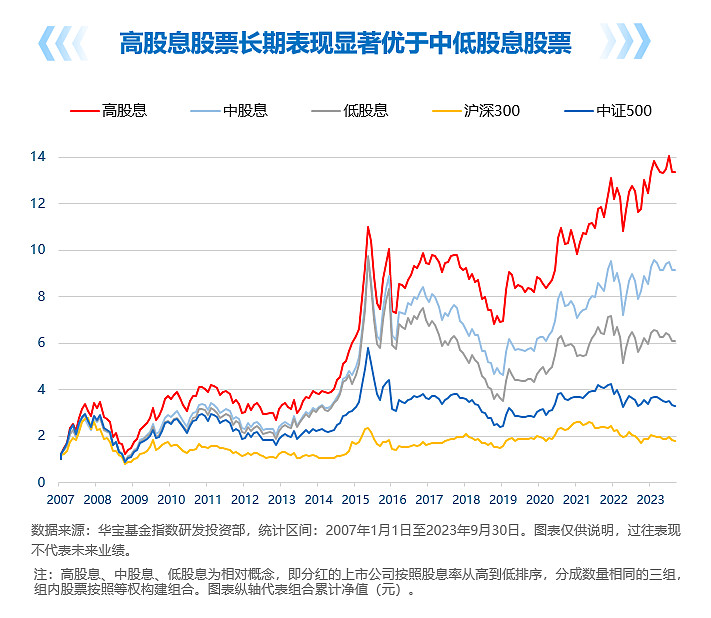

如果将分红的上市公司按照股息率从高到低排序,分成数量相同的三组,组内股票按照等权构建组合,可以看出高股息股票长期表现显著跑赢,以高股息为核心筛选指标的红利策略在A股市场超额收益显著。

从股息率的计算方法可以直观看到,股息率是“现金分红总额/总市值”,所以股息率高也意味着上市公司的现金分红相对市值较高。从理论和实践综合来看,此类股息率高的公司通常具备稳定的现金流,同时市场估值偏低,呈现出良好的投资性价比。另一方面,如果将股息率公式简单变换,“现金分红总额/总市值”也可以表达为“分红率/市盈率”,因此高股息率的公司通常具备高分红率和低估值的特征。

因此,股息率指标可以反映三方面的重要信息:其一,上市公司的盈利能力;其二,上市公司的现金流;其三,公司股价的估值水平。

第一,盈利能力。盈利能力是上市公司股价的基石,具备稳健盈利能力的公司,其股价会随着公司盈利的增长而上涨。这样的上涨是健康的、良性的、不含泡沫的,这也是红利策略的主要收益来源。

第二,现金流。如果说盈利能力是上市公司股价的保证,那么现金分红就是投资者们实实在在能够拿到手的钱。能够稳定进行现金分红的公司,一般都具备长期稳定盈利的能力,所以现金分红的背后也隐含了上市公司盈利的质量与盈利能力的稳定性。

第三,估值。估值衡量了上市公司当前的价格相对其基本面是否具有性价比。如果上市公司的股价没有随着盈利的上涨而提升,将导致其估值下降和股息率上升,进而出现股价低估的情况。红利策略正是通过股息率指标寻找市场中估值最低的那部分资产,这部分公司股价未来很有可能出现估值修复,产生较为丰厚的收益,这也是价值投资的重要收益来源。即使估值维持当前水平,上市公司的分红也可以成为稳定的现金回报。

回归到格雷厄姆和巴菲特的价值投资理念:投资资产(不仅仅是股票)收益率的来源,必须是这个资产长期现金流的回报,从这个角度看,红利策略是最符合价值投资的本源。通过寻找分红能力较好的公司,获得长期的投资回报。

红利基金怎么选?

自2005年国内第一只红利指数发布以来,市场上的红利指数不断丰富。当前有ETF跟踪的红利指数主要有标普A股红利指数、上证红利指数、深证红利指数、沪深300红利指数等。在众多红利指数中,标普A股红利指数相较其他指数对红利质量的要求更高。

一个优秀的红利指数产品应该至少兼顾以下三个方面:一是指数方案成熟,策略久经检验;二是有效规避红利投资常见的价值陷阱,精准“避雷”;三是突出高股息特征,同时保证组合分散化。这也正是标普A股红利指数的优势所在。

第一,策略体系成熟。红利指数属于策略指数,策略质量对指数表现起着重要作用。标普A股红利指数由全球第一大红利指数供应商——标普道琼斯指数公司编制。其深耕红利策略多年,并在全球各大市场积极布局红利指数,逐渐形成了体系成熟、历史表现优异、经过长时间检验的红利投资方法论。旗下红利指数关联的指数产品合计管理规模超750亿美元,居全球首位。

第二,重视上市公司高分红行为背后的基本面支撑。选择分红行为有盈利支撑、长期稳健经营并具备中长期成长性的高分红企业是红利投资的核心逻辑。标普A股红利指数结合全球红利指数设计经验,在采用股息率指标进行公司优选之前,会先从逻辑角度考察企业当期盈利能力、历史分红稳定性以及中长期成长性,通过质量及分红稳定性筛选指标剔除当年不盈利、长期盈利水平下降、分红不稳定或可能存在“恶意分红”的公司,最终选出更优质的高股息资产。

第三,组合高股息特征突出,行业及风格上分散。标普A股红利指数近10年平均股息率超过4%,具有显著的高股息特征。2022年指数最新股息率为6.5%,股息率水平处于历史高位。在构建指数时,标普A股红利指数采用了股息率加权的方式,同时设置了33%的行业权重上限和3%的个股权重上限,在提高指数股息率水平的同时保证持仓分散化,降低组合非系统性风险。另外,指数成分股市值分布均衡,表现受到市场大小盘风格切换的影响较小,更加专注于获取高分红股票的股息收益与增值收益。

第四,调仓频率合理,更及时地筛选高股息率上市公司。标普中国A股红利机会指数采取半年度调仓的机制,在应对上市公司股息率变化方面就更为灵活。同时,指数筛选成份股时使用近12个月历史股息率,在股息率指标上也更具有时效性。

总体而言,标普中国A股红利机会指数在汲取海外经验的同时,在细节上进行了本土化改良,使指数产品能够更好的适应中国的投资环境,让红利策略更好地在中国的土壤上茁壮成长。

在长期投资的框架下,股息率指标对于红利类产品表现具备一定的前瞻作用,投资者也可以根据股息率这一指标来对红利策略进行动态跟踪:股息率越高,或是越好的介入机会。

同样以$N标普红利ETF(SH562060)$ 跟踪的$标普中国A股红利机会指数(.CSPSADRP)$ 指数为例,根据测算,以每月月末作为观察点,历史上该指数共有48次股息率大于5%,观察未来一年收益率,其中46次录得正收益,概率超过95%,平均收益率为25.1%。而特别值得留意的是,截至2023年9月30日,标普A股红利机会指数股息率已达到6.79%,处于历史较高水平。

在当前的不确定性市场环境下,红利指数产品不论是绝对收益还是相对表现,都具有很高的中长期投资价值。标普A股红利指数作为一只较有特色的红利指数,在底层资产盈利能力、持仓风格纯粹性以及策略时效性方面都具有优势,在近期市场环境下表现也非常不错,偏好稳健盈利、投资期限较长的投资者可重点关注。

注:

根据标普道琼斯公司及iFind统计数据,自2023.1.1-2023.9.30,沪深300指数涨跌幅为-4.70%,中证500指数涨跌幅为-2.96%,中证1000指数涨跌幅为-3.23%,标普A股红利指数涨跌幅为8.42%。

目前全球共有400多只红利ETP产品,合计管理规模近4300亿美元。数据来源:iFind。截至2023.8.31。

标普A股红利指数编制方法及指数对比等相关内容及资料来源于:标普道琼斯指数、中证指数、上证指数、深证指数。

根据标普道琼斯指数公司公布的月度数据,标普A股红利指数2023年9月股息率为6.79%。

截至2023.9.30,标普中国A股红利机会指数成份股的净资产收益率达到16.3%、市盈率为5.87,成份股波动率为27%;数据来源:标普道琼斯指数公司、iFind。

标普A股红利指数基日为2004.6.18,发布日期为2008.9.11,自2009年指数发布后首个完整年度至今,标普A股红利指数平均股息率达4.4%。统计区间:2009.1.1-2023.9.30。数据来源:标普道琼斯指数、 iFind,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

风险提示:

标普红利ETF由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎!基金管理人评估的本基金风险等级为R3-中风险。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。