文章来源:中金策略

中报业绩快览:盈利增速回落,中上游周期行业亮眼,疫情影响仍在。

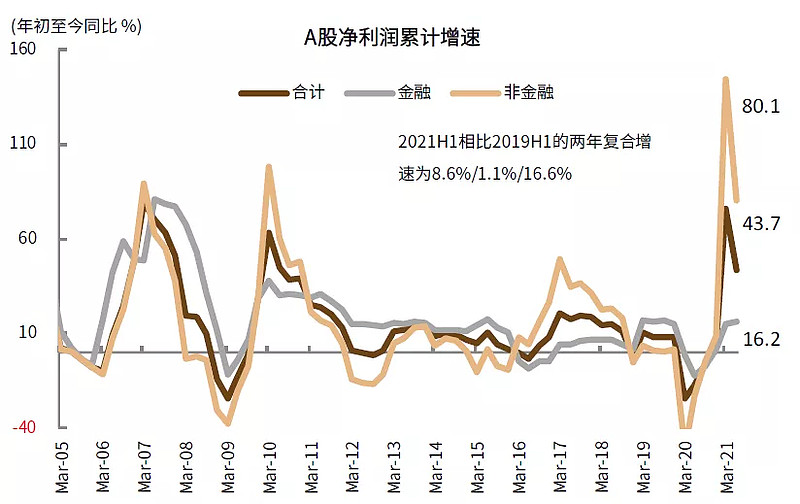

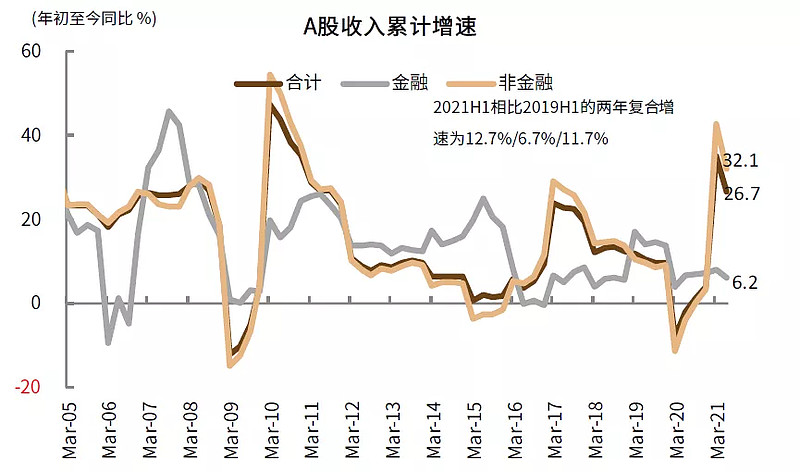

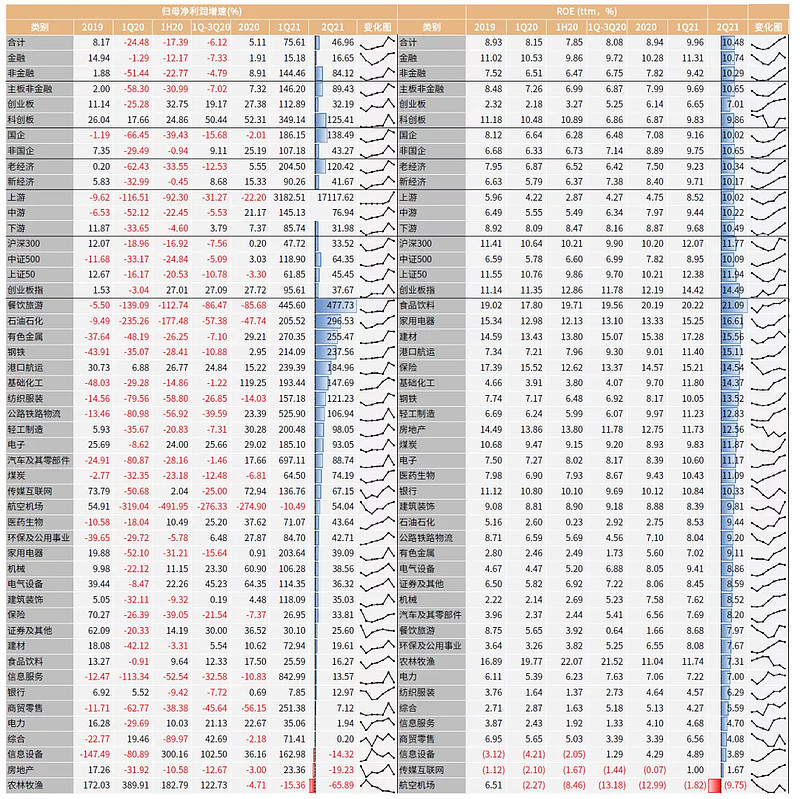

A股上市公司盈利增速如期回落,非金融企业2021年上半年业绩增长80.1%。全A/金融/非金融2021年上半年净利润分别增长43.7%/16.2%/80.1%,上半年营业收入分别增长26.7%/6.2%/32.1%,相比2019年上半年的两年复合同比增速为8.6%/1.1%/16.6%;其中主板非金融/创业板/科创板分别增长83.9%/32.6%/115.4%,科创板仍为增长最快的板块,主板非金融受到强周期板块支撑,回落幅度小于创业板。分季度看,A股非金融二季度在基数回升的影响下盈利增速则回落至43.2%(一季度为167%),基本符合我们预期的40-50%。

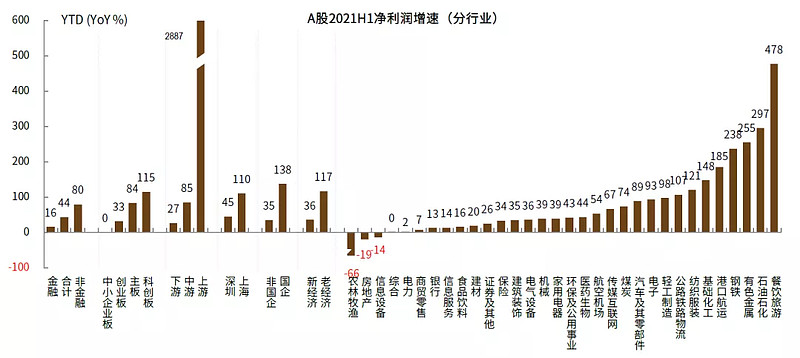

图表:2021年中报A股盈利增速分板块一览

资料来源:万得资讯,中金公司研究部

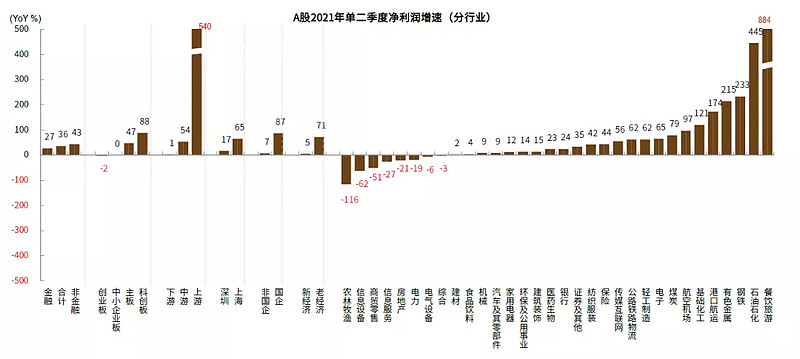

图表:2021年Q2的A股盈利增速分板块一览

资料来源:万得资讯,中金公司研究部

图表:2021年上半年A股上市公司净利润增速回落

资料来源:万得资讯,中金公司研究部

图表:2021年上半年A股上市公司收入增速同样回落

资料来源:万得资讯,中金公司研究部

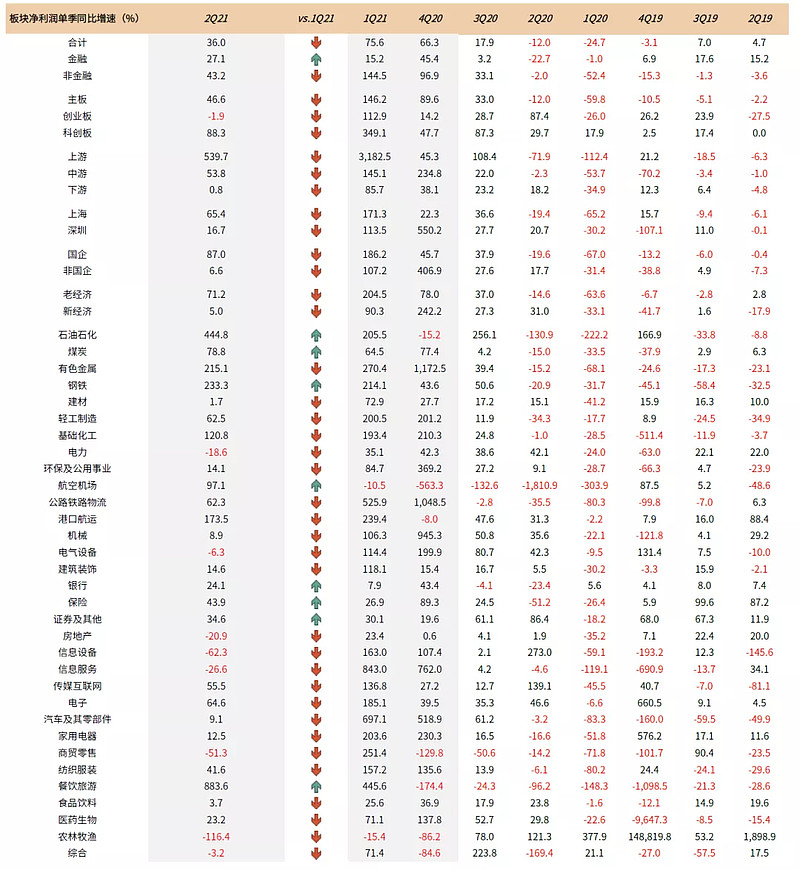

中上游强周期行业表现亮眼,疫情对消费等仍有影响:1)上、中、下游盈利方面,上游行业在去年上半年极低基数影响下增速达2887%,中游和下游行业盈利增速分别回落至85.1%和27%,下游较一季度回落幅度最大;2)受偏上游行业盈利强劲驱动,上半年国企盈利增长好于民企,老经济增长好于新经济。从剔除基数影响的两年同比增速看,国企与民企、新老经济增长速度基本一致;3)具体行业来看,上半年业绩增速相对较快的行业主要来自受低基数影响较大的服务业或高景气的强周期行业,其中餐饮旅游、石油石化、钢铁、有色金属和港口航运的盈利增速分别高达478%/297%/255%/238%/185%;此外从两年复合同比的角度看,有色金属、钢铁和基础化工等周期行业增长仍然突出,分别为70%/58%/46%,部分制造业如电气设备、电子和医药维持高景气,增速同样高达67%/37%/33%;银行和保险在去年“让利”和低基数的背景之下,上半年盈利同比较一季度回升至13%/34%,上半年盈利负增长的行业仅有农林牧渔、房地产和信息设备,偏线下消费的行业仍受疫情的影响而偏弱。

原材料涨价推动老经济利润率及ROE回升,资本开支动能回落。

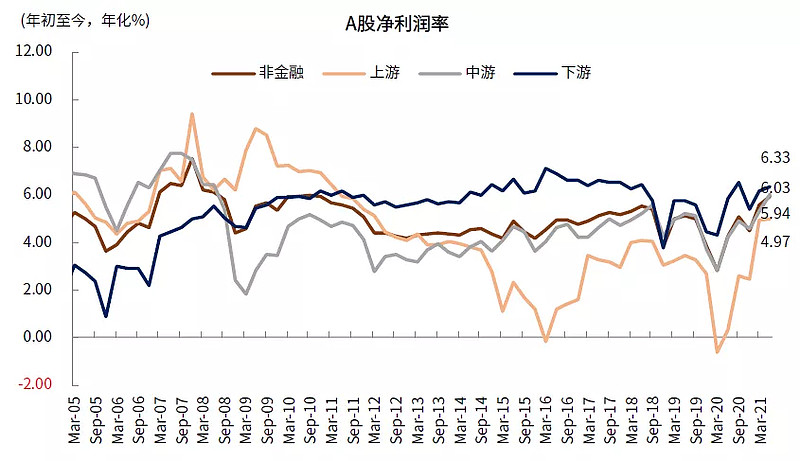

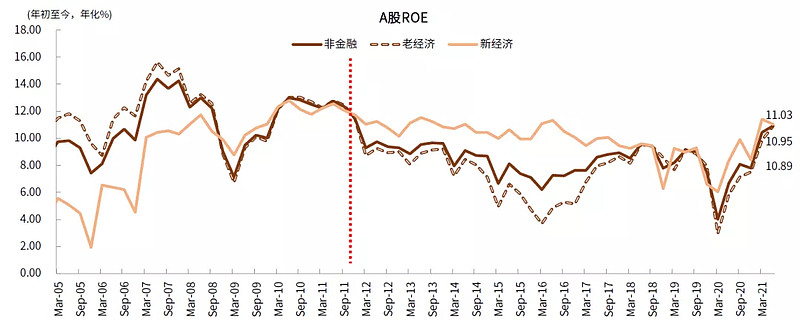

1) A股非金融利润率创多年新高,受上游价格影响,老经济的利润率和ROE改善更多,后续持续性待观察。上半年A股非金融公司年化ROE回升至11%(对比2020年/1Q21的7.8%/10.5%)。非金融公司上半年净利润率在一季度5.55%的高水平基础上进一步抬升至5.94%,其中二季度的单季度净利润率创下近十年以来的最高值。过去三个季度,受原材料价格上涨等因素影响,中上游上半年净利润率扩张较为显著,石油石化、煤炭、有色、钢铁、化工的净利润率均为近年来的高位水平,中下游行业有所分化,虽然成本涨价产生一定冲击,但费用率的节省之下,机械、家电等制造业的净利润率并未明显下滑。

图表:A股各板块和行业净利润增速和ROE概览

资料来源:万得资讯,中金公司研究部

图表:A股各行业和板块的单季度净利润增速

资料来源:万得资讯,中金公司研究部

图表:2021H1非金融净利润率创下近10年新高

资料来源:万得资讯,中金公司研究部

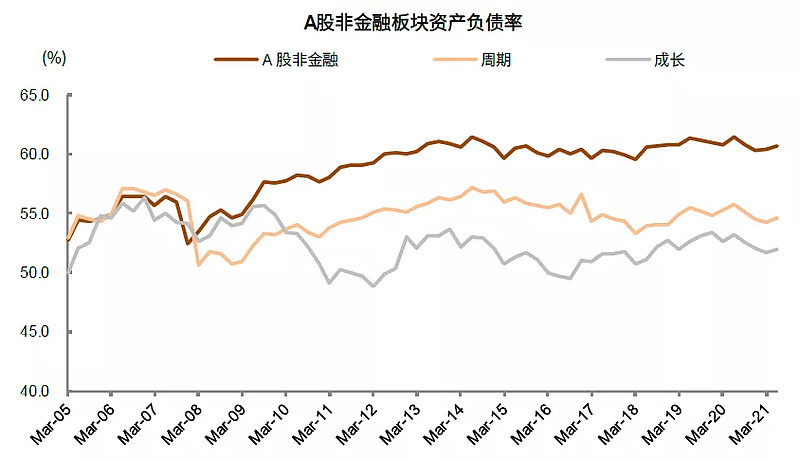

图表:A股各类板块的资产负债率保持平稳

资料来源:万得资讯,中金公司研究部

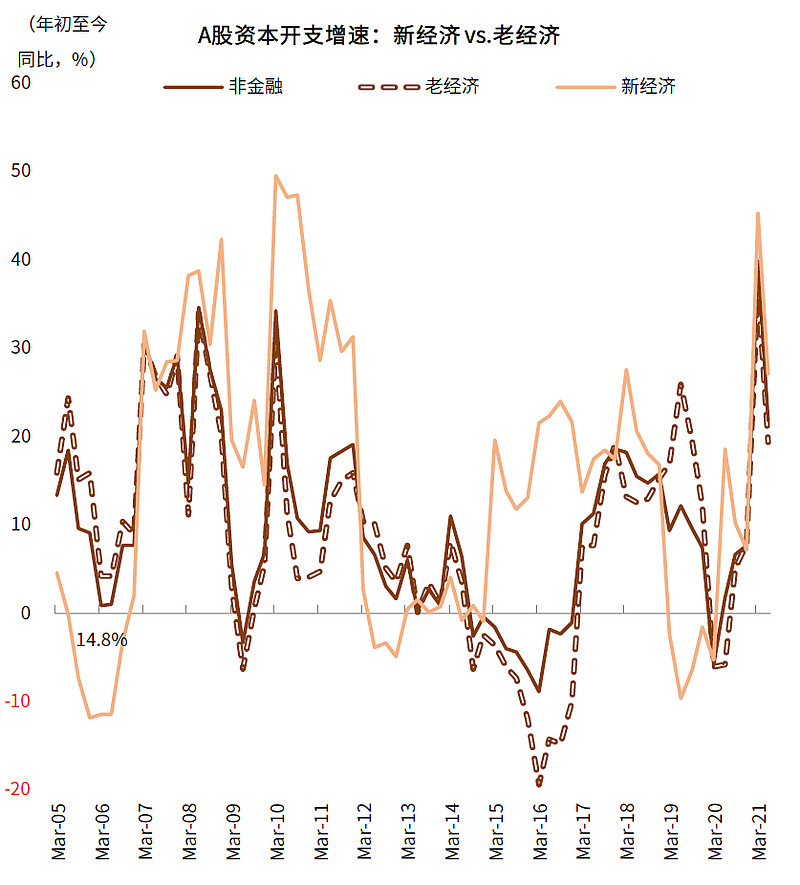

2) 资本开支较一季度明显回落,新经济仍高于老经济。虽然有基数回升原因,但上半年资本开支增速较一季度40%的高水平回落至21.8%,反映企业资本开支意愿偏弱,已有近三分之一的行业资本开支增速回落至10%以下。结构上,民企、新经济资本开支增速仍然更快,其中电气设备、医药生物、机械和食品饮料也保持在40%以上的高水平。另外,可能受“紧信用”及“稳杠杆”大背景影响,A股整体杠杆率基本持平,新老经济整体杠杆率也基本维持稳定。

图表:2021H1的A股非金融及老经济ROE都进一步反弹,创出近10年新高,新经济ROE小幅回落

资料来源:万得资讯,中金公司研究部

图表:2021H1 A股公司资本开支增长出现大幅回落,新经济增长仍高于老经济

资料来源:万得资讯,中金公司研究部

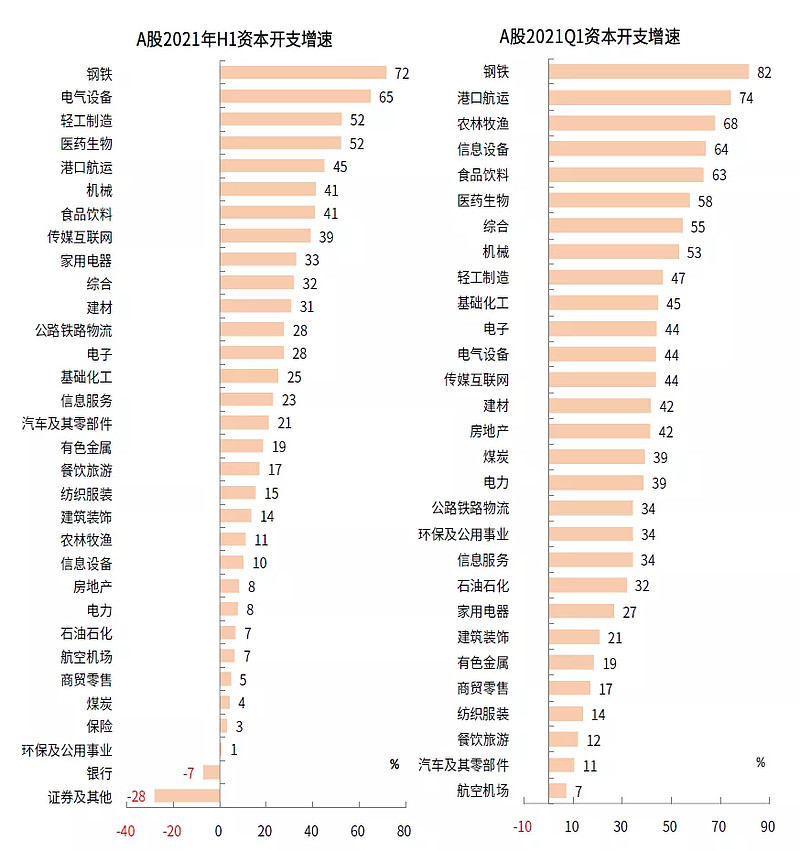

3)制造景气。除部分原材料相关的板块外,可能受内外需推动及政策影响,部分制造业业绩与资本开支活动呈现双景气,是后续值得关注的重点。包括电气设备、电子、机械、医药生物、轻工制造、汽车及零部件等,这可能在印证产业升级的大趋势。

图表:2021H1 A股各行业资本开支增速整体回落,制造业的高增长可能印证产业升级趋势

资料来源:万得资讯,中金公司研究部

4) 消费板块整体受抑。可能受疫情下的收入预期不振、上游价格上涨等因素影响,多数偏消费相关的行业中期业绩并不突出,包括商贸零售、家电、食品饮料、航空、农业等。房地产行业受政策抑制,业绩负增长。

5)增速总体稳中趋降,逐步回归常态,重点关注结构。上半年业绩整体符合预期,从年初至今2021年业绩预期来看,目前部分上游行业及部分景气制造行业盈利上调最多,基本与年初至今市场表现一致。往前看,我们预期下半年中国整体增长稳中趋降,整体业绩增长逐步回归常态,我们维持2021年A股整体/非金融业绩增长23%/37%和2022年整体增长8%的判断,后续重点关注上游行业业绩见顶回落、部分制造业景气行业业绩持续性,以及消费行业能否逐步走出低迷。

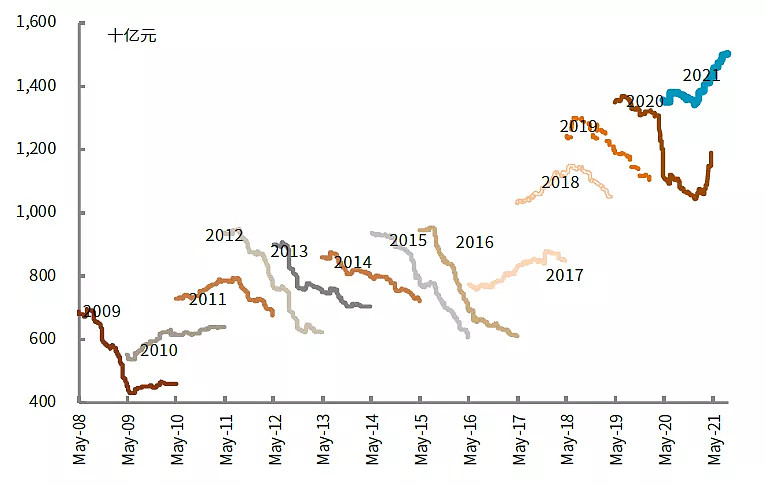

图表:沪深300成份预测净利润变动

资料来源:万得资讯,朝阳永续,中金公司研究部,数据截至2020年8月31日

图表:沪深300非金融成份预测净利润变动

资料来源:万得资讯,朝阳永续,中金公司研究部,数据截至2020年8月31日

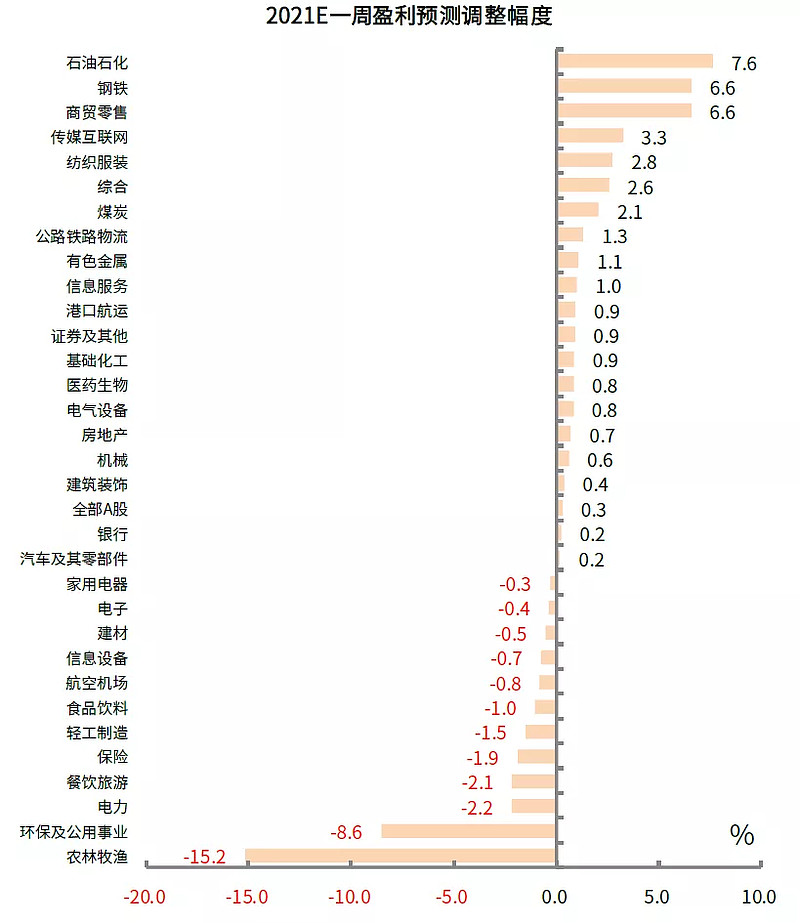

图表:A股各行业盈利预测一周调整

资料来源:万得资讯,朝阳永续,中金公司研究部,数据截至2020年8月31日

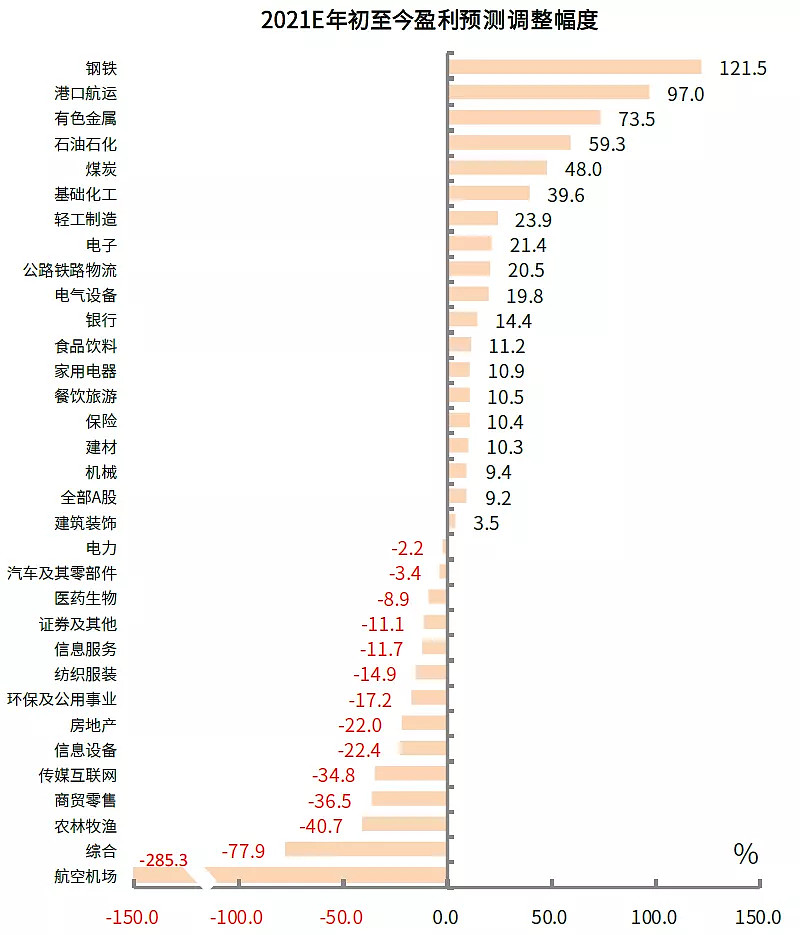

图表:A股各行业盈利预测年初至今调整

资料来源:万得资讯,朝阳永续,中金公司研究部,数据截至2020年8月31日

高抛低吸高分红!

【A:501029;C:005125红利基金特别提示】

华宝标普中国A股红利机会指数证券投资基金(LOF)场内简称“红利基金”基金代码501029(A份额)、005125(C份额)。

本基金是一只颇具特色的指数型基金,也是标普品牌中国A股指数系列在国内首次发行的基金,跟踪标的为标普中国A股红利机会指数(CSPSADRP),是标普全球红利策略系列指数在中国的旗舰指数。

本基金主要采取复制法投资标普中国A股红利机会指数的成份股,追求跟踪偏离度和跟踪误差最小化。

标普中国A股红利机会指数是一只A股红利策略指数,旨在提供投资者在中国投资高红利率股票的机会,同时满足多元化、稳定性和可投资性的要求。

标普中国A股红利机会指数的编制方法如下:

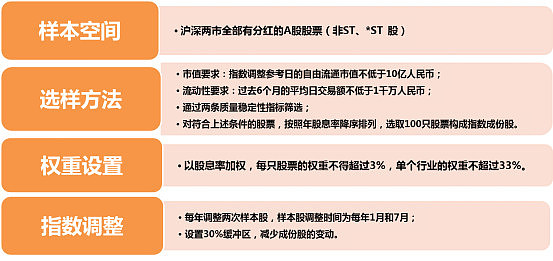

1)样本空间:沪深两市全部有分红的A股股票(非ST、*ST 股)(暂不包含创业板股票)

2)选样方法:

①市值筛选:指数调整参考日的自由流通市值不低于10亿人民币

②流动性筛选:过去6个月的平均日交易额不低于1千万人民币;

③质量稳定性筛选:

a)过去3年的盈利增长必须为正;

b)公司在过去12个月的净利润必须为正。

3)权重设置:股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%

4)指数调整:

①每年调整两次样本股,样本股调整时间为每年1月和7月;

②设置30%缓冲区,减少成份股的变动。

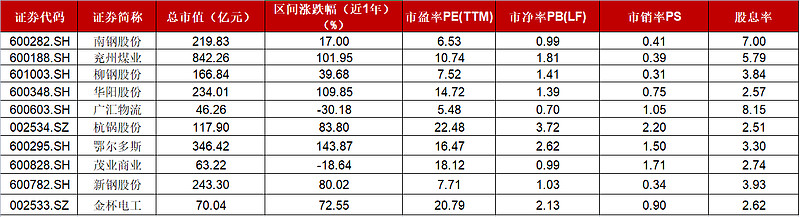

华宝标普中国A股红利机会指数证券投资基金(LOF)前十大成份股依次为:南钢股份、广汇物流、柳钢股份、物产中大、茂业商业、富安娜、兖州煤业、大秦铁路、交通银行、步长制药。

数据来源:WIND,截至2021.08.09

标普中国A股红利机会指数较A股主流红利类策略指数收益率对比

数据来源:WIND,截至2021.08.09

$上证指数(SH000001)$ $红利基金LOF(SH501029)$ $创业板指(SZ399006)$

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

---------------------------------------------------------------------------

风险提示:标普A股红利指数(CSPSADRP.CI)基日为2004.6.18,发布于2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。