在如今风云变化、扑朔迷离的中国A股市场,当所有投资者以“恐惧”与“贪婪”解释资本市场上的一切非理性行为时,读芒格这篇演讲,可以找到更开阔也更丰富的行为解释框架,有助于重新审视自己和市场本身。

我对人类误判这个主题很感兴趣——上帝知道,我在误判方面已经小有创造——但我不认为已经把我这辈子的误判都“创造”完了。

我意识到人类的非理性已有既定模式,但这种非理性如此极端,我毫无任何理论可以解释和解决,不过我看到了它如何极端,也看到它具有一定模式。我刚开始创建我自己的心理学体系,小部分靠随性阅读,大部分则来自于个人经历,我运用这个模式帮助自己安度此生。

后来,我偶然读到《影响力》一书,作者是一位名叫鲍勃 ·查尔蒂尼的心理学家。这是一本针对普通读者的理论书,它填补了我粗糙体系中的很多漏洞。在这些被它填补的漏洞中,我想我已经建立起了一套自己的体系,该系统是一个很好用的工具,我愿与你们分享。

1、心理学家称之为“强化”或经济学家称之为“激励”的威力

你可以说这个东西“众人皆知”,但我也认为在与我同龄的人群中,我这一生都位于最能理解“激励”威力的前5%之列。每一年,我都会惊讶地发现,我对此的认知都在不断增加。

联邦快递的例子是我最欣赏的有关“激励”效果的案例之一。该公司的内部系统有效运作的核心是:每晚,所有的包裹都必须从同一个中央位置快速运送出去,而且,如果整个运送过程不够迅速的话,系统也就出问题了。但是在正常运转之前,联邦快递经历了一段糟糕的时期,他们试图进行道德规劝,尝试了世上一切手段。最后,一些人想出了妙招:他们按小时给夜班工人计酬。如果按照不同的轮班情况支付报酬的话,系统会运行得更加良好。你看,这个办法生效了。

在哈佛,b·f·斯金纳是一个真正将“强化”视为一个强大工具的人。他的实验很有创造性,实验结果是“反直觉”的,但这些结论都很重要。搞坏斯金纳名声的是一种我称之为“拿锤综合症”的东西:对于一个拿着锤子的人来说,所有的问题都看起来像一个钉子。而斯金纳是学术史上的一个极端。一些聪明人也会患上这种综合症。稍后我们会探讨一下为什么人们会患上这种综合症。

2、简单心理否定

第一次给我极大触动的事情,是我家一个朋友,她那有着超级健将体格、超好学习成绩的儿子,从北大西洋的一艘航空母舰上驾机起飞后,就再也没有回来过。他的母亲,一位心智健全的女子,从不相信他已经死了。

当然,如果你打开电视机,就会发现,那些罪行显而易见的犯罪分子的母亲们,也从来都认为自己的儿子是无辜的。这就是心理否定。有时,真相太残酷了,让人难以承受。所以,你就扭曲它,将之变得可以承受。我们在某种程度上都会这么做。这是一种造成可怕问题的常见心理误判。

3、由激励导致的偏见,既存在于自己和其所信赖的顾问的脑海中,它创造了经济学家所谓的“代理成本

“偏见”存在于任何一个专业领域和任何一个人身上,并且会导致非常可怕的行为。我已经70岁了,但还从来没有见过什么东西距客观真理只有一步之遥。要想见识激励的威力、以及理性但却可怕的行为的力量,如下例子可证:在国防部对在成本外再追加合同费用的做法已轻车熟路后,我们的反应就是在联邦法律中认定此种行为就是犯罪,而且是重罪。

顺便说一句,政府是对的,但这个世界——包括很多法律公司和其他地方——运转的很多方式之一,便是在成本体系之外又增加额外费用。而人的本性,我称之为“激励导致的偏见”,极大地促成了这种做法的泛滥。

人类的思维就是这种方式,这一事实极大地证明了,发明了收银机的人正是我们这个文明中最有卓有成效的圣徒——正是收银机让人难以实施不道德的行为,每台收银机都是一个伟大的道德工具。ncr的创始人帕特森(john patterson)清楚这点。他有一个小商店,人们从他那儿偷东西,害他总是赚不到钱。后来,有人卖给他两个收银机,小店立刻就赢利了。当然,他关了商店,开始从事收银机的买卖……

4、由错误导致的心理倾向所具备的超级力量:偏见来自于人们对前后一致和坚守承诺的倾向,包括对避免或迅速解决认知不和谐的倾向,以及对所有结论——尤其是对已公开表达或者来之不易的结论——自我确认的倾向。

人类的思想跟人类的卵子很相像。卵子有一个“关闭”机制。当一个精子进入后,它就“关门”了,其余的精子就进不来了。人类的思想普遍有这类特征。并不是只有普通人才有这种倾向,物理学院的院长也会有这种倾向。根据马克斯·普朗克(max planck,着名物理学家)的说法,真正的创新、重要的新物理学理论从来没有真正被旧理论的扞卫者们所接受。

但新的理论,很少会拒绝以往的理论。如果普朗克所描述的人群有这种前后一致和坚守承诺的倾向,使得它们死死抓住固有结论,哪怕是已经出现了证明其不成立的证据,你就能想象你我都是其中一分子的这个人群将会有怎样的行为。

当然,如果你公开了你的结论,就等于你把该结论重重打入自己的大脑。有很多学生冲我们大声喊叫,但他们不是在说服我们,而是在强化他们自己正在的新思想,因为他们大声喊出的正是他们打入自己脑中的。我认为正是教育机构创造了一种氛围,使得这种情况大行其道……从根本上来说,他们是不负责任的机构。在年轻的时候,不要被你所喊出的东西禁锢住大脑,这一点很重要。

5、我从来没有上过心理学或是经济学的课程,不过我倒是在中学生物课上学过巴甫洛夫。他们怎么教的你也知道,比如狗一听见铃声就开始流唾液。那又如何?没有人(哪怕用最小的努力)把它与广阔的世界联系在一起。

事实是,在我们所有人的日常生活中,“巴甫洛夫联想”是一个巨大的、强有力的心理力量。我认为四分之三的商业广告都是完全依赖巴甫洛夫理论在起作用。纯粹的联想是如何起作用的?可以想想可口可乐公司,他们想把公司与一切令人愉悦的景象联系起来:奥运会上的体育英雄、优美的音乐,凡此种种。他们不会希望与总统的葬礼相联系。当你看到一个可口可乐广告……联系就真正起效了。

所有这些心理倾向,绝大部分或者全部是在下意识的状态下完成的,这使其变得非常阴险。现在,你们都患有“花剌子模信使综合症”。中亚古国花剌子模的君王,会把带来坏消息的信使处死。你觉得这种情况已经绝迹了吗?那你应该看看比尔·佩利(cbs的前主席和ceo)人生的最后20年——他不听任何一个他不想听的消息。

人们知道,如果报信人带给比尔·佩利的是他不想听到的消息,这个信使就要倒霉了。这意味着领导者们把自己封闭在了非现实里,这是一家了不起的巨型公司,但他确实在过去20年中做出了一些愚不可及的决策。

现在,“花剌子模信使综合症”仍是生机勃勃。我认为,没有人愿意把坏消息带给执行官们。因此最好的办法是像花剌子模信使那样,离开并躲藏起来,而不是把战败的消息带回家。

说到经济学,在我长长的一生当中,一次又一次看到人们身上发生的一个非常有趣的现象。你有两个产品,假设它们都是很复杂的技术类产品。现在你就会想,根据经济学原理,如果a产品的成本是x元,y产品的成本低于x元,那么,y产品若定价超过x就会销路更差。

事实上并非如此。在很多情况下,提高替代产品的价格后,其所获得的市场份额,要大于让价格低于竞争产品时获得的市场份额。但事实上,经济学界直到最近才发现这个再明显不过的道理。

6、从“回报倾向”中产生的偏见。包括一个人会按照其他人对他的期望来行动的倾向

在这方面,查尔蒂尼做得相当不错。查尔蒂尼称之为“顺从参与者”的那类人,很容易上当受骗。无论如何,“回报倾向”是一个非常、非常强有力的现象。查尔蒂尼通过一个实验向展示它的力量:他跑到一个校园里,请人们带少年犯去动物园,平均每六个人中有一个答应了他的请求。

在他积累了一些数据之后。在同一个校园,他又询问其他人:“喂,你愿意在一周里牺牲两个下午陪一个少年犯到什么地方转转?”结果,100%的受访者都拒绝了他。但在问了这个问题后,他退了一步接着问道:“那你至少能抽出一个下午陪少年犯去动物园吗?”至少有一半人同意了。采用了这种 “先要很多再让步”的策略后,他的成功率是以前的三倍。

现在,如果人的意志在下意识状态下以这种方式纵后自己却毫无察觉,我经常说的一句话是:“你就像是只有一只腿而去参加踢屁股比赛的人。”我的意思是,你真是把大把的时间花在了你负担不起的外部世界里。在这个所谓的“角色理论”中,别人对你的期待是怎样的,你就趋向于以怎样的方式行动,如果再想想社会是如何被组织起来的,就会明白,这就是回报。

一个叫琴巴多(zimbardo)的心理学家曾在斯坦福做了一个试验,他把参与实验者分为两组,一组扮演警察,一组扮演囚犯。两组人都以人们期待的方式把自己的角色付诸行动。五天后,琴巴多不得不停止实验,因为看守们成了虐待狂,而囚犯们变得非常压抑。而在刚开始,实验者都是普通而友好的大学生。这项试验变成了所谓的情境恶魔的经典教程,即使一个好人被放入到糟糕的环境,也可能变成野兽。

我的意思是……这实验太绝了。但琴巴多被严重曲解了。导致这个实验结果的,不仅仅是回报倾向和角色理论,还有前后一致和坚守承诺的倾向也起了作用。每一个人,不论他扮演的是警察还是囚犯,都将表演打入了大脑。

无论你在哪里,这种前后一致和坚守承诺的倾向都在影响你。换言之,你的想法可能会改变你的做法,但更为重要的可能是,你的做法将会改变你的想法。你可以说,每个人都知道这个。我想要告诉你的是,我本人没有尽可能早、尽可能多地了解这个道理。

7、由社会证明(即他人的结论,尤其是在天生的不确定性和重压条件之下产生的结论)的过度影响所产生的偏见

关于这一点,心理学家们常用的一个案例是基蒂·珍诺维丝小姐的例子。1964年,她被歹徒当街刺杀身亡。当时有50个或者60、70个人在场,我也不知道究竟有多少人亲眼看到她被歹徒追逐长达半个小时的过程,但是没有一位目击者出手相助,甚至也没有人打电话报警。

一种解释是,每个人都看到其他人毫无行动,所以自然而然地产生了这样的社会证明:什么都不做才是正确的做法。依我的判断,用这个理由解释珍诺维丝的例子还不够,它仅是部分原因。微观经济思想和收益 /损失比也在其中扮演了角色。我反复想过,在现实中,心理观念和经济观念互相影响。对这两者都不了解的人简直就是个该死的笨蛋。

一些大商人们也被卷入了这些社会证明的大浪中。还记得几年前吗?有一个石油公司收购了一个化肥公司,随后,每一家大石油公司都跑去买了一个化肥公司。实际上,这些石油公司根本没有更多的理由去买化肥公司,但是他们根本不知道该怎么办。如果埃克森石油公司这么做了,美孚石油公司就有足够的理由这么做,反之亦然。这完全是一场灾难。

先前我讲了强化的力量——你做了某事,后来市场上扬了,你得到了报酬、奖励和喝彩等等,那么你的这种做事方法就会得到极大强化。但同时这里也有社会证明在起作用,股市涨跌就是社会证明最终极的表现形式,它完全是其他人想法的折射。

这两种效应合并在一起会产生极大的力量,你怎么会以为股市水平总体而言是有效的?哪怕是在1973-74市场整体陷入低谷,亦或在1972年50家大公司的全盛期?如果这些心理学观念是正确的,你就应该想到,是一波波的非理性浪潮引领着股市走势的变化。

来源: 价值投资之道

高抛低吸高分红!

【A:501029;C:005125红利基金特别提示】

华宝标普中国A股红利机会指数证券投资基金(LOF)场内简称“红利基金”基金代码501029(A份额)、005125(C份额)。

本基金是一只颇具特色的指数型基金,也是标普品牌中国A股指数系列在国内首次发行的基金,跟踪标的为标普中国A股红利机会指数(CSPSADRP),是标普全球红利策略系列指数在中国的旗舰指数。

本基金主要采取复制法投资标普中国A股红利机会指数的成份股,追求跟踪偏离度和跟踪误差最小化。

标普中国A股红利机会指数是一只A股红利策略指数,旨在提供投资者在中国投资高红利率股票的机会,同时满足多元化、稳定性和可投资性的要求。

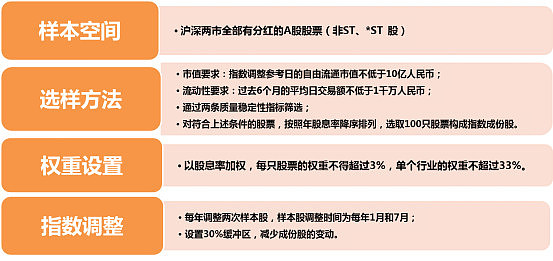

标普中国A股红利机会指数的编制方法如下:

1)样本空间:沪深两市全部有分红的A股股票(非ST、*ST 股)(暂不包含创业板股票)

2)选样方法:

①市值筛选:指数调整参考日的自由流通市值不低于10亿人民币

②流动性筛选:过去6个月的平均日交易额不低于1千万人民币;

③质量稳定性筛选:

a)过去3年的盈利增长必须为正;

b)公司在过去12个月的净利润必须为正。

3)权重设置:股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%

4)指数调整:

①每年调整两次样本股,样本股调整时间为每年1月和7月;

②设置30%缓冲区,减少成份股的变动。

华宝标普中国A股红利机会指数证券投资基金(LOF)前十大成份股依次为:南钢股份、广汇物流、柳钢股份、苏宁环球、茂业商业、大秦铁路、杭锅股份、交通银行、兖州煤业、中国神华。

数据来源:WIND,截至2021.04.06

标普中国A股红利机会指数较A股主流红利类策略指数收益率对比

数据来源:WIND,截至2021.04.06

$上证指数(SH000001)$ $红利基金LOF(SH501029)$ $创业板指(SZ399006)$

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

---------------------------------------------------------------------------

风险提示:标普A股红利指数(CSPSADRP.CI)成立于2004年6月21日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。