取数来源:公司定期报告、券商研报

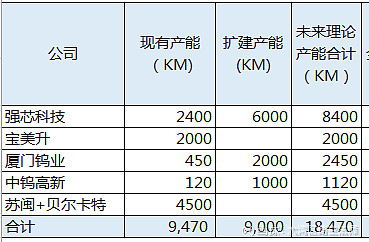

母线:强芯(钢丝、福利旺子公司)、宝美升(钢丝、美畅子公司)、厦门钨业(钨丝)、中钨高新(钨丝)、苏闽+贝尔卡特(没数据,倒算数据)

金刚线:美畅、高测、恒星、岱勒、三超、原轼、东尼电子和豫金刚石没找到数

金刚线需求:

硅片产量与金刚线需求的关系:2022年产量300GW,50万KM每GW,需求量为1.5亿公里,规划产能408GW,规划产能需求2.04亿公里

金刚线产能、产能规划与出货情况

上半年金刚线销量7600万KM,折算成全年需求1.5亿公里,差不多,扩建后的产能4亿公里,切片产能总需求3.5亿KM,覆盖了需求后多了近15%的产能,就当作供需平衡吧。

母线的产量与需求的关系:母线为基材,公里数与金刚线相同

除了苏闽和贝尔卡特因为找不到数据,其他几家母线供应商取最新的数据,而苏闽和贝尔卡特其现有产能按上述金刚线厂家2021年产量9500万KM减去其他几家母线产能计5000万KM 倒算得到4500万KM,这里只考虑了厦门和中钨两家的母线,其他公司如果有的话都算进苏闽这两个吧,宝美升说了扩产,没说清楚怎么扩产,其他没数,得出现有产能至1.8亿KM

结论:

1、 母线产能覆盖目前的金刚线产能,但未来的金刚线产能扩张速度大于母线速度,大概率母线的饭比金刚线好吃

2、 钨丝母线的出货量大幅提升,厂家开始扩产,市场需求大幅提升

3、 金刚线厂家毛利率和净利率仍处于高水平

4、 两种基材并存,各有优劣,从用户的角度来看,在没有100%压倒性优势的情况下,完全替代反而失去选择权,大概率并存互相竞争。$福立旺(SH688678)$ $美畅股份(SZ300861)$ $高测股份(SH688556)$