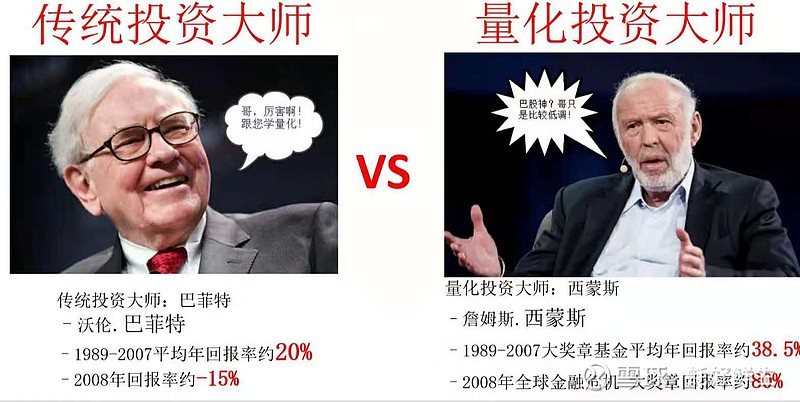

詹姆斯·西蒙斯:数学家、物理学家、密码学家,投资领域的业绩远超巴菲特,量化投资之父,文艺复兴科技公司和大奖章基金的传奇掌舵人。

西蒙斯:一定有办法对价格建模。

1、下海创业后的第一位合作伙伴:列尼·鲍姆1931年出生,俄罗斯移民后裔,1953年取得哈佛大学数学博士学位,在普林斯顿国防分析研究所工作期间的表现比西蒙斯更为出色,与劳埃德·韦尔奇一起开发了一种可以分析马尔可夫模型的算法,也就是后来被人们称道的“鲍姆·韦尔奇算法”。

【马尔可夫模型】是一连串事件的集合,下一事件的概率只能由当前状态决定,与之前的事件无关。在马尔可夫模型中,你不可能确定地预测出未来地事件,但可以通过观察整个链的规律来给出对于未来事件的较好的估计。

【隐马尔可夫模型】是指事件地序列本身也是未知地,由隐藏地参数或变量控制,是一种双随机过程。一些投资者把诸如金融市场价格、语音识别和其他一些复杂过程都认为是隐马尔可夫过程。

1979年,鲍姆已沉浸与金融投资中不可自拔,他从国防分析研究所请了一年假,举家搬到了长岛,和西蒙斯一起专注于研究金融市场了。同时西蒙斯也启动了他地第一只对冲基金“Limroy”。西蒙斯和鲍姆期望可以从一种糅杂了数学模型、复杂图形和人类直觉的交易系统中赚到大钱。鲍姆对他们的方法有信心,而且越来越醉心于金融交易,所以他干脆从国防分析研究所辞职,全力支持西蒙斯。同时,西蒙斯还请了詹姆斯·埃克斯帮忙检查策略有无漏洞,埃克斯认为鲍姆的算法不但在外汇交易中表现良好,还能应用到商品交易中。

西蒙斯:我想要在我睡觉的时候都能帮我赚钱的模型。

2、第一位程序员:格雷格·赫尔兰德,加州理工大学肆业,计算机天才,西蒙斯希望他能帮他建立一个由算法驱动的高科技交易系统,或者说建立一种详细的分步骤执行的计算机程序,来替代人类的主观判断。通过大量数据的导入,开发出了第一个数据系统“Piggy Basket”,起初获得了不菲的收益,但又慢慢失去了信心,因为虽然能看到系统做出了决策,也知道盈亏情况,但始终不知道系统为什么要做出这些决策……1980年,赫尔兰德决定退出,重返校园,因为他对西蒙斯和鲍姆在算法中使用的数学逻辑感到陌生,所以很孤独、抑郁。后来他回到学校,重新获得了学位,并成为亚马逊和微软的机器学习专家。

1979年7月~1982年3月期间,鲍姆通过分析新闻和地缘政治事件性投资,赚取了4300万美元。

1982年,西蒙斯把公司的名称更改为“文艺复兴科技公司”。

1983年,鲍姆买了大头寸的美元国债,但1984年恐慌性卖盘主导了债权市场,最终导致账户亏损达到40%,触发了他和西蒙斯之间的协议自动终止条款,西蒙斯必须卖出鲍姆的全部持仓,并与他解约。事实证明鲍姆是对的,数年后,利率和通胀都持续下行,债权投资者获益良多。但已经于事无补,鲍姆搬回了普林斯顿安享晚年。

3、一场投资革命蓄势待发

让计算机来做决策正是西蒙斯一开始就想要做的东西,然而他任然无法完全相信这种激进的方法。西蒙斯理智上觉得应该完全依赖模型,但他的心似乎还不能完全认同。

真理只能逼近,无法到达——约翰·冯·诺伊曼

“我在赚钱的时候,觉得自己是天才;但在亏损的时候,又觉得自己是个傻瓜”。鲍姆的方法过于依赖智力和直觉,并不总是行得通。

詹姆斯·埃克斯:他和科申通过数理逻辑得方法解决了数论问题,该突破被后人称为“埃克斯-科申定理”。并以此获得1967年的科尔数论奖,这是数论领域的最高奖项之一。1969年获得康奈尔大学的终身教授,同年加盟西蒙斯在纽约州立大学石溪分校创立的数学系。1979年正式加盟西蒙斯的公司。

桑铎·斯特劳斯:费城人,加州大学伯克利分校数学博士,未知宝藏 的探寻者,他为文艺复兴科技的数据库建设做出了突出贡献。

亨利·劳弗:声明卓著的数学家,在复数函数方面的造诣颇深,他开发了计算机仿真程序来测试某种策略是否应该被放到交易模型中。

1985年,埃克斯和斯特劳斯搬到美国西海岸加州,组建了新公司Axcom。1986年,该公司已经涵盖了21种不同的期货品种。埃克斯开发的这个半自动交易系统,有时业绩相当不错,但大多数时间却令人沮丧,最大的问题在于,没人致力于发掘新的投资方法或提升他们现有的交易策略,但他们的对手却在悄然进步。为了改善预测模型,是时候引进擅长开发随机方程的人才了。

瑞尼·卡莫纳:加州大学尔湾分校教授,随机微分方程方面的专家,他认为:“这不是一个一定能得出正确结论的游戏,但只要大部分正确就足够了。他运用了计算机程序对于未知数据模式的自动挖掘,给出结论的同时,其背后的逻辑是未知的。这是早期的机器学习系统。模型会基于复杂的数据机构、集群和相关性给出对各种商品价格的预测,这是卡莫纳他们无法理解也无法用肉眼观察到的,在统计学上,该方法被称为”核方法“。

4、大奖章诞生,致敬曾经获得的数学奖章

埃尔文·伯勒坎普:我十分相信,对于所有孩子和大部分成年人来讲,好奇心都远比钱重要的多。

埃尔文·伯勒坎普:生于肯塔基州俄亥俄河南岸的托马斯堡,毕业于麻省理工学院和加州大学伯克利分校,数字信息解码专家,“组合博弈论”的创建者,撰写了《代数编码理论》,并构建了一个用于有限域上多项式因式分解的算法,后来被命名为“伯乐坎普算法”。

1988年3月,西蒙斯把Limroy清盘,和埃克斯一起发起成立了一直纯做交易的离岸对冲基金,并为向纪念各自获得过的数学奖章致敬,将该对冲基金命名为“大奖章基金”。

伯勒坎普提出了仓位管理和高频量化交易的建议,但埃克斯一直拒绝接受,1989年,基金亏损接近30%,直接激化了和西蒙斯的矛盾,最后在把Axcom的股份转让了40%给伯勒坎普,斯特劳斯和西蒙斯各拥有25%,自己剩余了10%。

5、神奇公式,在高频交易中盈利

布莱恩·基廷:科学家也是人,而且一点儿都不缺人性。当数据和欲望相冲突的时候,往往后者会胜出。

埃尔文·伯乐坎普在1989年夏天接管了大奖章基金,9月把公司搬迁到了富国银行大厦第9层,距离伯克利分校非常近,12月,重新整理的量化对冲策略用在了西蒙斯仅剩的2700万美元基金上。

伯乐坎普倡导做更多的短期交易,认为这样有助于降低公司的整体风险,只要交易足够多,那只要保证其中51%是盈利就够了。

1990年,西蒙斯用现金收购了伯勒坎普的股份,而斯特劳斯和埃克斯选择用自己的股份换取了文艺复兴科技公司的股份,伯勒坎普以6倍价格把16个月前买入的Axcom公司的股份悉数卖给了西蒙斯,他觉得很值,他从没想过此后它会一骑绝尘。