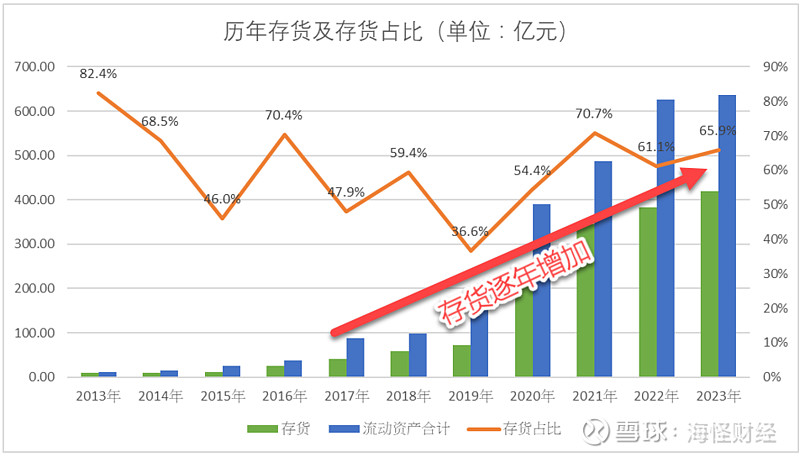

存货解读

从财报分析的角度来看,牧原股份存货的逐年增加可以被视作公司业务规模扩大的一个积极信号。这表明公司在生产和销售方面持续增长,能够满足甚至引领市场需求的扩大,反映了公司在主营业务上的投入和发展。同时,存货占总资产比重的波动但总体稳定,说明尽管市场环境和内部运营可能存在变化,公司依然能够保持对存货的有效管理,维持合理的库存水平。这种稳定性还表明牧原股份在核心业务上保持了专注和连续性,没有出现大规模的业务方向偏离或非核心资产的过度积累。综合来看,存货的增长与占比的稳定共同体现了牧原股份在生猪养殖这一主业上的深耕细作,以及其在行业内稳健发展和竞争力的持续增强。

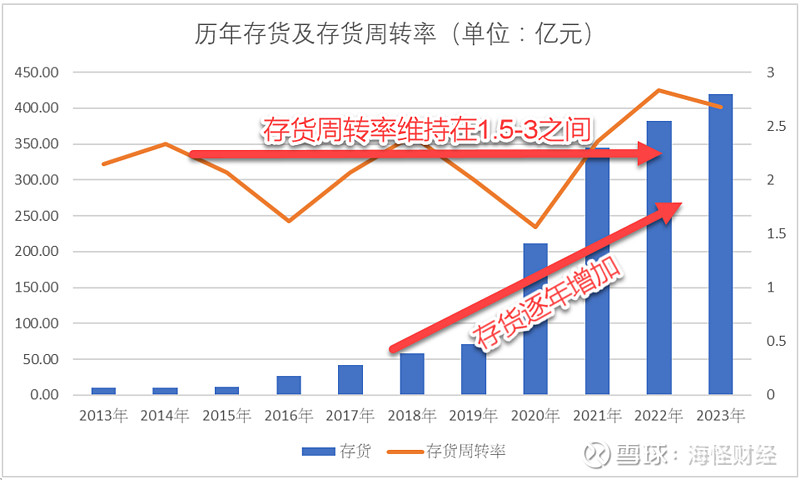

作为行业内的龙头企业,其市场地位的稳固和提升带来了显著的信誉优势和品牌效应,这不仅增强了公司在消费者和合作伙伴心中的形象,在这样的背景下,尽管存货量呈现快速增长的趋势,牧原股份的存货周转率仍能够保持基本稳定,这一现象表明公司在生猪销售方面表现出色。存货周转率的稳定性意味着公司能够有效地管理其库存,及时将存货转化为销售收入,减少资金占用和仓储成本,提高资金使用效率。这反映出公司在供应链管理、市场需求预测、生产计划安排以及销售策略等方面的高效运作。

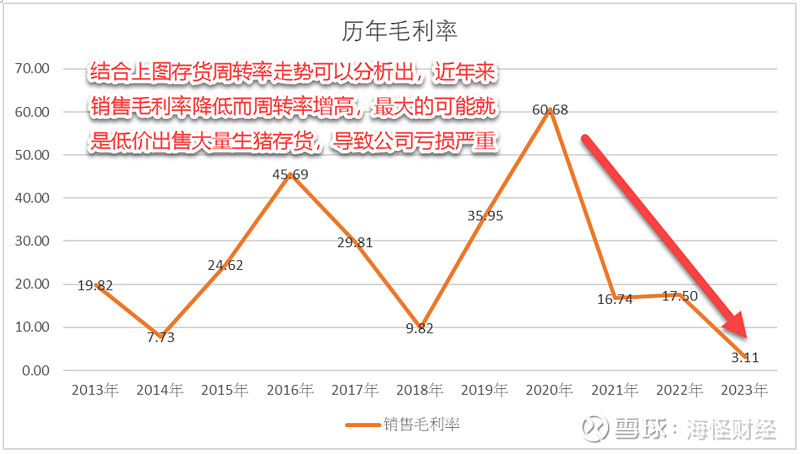

尽管牧原股份作为行业龙头拥有巨量库存和高周转率的优势,但如果遇到近年来猪价持续低迷的市场环境,这将导致毛利率逐年下降。在这种情况下,即使存货周转率高,销售速度快,但由于销售价格无法弥补成本,导致每增加一次销售,亏损就增加一分,最终结果是越卖越亏,反映出市场价格低迷对养殖业利润的巨大影响。

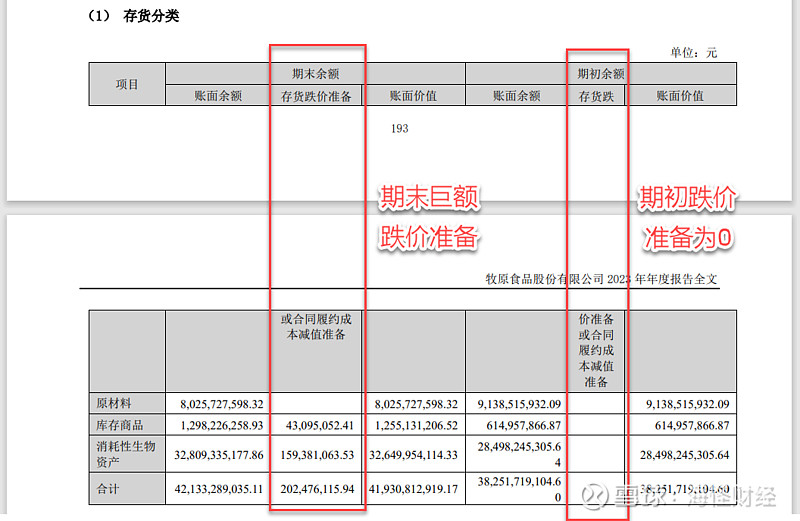

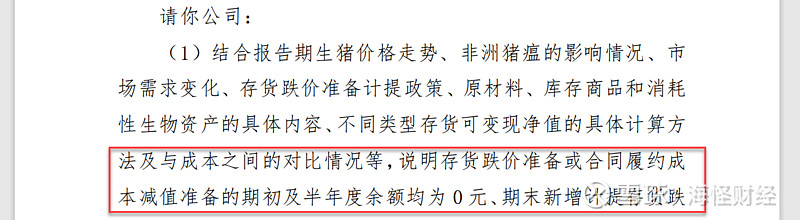

随着这几年去产能的进展,可以预料的是2024年猪肉价格将回暖,公司很有可能在2024年扭亏为盈实现盈利,“如果生物资产的减值发生在2023年,那么公司在2024年的利润将非常亮眼”,正因为有这个逻辑再加上公司的财务报表的跌价准备突然增加1.59亿(期初跌价准备为0),所以证交所发布的问询函中有这个问题就不足为怪了,至于真正的原因还是要等公司的回复。