公司介绍

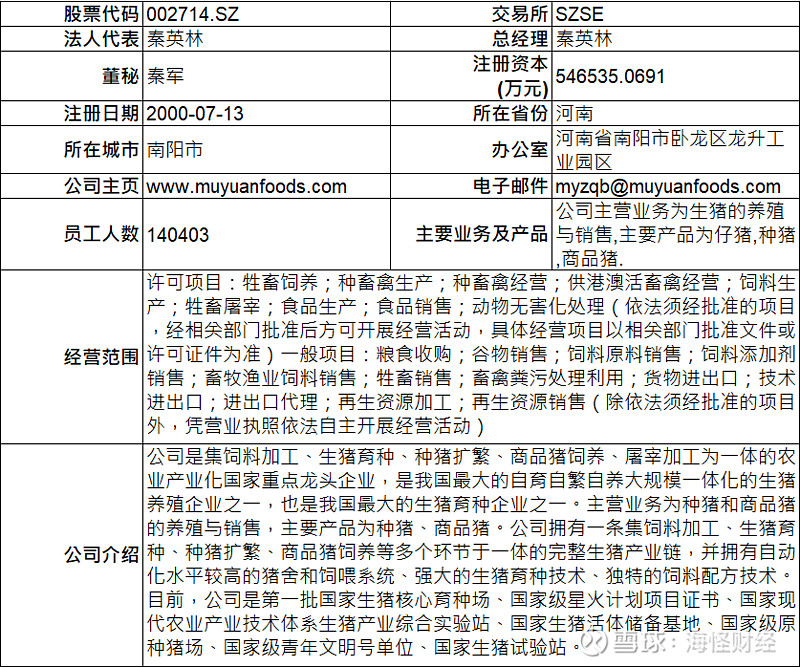

上市公司基本信息

牧原食品股份有限公司是一家现代化农牧企业,始创于1992年,并于2014年1月在深圳证券交易所上市,股票代码为002714。公司总部位于河南省南阳市,由秦英林担任董事长兼总裁。牧原食品股份有限公司的主营业务涵盖了饲料加工、生猪育种、生猪养殖、屠宰加工等环节,形成了完整的猪肉产业链。

主要股东及股权结构

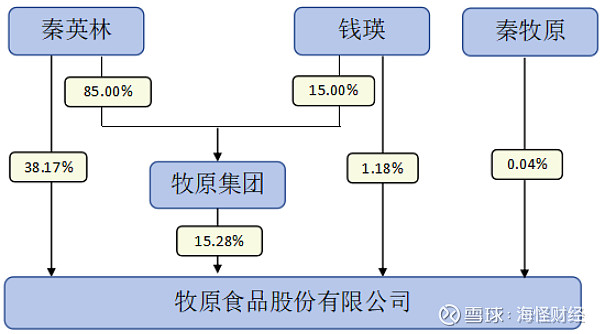

牧原股份是一家民营企业,具体来看:

牧原股份成立于1992年,经过多年发展,现有88个全资子公司和2个参股公司。

牧原股份的实际控制人为秦英林和钱瑛夫妇。

牧原股份的控股股东为牧原实业集团有限公司,持有15.26%-21.92%的股份。

牧原股份于2014年1月在深圳证券交易所上市,是一家公众公司。

所以,牧原股份是一家民营企业,由秦英林夫妇实际控制,并通过牧原实业集团有限公司持有公司大部分股份。公司通过资本市场上市融资,是一家公众公司。

管理层薪酬和持股

通过年报显示,牧原股份的实际控制人为秦英林和钱瑛夫妇。实控人秦英林夫妇处于绝对控股地位。这种高比例的持股,一方面有利于秦英林夫妇推动公司发展,另一方面也要通过完善公司治理,来平衡各方利益,防止控制权滥用。

资本情况

牧原股份属于养猪行业中盘股,但是在养猪行业属于龙头。

主营业务及核心产品

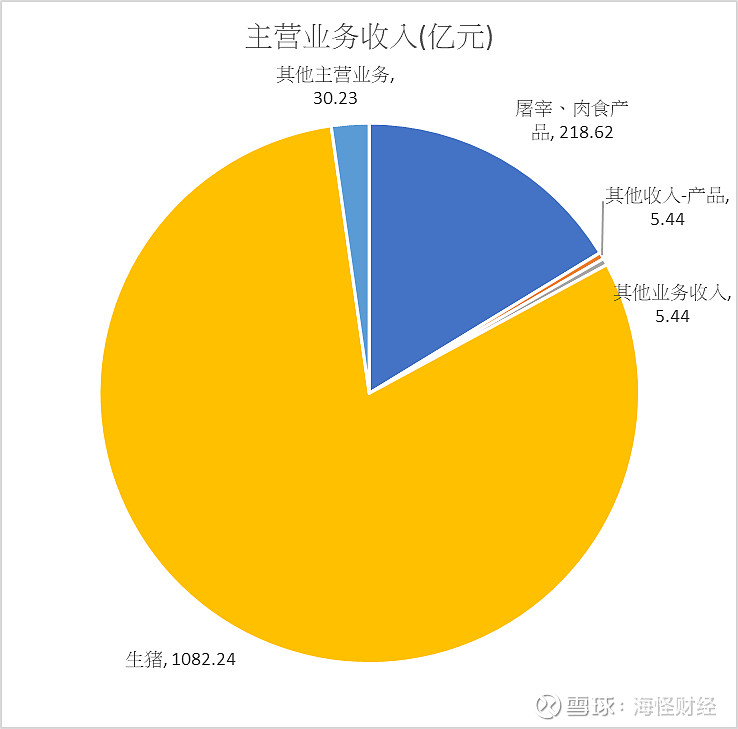

2023 年,公司销售生猪 6,381.6 万头,其中商品猪 6,226.7 万头(包括向全资子公司牧原肉食及其子公司合计销售 1,326.6 万头),仔猪 136.7 万头,种猪 18.1 万头;2023 年公司屠宰生猪 1,326.0 万头,销售鲜、冻品等猪肉产品 140.5 万吨。

2023 年,公司实现营业收入 1,108.61 亿元,较上年同期减少 11.19%,其中,屠宰、肉食业务实现营业收入 218.62亿元,较上年同期增长 48.54%;实现净利润-41.68亿元,同比减127.91%

猪周期

根据新浪财经的报道,自2006年以来,国内大约经历了四轮猪周期。具体每轮周期的持续时间和特点可能有所不同,但整体上遵循了上述的周期性波动模式。猪周期的持续时间通常在3到5年左右,平均大约4年一个周期。

猪周期遵循一种可预测的模式。通常,当猪肉价格上涨时,养殖企业和个体养殖户因盈利而增加产量,这会导致供应过剩,进而迫使猪价下降。随着价格下跌,一些养殖户因低价销售和严重亏损而不得不减少生产规模,导致供应短缺,猪价因而反弹。这个过程不断重复,形成了一个持续的循环。

2024年猪周期的走势虽然存在一定的市场分歧,但多数观点倾向于认为2024年猪周期可能会迎来上升阶段,特别是在下半年随着供需关系的改善和产能调整的逐步体现。

2024年猪肉价格的走势呈现出一些特点和趋势,根据目前的信息和分析,可以总结如下:

区域性价格差异:不同地区的猪肉价格存在差异,东部沿海及南部地区的价格相对较高,而西部及北部地区的价格略低。

价格稳定或小幅上涨:从2024年5月的数据来看,全国猪肉批发价格普遍集中在18至23元/公斤之间,大部分地区的猪肉价格在20元左右浮动,显示出市场供需基本平衡。

季节性因素影响:随着夏季的到来,猪肉消费通常会有所减少,未来猪肉价格可能会受到季节性因素的影响,出现一定的波动。

产能调整:2023年四季度至2024年一季度能繁母猪存栏量环比和同比都处于下降趋势中,这可能对猪肉价格产生影响。

价格监测:2024年第19周,16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤19.58元,环比微涨0.2%。

市场预测:有分析认为2024年生猪价格或呈现先抑后扬走势,这与能繁母猪存栏量的变化和生猪价格的季节性变化有关。

猪肉价格趋稳:2024年5月22日的数据显示,多地猪肉价格趋稳运行,涨幅持续扩大,显示出市场可能正在逐步回暖。

上涨风险有限:有分析师预计2024年整个猪肉价格上涨的风险相对有限,这可能与生猪养殖企业的能繁母猪存栏量增速放缓有关。

综合以上信息,可以看出2024年猪肉价格在年初呈现稳定或小幅上涨的趋势,但未来价格走势仍需关注多种因素,包括季节性消费变化、产能调整、市场供需关系等。

自繁自养一体化养殖模式

牧原股份的商业模式主要基于自繁自养的养殖模式,通过垂直一体化的经营模式覆盖整个生猪产业价值链,包括饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食等。这种模式使得牧原股份能够严格控制生产各环节,实现流程标准化,减少中间环节损耗,并且通过统一实施疫病防治标准和推进疫病净化来提升生产指标和优化成本。

相比之下,其他一些公司可能采用“公司+农户”的合作模式,这种模式虽然可以快速扩张,但在成本控制、疫病防控等方面可能不如自繁自养模式,牧原股份的自繁自养模式更有利于长期发展和规模效应的实现。

自繁自养一体化养殖的模式有这些优势:

成本控制优势:自繁自养模式可以去除代养费波动带来的影响,成本控制优势显著。

疫病防控管理体系完整:公司建立了完善的消毒、防疫制度和全方位的疫病防控措施。

高养殖效率:自繁自养模式下,育肥的土地和猪舍都是自有自建,可以提高养殖密度,减少固定资产投资额。

技术积累:在一体化养殖过程中积累了大量技术和经验,为产业升级做好了准备。

规模效应:投资和研发的规模效应显著,随着养殖装备升级和科技应用,料肉比将得到提升,饲料成本占比会下降。

产业链整合:形成了集饲料加工、种猪选育、种猪扩繁、商品猪饲养、生猪屠宰为一体的完整封闭式生猪产业链。

自繁自养一体化养殖的模式有这些劣势:

固定资产投资大:自繁自养模式需要自建猪场,折旧及摊销费用一般较高。

管理挑战:一体化养殖流程复杂精细,需要强大的管理能力。

防疫压力:单体养殖密度大,防疫压力很大,对猪场的规划和运行都提出很高要求。

转型门槛:如果未来需要向更现代化的养殖方式转型,可能会面临较高的转型门槛和成本。

风险集中:由于养殖过程中的所有环节都由公司自己负责,一旦出现问题,风险可能会集中体现。

对市场波动的敏感性:自繁自养模式下,公司直接承担市场波动的风险,如生猪价格波动可能会直接影响公司的收益。

综上所述,牧原股份的自繁自养一体化养殖模式在成本控制、疫病防控、技术积累和产业链整合方面具有明显优势,但也存在固定资产投资大、管理挑战、防疫压力等方面的劣势。