摘要:我们认为美团具有深厚的护城河,主要体现在人才数量和质量,既包括精英技术人员和管理者,也包括地推团队;其次美团具有海量数据储备,有能力赋能中小企业,最后美团平台有能力转型成为一个内容平台。在增长点上,我们认为美团在toB业务和到家业务上还有较大的增长空间。监管政策上,我们认为美团解决海量就业,赋能中小企业,是监管乐于见到的企业。

三年目标价及五年目标价:三年:579.79元 五年:695.75元

一.深厚的护城河

王兴本人不喜欢护城河的概念。他发过一条饭否:“在大炮出现后,护城河就失去了意义。”但在颠覆性的大炮出现前,护城河仍然是坚固的壁垒。对美团来说,护城河的意义在两个维度上存在:1.对新创业者和其他资本。2.对其他大型互联网公司。在下面的论述中本文将区分两者。

首先,对于新创业者或其他行业公司来说,大型互联网公司拥有的人才数量是极高的壁垒。顶级大学毕业生的首选就业行业仍然是信息技术业。考虑到市场对行业人员高薪酬的包容度,以及信息技术行业低资本开支,高人力开支的行业特性和信息技术行业相对较低的转行门槛(无需强制性通过实验室对学生进行训练),无论是传统行业抑或是新兴行业,很难提供与信息技术行业匹配的组织形态与工资收入水平。在新兴公司融资更加困难,毕业生对稳定的倾向更加重视的趋势下,大型互联网公司在吸收顶尖人才上仍将拥有绝对优势。考虑到存量人才水平,人才将成为大型互联网公司具备的护城河。

图1:C9部分高校毕业生就业行业 来源:中国教育在线

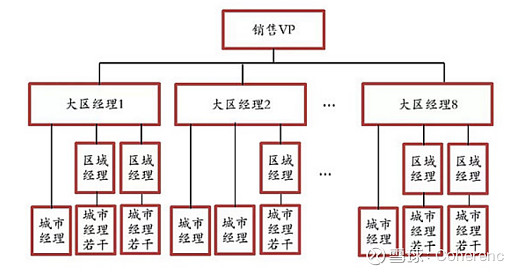

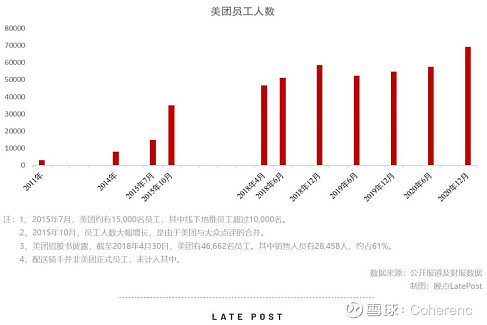

美团相比其他大型互联网公司,重要的护城河是高效的地推团队。美团地推团队的奠基人是干嘉伟,加入美团前是阿里的2B销售副总裁。干嘉伟进入美团后完善了地推团队的架构,采取逐级汇报制,并完善了激励机制,使得美团在百团大战中得以脱颖而出。这只地推团队在外卖业务中也成为重要推手。目前美团近7万员工中有50%左右是地推人员,这也将成为美团在社区团购甚至其他新业务中的重要竞争力。

图2:美团地推架构 来源:互联网

图3:美团人员情况 来源;晚点

美团最被忽视的护城河是其丰富的数据。在美团上活跃的不仅包括分布在全国各地2800家城市的680万商家,更包括8143万活跃用户。这些用户提供了海量数据,在消费者需求不断深化的今天,这些交易数据具有难以估计的价值。此外,美团所属的大众点评上还有近100亿条点评。抖音餐饮团购和小红书的成功都来自于KOL的优质内容,而大众点评优质博主的价值还未得到充分挖掘。从2B的角度看,这些评论对商家也具有很大价值。借助平台的优质数据,美团未来完全可以做到为大量中小餐饮企业进行数字化赋能,也能做到通过培育优质博主进行原创内容的培养。即使是其他互联网巨头,也很难取得相关数据,培育如此多的优质内容创作者。

二.顶尖而稳定管理层

相比其他互联网巨头时常变动而充满不确定性的管理层,美团核心团队更稳定,权力更集中。王兴和七位业务一号构成了美团的核心团队。制度上,美团使用核心决策小组+委员会来进行管理。目前有s-team和g-team两个核心决策小组及十几个委员会,委员会侧重人才培养和知识储备。美团没有分拆业务设立子公司,王兴也是少数还在担任CEO的创始人。

提到美团的管理层,不能不重点提及王兴。王兴既拥有出众的学历,也经历过十次创业的失败,而他身上最大的特点是对知识永不满足的好奇心,从他的饭否可以看出王兴涉猎之广。作为美团的精神领袖和战略决策者,王兴的眼界决定了美团的无边界扩张成为可能。

图4:王兴的饭否截图 来源:互联网

其余高管中,除张川和李树斌后来加入,其他成员都至少在美团工作6-7年,对美团有高度的精神认同。他们大多出身技术工程师,风格务实,认同数据和逻辑。通过大大小小的战役,也都形成了较为系统的公司治理观念。相较于字节跳动收购创业团队的做法,美团的管理团队更沉稳,这种特质在线下竞争中尤为可贵。因为线下业务的拓展容错率更低。

三.一些被市场忽略的地方

作为一支明星互联网公司,美团业务的几乎每个细节都被分析师挖掘并分析。但是仍有一些细节被市场上大多数分析所遗漏。

首先,美团的战投团队和为企业赋能的能力被忽视了。美团拥有两支战投团队,一支已经独立成为龙珠资本,倾向于消费行业,投出了喜茶等案例。另一支组建较迟,投资方向更倾向于科技行业。由于长期接触消费行业,加上海量数据的支持,美团在投资消费行业上有天然的优势。王兴个人也将相当一部分时间投入在投资上。美团的战投在消费和科技消费上的地位很可能接近腾讯战投在游戏和互联网上的位置。而这一点被大多数分析师忽略。

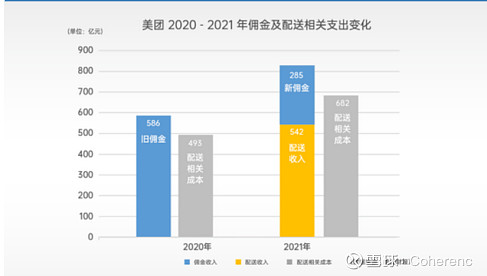

另外,美团在监管上的有利地位也被大部分分析师误读。市场共识往往认为美团是中小餐饮业的收租者,未来可能面对监管规定费率的风险,此外,美团外包的众多骑手也可能在社保等福利上被监管做一定要求。实际上,美团在监管上并不是风险方,而有一定优势。美团有一千万注册骑手,其中很多以此为生。美团年报显示按照2021年美团交易额7021亿元,佣金收入285亿元计算,年佣金率约为4.1%,与房租相比,这个佣金率完全处于合理区间。此外,美团CEO王兴还不忘在电话会中表示,“由商家和消费者所贡献的配送服务业务营收,仍然无法覆盖我们向快递员支付的配送费成本”。监管不得不考虑到在疫情造成的经济下行期,美团为解决骑手就业,保证中小企业现金流做出的巨大贡献。因此严厉的控制费率等行为会降低美团扩张业务的信心,进而打击就业,这是监管不愿意看到的。美团的地推平台和运力在疫情中也展现了重要作用,市场化的力量在疏通运力的最后一公里上有绝对优势。在紧急情况下这种能力弥足珍贵。

图5:美团佣金及外卖配送成本

四.横向和纵向对比

很遗憾,我们很难在世界上找到一家美团的对标公司。没有一家公司像美团一样如此专注于服务消费者的基本需求,并以此为核心不断拓展业务模块。我们可以说美团的外卖板块是饿了么的Plus板,美团的社区团购业务是多多买菜的兄弟模块,美团的出行业务与滴滴相似,美团的酒旅业务和飞猪,携程类似,但具有巨大的身位优势,美团的点评业务和Yelp相似,美团的团购被拼多多所消化学习,美团的战投未来可以对标腾讯,美团潜在的赋能企业的能力难以对标。没有一家单独的公司可以覆盖这么广的业务。阿里曾是最有希望做到的,但一个缺少线下基因的公司注定难以对标美团。阿里在相关业务上几乎全线遥遥落后于美团。更不要提及美团在相关业务上展现的良好协同性。

图6:美团与饿了么市占率对比

图7:酒旅板块市占率

五.市场空间与估值

对于美团的估值,由于不同业务的特性不同,决定采用分部估值法。考虑市场需要时间纠正偏差,以下估值均为对2025年公司市值预测。

外卖:市场已经形成双寡头格局,美团优势明显。假设餐饮行业市场增速度保持在8%左右,外卖渗透率达到实物电商80%的水平,家庭购买生鲜粮油增速4%左右,按照我们的模型,2025年外卖市场空间将达到2.4万亿。同时,由于外卖高资本投入的特性,加上阿里对饿了么投入逐渐下降,美团的行业领先地位很难撼动,我们认为美团将保持当前市占率。从单均盈利模型来看,由于人均可支配收入上升和下午茶,夜宵等消费习惯增加,在客单价和客均订单量上仍有增长空间。美团佣金制度调整后,对于客单价普遍小于50元的小商家来说,只能通过控制配送距离在3公里内把扣点维持在20%以内;而高客单价的品牌商家费率普遍降低。在保证佣金费率的同时增加了订单密度和效率。市场关心的社保问题上,只缴纳伤害和工伤险的情况下,单均成本将提高0.06元,如果50%比例缴纳社保,单均成本提高0.5元左右。根据上述假设,预计公司2025年单量305亿单,预计营收2230.5亿元。使用市场常用的PS估值法,给与8X PS,对应市值17812亿元。

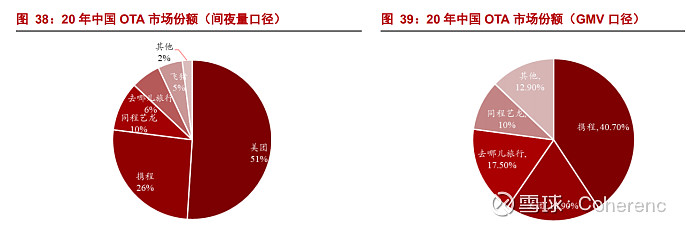

酒旅:按照欧睿咨询预计,2025年中国酒店市场规模将达到6000亿,在线旅游市场规模将达到21000亿。携程借助深耕产业链上下游和经营多年的优势,目前市占率第一。但是美团借助获客流量和业务协同优势,在间夜量上已经超过携程。我们认为,美团在具有优质内容资源的加成下,未来将进一步发力高端酒店和酒旅协同,市占率和单均价格有望获得提升。到店业务上,虽然面临抖音带来的挑战,但美团深耕团购业务多年,有大量合作长久的商家,团购套餐也有用户大量优质评论,具有天然的先发优势。我们观察到,抖音团购的复购率落后于美团,在抖音团购进行大的战略调整之前,很难认为美团将丧失竞争优势。5年内美团到店酒旅业务GMV有望保持20%CAGR,在2025年达到617亿元。由于行业较为稳定,预估利润率不会有较大变化,对应利润为246.8亿元。预测该板块营收达到酒旅到店业务市场模式日趋稳定,但行业线上化,集中度仍在提升过程中。可比公司PE在25-30X左右,鉴于公司的龙头地位,我们决定赋予30XPE,对应2025年市值7404亿元。

图8:中国OTA市场分口径测算

社区团购:社区团购具有很大的市场空间。2020 年生鲜杂食零售市场规模为11.9 万亿,包括生鲜 5.0 万亿,快消 6.9 万亿。在疫情的催化下,我国生鲜市场线上化率快速提升,2020 年线上生鲜食杂市场规模为 2.5 万亿元,复合年增长率为 36.6%。按照现有增速和人口情况,2025年中国生鲜杂食,日用零售规模将达到13万亿,按照7%的预估渗透率,2025年线上团购的预计规模将达到9100亿。鉴于美团优秀的地推能力和巨大投入,我们认为美团可以保证现有市占率并有一定提升。因此预测美团社区团购业务2025GMV达到3500亿元,按照0.5X P/GMV估值,业务价值1750亿元。

出行(打车和单车):单车业务增长趋缓,考虑到共享单车投入大、回收周期长、利润率较低的特点,对其按营收或利润估值不合适。采取类比估值法。目前哈啰单车一级市场估值350亿元,美团单车市占率与哈啰单车近似,结合成长性,给与450亿估值。

打车业务截至 2021年9 月,美团打车已进入 201 座城市,其中 37 座城市自营。2021年,滴滴新下载率已经出现收缩,用户平均订单数和里程数也基本保持稳定。反映目前打车市场基本饱和。而滴滴受监管影响下架会进一步有利于其他玩家。美团也加大了补贴力度,司机端注册量和订单量提升较快。按美团加大投入后订单复合增长率计算,美团打车2025年有望达到10%的市占率。按滴滴监管风波前PS和营收增长水平,我们预计2025年美团打车市值1208.6亿元。以上合计1658.6亿元。

图9:滴滴APP下载情况

投资和其他新业务:我们对投资采取私募股权基金的估值方式。由于美团战投和龙珠资本展现的优秀投资能力和募资能力,我们认为其可以对标世界顶尖私募公司。综合黑石,KKR,以及凯雷年报,我们发现私募股权投资往往贡献了管理规模1.4倍左右的营收。我们可以用利用AUM市值系数进行一个简单的估值。龙珠资本目前募资70亿,预计2025年达到200亿。而美团目前有1168亿可动用流动资产,考虑美团过去维持的流动资金比例和其增加投资的趋势,结合美团类现金资产储备增速,估测2025美团战投有400亿左右AUM。结合头部PE企业AUM市值系数得到美团投资部门估值为109.2亿。针对其他培育中业务和潜在业务,可以分为其他消费者服务业务和其他服务企业数字化业务,给与300亿估值。总计409.2亿。

图10;美团现金储备

以上部分合计为29033.7亿元,对应股价579.79元。这也是本文对美团2025年估值。

附:本文所采用模型

外卖:

市场空间模型:餐饮行业规模*渗透率+在家做饭成本*转化为餐饮消费系数渗透率

单均盈利模型:盈利=客单价*消费频率*活跃用户*佣金费率+在线服务收入-骑手和平台成本-补贴,管理研发等费用

到店酒旅:估值:PE*GMV*利润率

社区团购:市场空间=社零总额*食饮日用占比*渠道渗透率

估值:GMV*P/GMV

单车;一级市场估值

打车:(滴滴市值/滴滴目前市占率)*营收增速*预估市占率 (营收增加不是靠用户增加,而是靠单均价格提升)

投资业务模型:市值AUM系数:(市值/AUM)*(股权投资贡献营收/总营收)

其他业务:(消费者服务市场空间-餐饮-酒旅-出行)*美团扩张意愿*成功机率+服务行业数字化市场空间美团扩张意愿*美团扩张意愿*成功机率