$鲁泰A(SZ000726)$ 今天看到两篇@长线是金11 发表的文章《一个价值毁灭的故事(上下)》,文章分析的很深入,一些观点让我收获不小。

鲁泰在2011-2020的十年时间里,净利润是没有太大增长的,而总资产却在增加。

让人联想到了伯克希尔哈撒韦,纺织行业的高资本投入,劳动力成本的不断上升,市场饱和,没有议价权等等,长期下去将会价值毁灭。分红游戏是否真的可持续?

经营数据

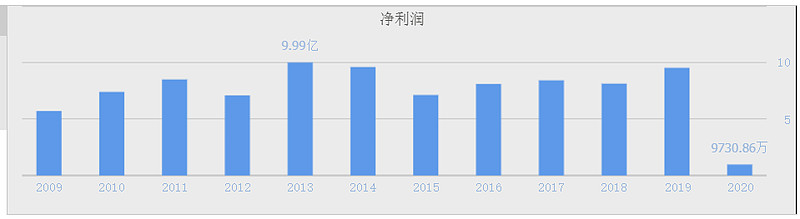

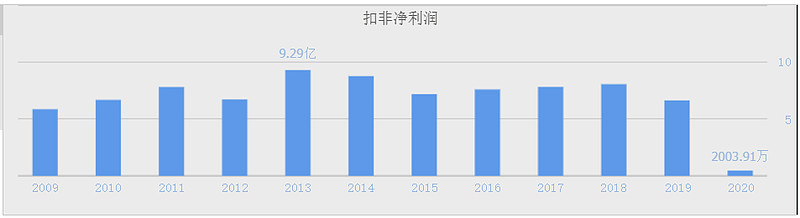

公司从2010~2019年,净利润保持在7亿~10亿之间,扣非6.6亿~9.3亿之间,各个年份的波动是非常平稳的。

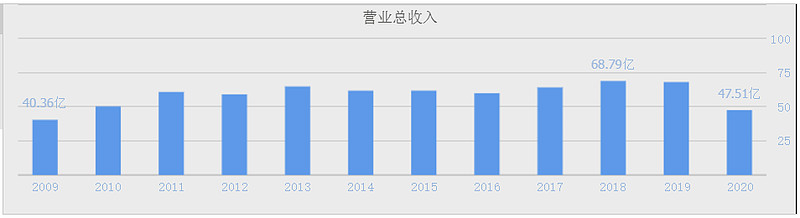

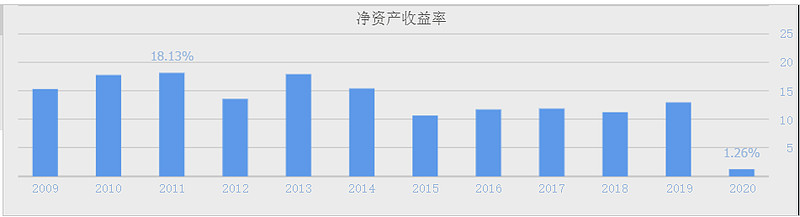

我们知道2014年以来,公司在东南亚地区的产能是在不断释放的,但却没有带来收入和利润的较大增长。说明公司的经营效率是在下降的,看下图的ROE

2015年,ROE就跌破了15%,2015到2019年,ROE保持在10%~13%之间,说明公司的经营效率、盈利能力确实是在下降的。

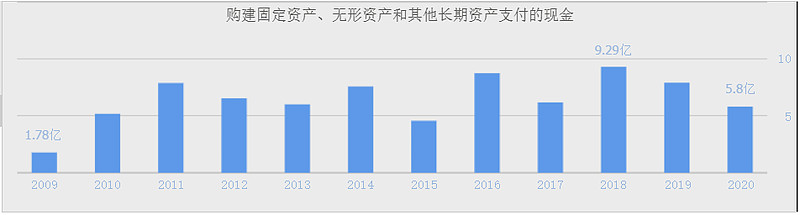

资本投入和折旧

从上边数据可以看出

1、每年都需要大量的资本投入,从2011年到2020年,每年的资本投入4.5~9.3亿之间,资金需求是非常大的

2、2018年~2020年每年的折旧在4~4.6亿之间,是小于资本投入的

3、长期来说,如果经营不善,鲁泰A是可能被不断的资本投入吞噬价值的。

只要买的便宜,就可以卖的便宜

虽然鲁泰缺乏成长,长远看,还可能出现价值毁灭,但我认为现在的鲁泰是值得关注的,而且未来的分红游戏并未结束。

我认为主要有以下几点原因:

1、高端衬衫面料和成衣市场中,公司的全球地位没有变,公司的产能占据全球高端衬衫面料的18%,而且公司还在开拓新市场(针织、T恤等)

2、下游的客户需求依然存在,长期对高质量面料的需求依然很大,优衣库等国际品牌依然是公司的长期客户

3、高资本投入的特性,让新资本并不愿意进入行业,行业只会集中度提升,能够让鲁泰保持原有的地位

4、疫情让公司利润大幅下降,但公司依然保持正的收益,并进行分红,而全球的中小纺织厂,经营会更加难以度过,疫情的持续,行业将重新洗牌,留下来的企业,市场份额将提升。

5、疫情防控的常态化,需求的缓慢回升,以及集中度的提升,鲁泰A是有望恢复过去的业绩与分红的。

按照0.5元分红进行估值

1、2015-2019年,连续5年每股分红0.5元

(1)按照除权价,2016~2019底,2016年的最低价是9.42,2018年底部的最低价为8.63,按照每股分红0.5元,对应的股息率分别为5.3%,5.8%

(2)也就是说,从2015年到2019年,股价对应的股息率,多数时候是低于5.8%的

(3)按照5%的股息率计算的价格为10元,从历史股价图可以看出,只有在2018年四季度和2019年初,以及2016年初的几天达到过10元以下,多数时候股息率是低于5%

2、如果未来鲁泰A恢复到之前的业绩和分红水平,也就是每股0.5元,那么7元的鲁泰A股息率为7.1%,最近价格是涨上去了,之前股价在5.4~6.3之间,持续8个月,这个区间价格的股息率是大于7.9%,安全边际是有的

3、当然,买入鲁泰A赚的是低估值恢复到合理估值的钱,或者可以理解为困境反转的钱,不是成长的钱,已经成熟的企业,不要指望能够很容易的变成过去的成长企业。

4、股息率如果能够稳定保持7.9%以上的水平,那么很容易引起资本的关注,毕竟已经是无风险利率的2倍以上的收益了,股价就会上涨上去,何时会涨上去,这个无法预测,只是我也没想到最近几天,股价就快速拉上去了。

注:本人持有鲁泰A,写文章只是为了加深理解,并非荐股,欢迎大家一起讨论~