光纤激光器自制将增加大族一个IPG 市值。光纤激光作为第三代激光是如今行业明星。IPG 是全球光纤激光器龙头,市值约300 亿人民币,而大族激光是IPG 最大客户,公司此前已经能够自制CO2 和普通固体激光器,如今经过多年积累,已经全面掌握了低、中、高功率光纤激光器技术,此次大举投入半导体器件、特种光纤和光纤激光器,将具备全制程一体化能力,并为公司做大做强激光系统奠定核心竞争力。公司预估达产后将实现8.3 亿利润!

高功率重现小功率王者之路,机器人自动化打开大空间。高功率激光占据全球激光市场大头,尤其是配合机器人自动化系统后,在汽车、航空、机械等钣金加工领域大量应用,而《中国制造2025》亦给智能制造和机器人自动化带来巨大发展机遇。公司在小功率领域已经奠定全球龙头地位,并在高功率领域打下很好基础,未来将重现小功率王者之路,公司亦将进一步延伸至机器人领域,打开大空间。公司预估达产后将实现4.2 亿净利。

脆性材料和量测设备将打开消费电子应用新空间。消费电子的材料创新将带来大量脆性材料如蓝宝石、陶瓷、盖板玻璃的加工需求,而中国大量高世代面板线的投产亦带来机会。公司以上各领域均已切入一线龙头供应体系,放量在即。公司预估达产后将实现3.1 亿净利。

布局机器人上游核心零部件意义重大。增发将投入建设六大研发部门对激光传感器、伺服电机、控制器、减速器、机器视觉和机器人机构等机器人关键零组件进行研发,进一步增强公司机器人垂直一体化能力。

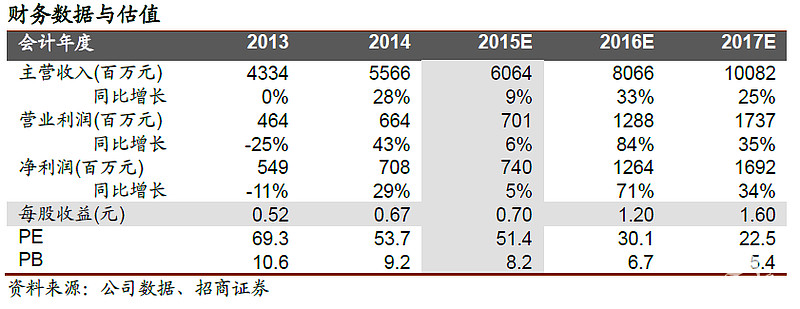

维持强烈推荐,上调目标价至72 元。今年公司各方面业务进展全面好于市场悲观预期,而激光器和机器人布局将打开公司长线空间,后期亦不排除会通过外延加速布局。公司14 年收入是新松机器人3 倍多,净利7.1 亿是其2 倍多,但市值仅其约一半,相对被大幅低估,且公司未来增发项目达产将累计新增15.6 亿净利。我们上调公司15/16/17 年EPS 至0.7/1.2/1.6 元,维持强烈推荐,招商电子底部持续首推品种!

风险提示:大客户订单波动,新业务方向布局不及预期。