题材背景:

1.在全球变暖的趋势下,中国基于自身长远发展需求和大国责任担当,于2020年9月22日在第75届联合国大会上提出了双碳战略:2030年前碳达峰,在2060年前实现碳中和。而能源供给端的改革,是实现双碳战略最重要的一环。

2.传统火电是以煤为主的化石原料通过燃烧加热水蒸气推动发电机运转发电,煤炭从化学能转化为电能的过程中产生了大量碳排放。通过降低火电在电力供应中的比例,提升绿电(风电和光伏为主)的占比是降低碳排放最为直接的手段。

3.火转绿并不是火电全面转型为绿电,而是由“火电为主”转型为“绿电为主”,火电永远无法被完全取代。绿电虽然永续且环保,但是发电不稳定是客观事实。火转绿公司的完美形态是,绿电在承担大比例的电力输出的前提下,火电机组用“最少的煤”填补了绿电的缺口,实现电网在发电端和消纳端的动态平衡。

4.纯绿电公司市值已经普遍较高,且想象空间有限,未来最多是量变。在能源革命的大背景下,火电才是未来绿电装机的主力军,火电资产的价值将被重新定义。整个火转绿的过程属于质变的过程。想象空间非常大。

题材机会:

1.能源革命写入十四五规划的国家战略,党的二十大也再次强调了能源革命的重要性。它能否成功事关中国的国运和中华民族的命运。把火转绿题材称之为史诗级的题材并未夸大其词。

2.为了推动火电企业转型,国家必然会出台各种政策并倾斜各种资源。比如推动电价市场化改革(增收),长协煤执行的政策化推进(稳本),容量电价补偿机制(调峰补偿),比如新能源指标和调峰能力挂钩(为火企获得更多新能源指标量身定制),目前火电机组经过灵活性改造之后是最低成本的调峰解决方案。类似政策不一而足,这当中火电企业面临的机遇不言而喻。火电资产不再是累赘,反而会逐渐成为竞争优势。

3.万物有周期,当下煤价处于历史高位,未来下降预期强烈。长协煤的覆盖率和执行度在发改委的牵头下会越来越到位,火电板块全面扭亏是时间问题。加上绿电板块的利润以及未来火电参与调峰后的电价增益。火绿企业困境反转的征途已经开始,火电和绿电双剑合璧,从暴亏到暴赚是大概率事件。

4.电力取代石化能源成为未来的能源主旋律,电车的爆发性增长,清洁能源的普及,未来国家对电力的需求只增不减,降本增效后的电力企业盈利将成为常态。放眼全球,电力公司都是长牛的存在。

5.未来的水火风光一体化的综合性能源公司将会成为能源企业的完美形态,传统火电公司会占据极大优势。火电企业现有的特高压输变电和电量消纳资源,优秀的现金流,低成本调峰能力,都对新能源的新建和运营具有极大的裨益,将会成为能源革命中最大的受益者。

题材风险:

1.煤价短期走势无法预测。突发事件也无法预测。例如极端天气,今夏持续高温,还有四季度可能发生的寒潮冷冬,都会造成用电量短期激增。几大火电企业承担保电供热的社会责任,受制于疫情和多重因素,长协煤短期供应不足的问题客观存在,导致火企的超额发电部分只能高价采购市场煤进口煤,多发电多亏损,严重影响公司财务数据,加之情绪传导容易造成股价短期剧烈波动(如大唐发电三季报惨案)

2.电价高低事关民生社稷,也关系发电企业的盈利能力。当下疫情严重的背景下,各大实体工商业面临困难,为了降低用电企业企业的负担,发改委针对电价的调整极为慎重。一边是要让火电企业尽早减亏盈利从而推进绿电的转型,一边又要尽量降低实体经济的用电成本,两边为难。电价短期的上涨空间有限。

3.几家标的火转绿公司的股价目前虽然低估,但单独从股价来看并不算绝对低点,普遍从底部算已经有50%-100%涨幅,仅在今年已经完成了触底-反弹-调整-拉升-再调整的过程。不少机构累积了足够多的获利盘,当遇到类似季报年报低于预期的突发事件,会出现短期内大幅杀跌的情况。

例如今年大唐发电三季报,国电电力半年报之后都出现了突发的大阴线。尤其是大唐发电H由于港股市场低流动性和整体指数下探的大环境下,短短几天可以跌掉近40%的市值。所以短期走势无法预测,投资需要有足够的心里承受力,大牛股不是一蹴而就的。

标的公司的优势:

(暂分析国电、大唐、华能三家公司)

国电电力

1.国电的母集団(国家能源集团)是三家里最强的,作为集团旗下的水火电唯一整合平台,资产注入预期强烈(这部分资产规模不亚于国电电力目前自身资产),剥离亏损不良资产并注入优质资产将会是国电未来很长一段时间里的常规操作。受益于母集团的强大财力,国电的财务成本更低,管理成本也是相对三家里最优秀的。

2.国电的水电资产非常优质,是三家里最好的,目前已经拥有大渡河公司80%的股权,这部分资产按最近收购估值已经到达300多亿,水电资产稳定永续,预计每年能贡献至少十几亿利润。随着更多水电项目开发完成,远期利润更为丰厚。

3.国电电力有同门煤炭巨头神华作为长协伙伴,国电的长协覆盖和执行率是目前三家里最好的。三季报国电的火电板块在三家里率先扭亏,财报数据靓丽。

4.十四五期间,国电拟新增新能源装机3500万千瓦。国电电力目前市值不到800亿。不论是计算现有资产和盈利能力,还是展望未来的发展,它都是被低估的,长期看它的风险远小于收益。国电电力怎么看怎么好,但是这种完美可能是一些风险偏好者所担心的,它很稳健但是股价弹性大概率不如大唐。

5.三季报社保基金新进入国电电力十大流通股东,股东数量持续下降,大佬入场且筹码更为集中。

大唐发电

1.大唐发电的母集団(大唐集团)是三家里最弱的,大唐的财务成本很高,管理费用也高,这需要时间解决。新管理层加快了甩掉垃圾资产和新能源的转型的步伐,公司整体再往好的方向发展。

2.大唐发电目前拥有宁德核电44%股权,同时持有大唐核电40%股权(获得),后期还有宁德二期,徐大堡,庄河核电等等权益,核电是稳定盈利的清洁能源,长远看核电也会是大唐稳定的利润来源。

3.大唐的火电权益很高,且在华北地区的火电资源很多,风光资源丰富,未来获取更多新能源指标建立火风光综合能源基地有着天然优势。

4.大唐的水电权益目前约5.9GW,盈利稳定,且有集团进一步注入水电资产的预期。大唐发电在怒江上游有约18GW的开发权,远期开发完成预计带来巨额收益。

5.大唐三季报暴雷是特殊时期下的意外事件,暴跌源自于之前靓丽中报带来的高预期打高了股价空间,叠加了情绪传导形成了杀估值的效果。实际逻辑未变,大概率是错杀。公司的非火电板块盈利能力优秀,一旦火电板块反转公司的业绩将会非常靓丽。好比弹簧,挤压越深,弹的越高。

6.十四五期间,公司拟新增新能源装机3000万千瓦。大唐发电A股目前市值约500亿。大唐发电H股市值约200亿。暴跌后让大唐股价具备了更大的投资价值。短期暴跌势能过大,企稳需要时间。

7.不论从硬实力还是软实力大唐目前多数不如国电,但是它够便宜(尤其是大唐H)。一旦火电业绩扭亏,新能源板块爆发,大唐的盈利能力可比肩国电。基于目前的低估值,未来大唐发电的股价弹性应排在三家火转绿公司之首。

华能国际

1.华能国际是华能集团旗下常规能源业务的唯一整合平台,集团未来有更多的能源资产置入华能国际,已退市的华能新能源,这部分资产未来注入华能国际的预期强烈。

2.华能国际是全球最大的火电企业,火电机组高效优质,庞大的装机量经过灵活改造可以帮助公司获得更多的新能源指标,同时火电调峰这块亦可给公司创造大量收益(容量电价补贴)。

3.华能的新能源在建工程规模行业第一,未来新能源装机量会呈现快速增长,未来盈利空间广阔。

4.华能的海风的装机量行业第一,目前陆上风电的发展已经几乎饱和,海上风电将会是未来风电的最大增量。风电利润丰厚,将会是华能的稳定的收入来源。

5.华能的风光资产多数布局在我国风光资源较为丰富的地区,装机位置好,利用效率高,上网电价高,风光综合毛利率达到近60%。

6.十四五期间,公司拟新增新能源装机5500万千瓦。华能国际A股目前市值约1100亿,华能国际H股市值约500亿。目前仅仅华能国际的绿电资产估值已经超过公司市值。

7.华能国际的业绩受制于火电巨亏的连累,多发电多亏损,煤价目前高位运行,短期走势无法预测。但时间拉长看,煤价下降,长协煤覆盖执行率提升,从多发多亏到多发少亏,最后实现多发多赚。华能国际的业绩必将华丽转身,股价的大幅上涨存在强烈预期。

8.三季报股东人数较上期下降37.91%,筹码大幅集中。

以上文字借鉴了很多大佬搜集的资料,菜鸟班门弄斧,恳请指正。基本都是手打文字,如对你有所帮助,希望能帮忙点个赞![]()

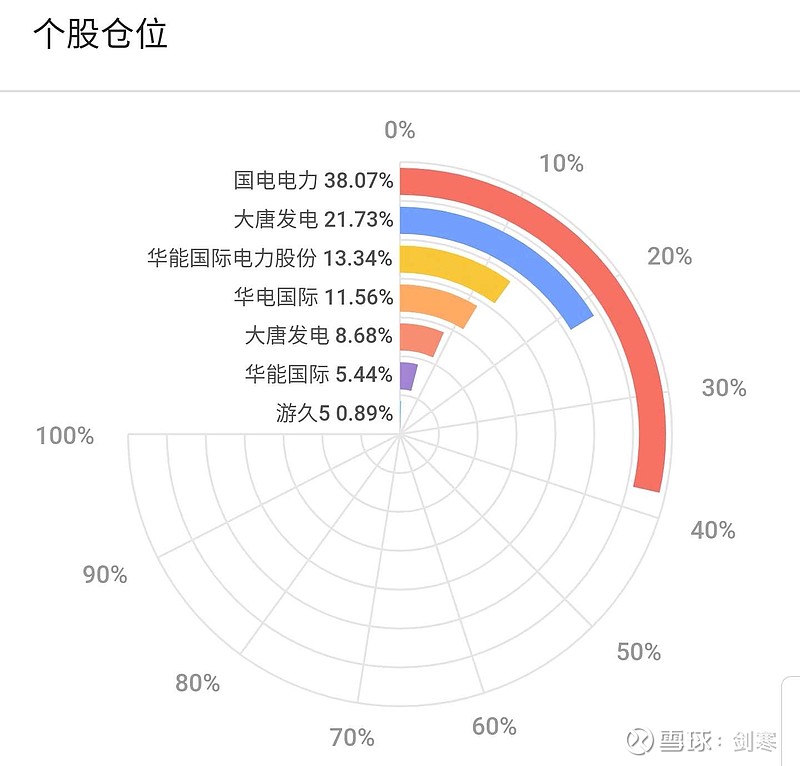

当然功课不会白做,面对这种史诗级的投资机会,本人已经行动起来。(继续8年来坚持分散持仓风格)