当“星火”足够多,火焰就会迅速蔓延,覆盖整个原野。这就是当下中国Biotech并购潮起的现状。

近日,又有一家中国Biotech被外资药企并购——Genmab宣布以18亿美元现金收购普方生物。这已经是第四家被并购的中国Biotech,而且距离去年12月发生的第一起并购案,时间还不到半年。

当中国创新药企被频繁抄底,当Biotech并购潮起,当国产创新药License out交易大爆发,国产创新药领域正迎来翻天覆地的变化——可以说,国产创新药“变天了”。

01

半年内4宗并购案,

外资药企的“阳谋”

星星之火,可以燎原。

自去年12月阿斯利康收购亘喜生物后,不到半年时间,就有4家中国Biotech被外资药企抄底:2024年1月,诺华收购信瑞诺医药;3月,Nuvation Bio收购葆元医药;4月,Genmab收购普方生物。

通过并购、BD(授权引进)提升企业竞争力和市场地位,是外资药企最惯用的策略。

医药史上并不缺乏这样的案例,比如艾伯维收购艾尔建、阿斯利康收购亚力兄制药(Alexion)、罗氏收购基因泰克等,都是赫赫有名的收购战绩。

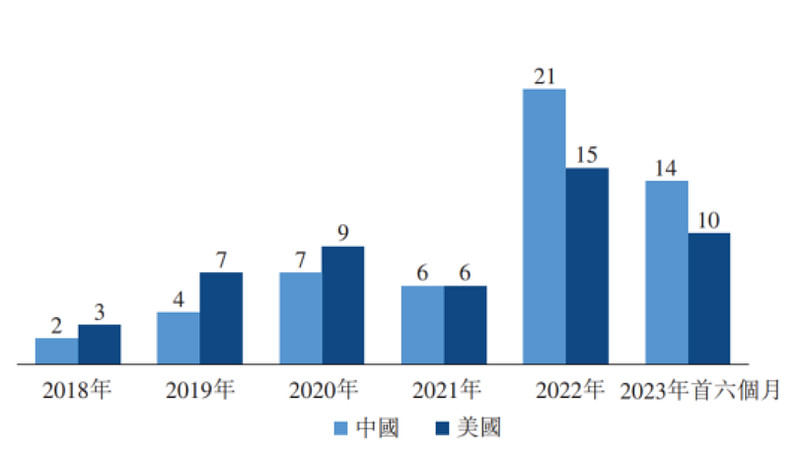

尤其这两年,中国ADC药物对外授权交易数量已超越美国,成为巨头们竞相攻占的高地。

中国及美国的ADC对外授权交易

图片来源:药明合联招股书,华创证券研报

在这层背景下,Genmab选择拿下拥有新一代ADC技术平台的普方生物,并囊括了多款具备大药潜质的药物管线。

目前,普方生物已有3款下一代ADC产品进入临床阶段,包括针对卵巢癌和子宫内膜癌的潜在BIC药物PRO-1184(FRα ADC)、CD70 ADC药物PRO1160、PTK7 ADC药物PRO1107,以及一款即将进入临床阶段的EGFR/c-MET双抗ADC药物PRO1286。

要知道,为了拿下全球首款且目前唯一获批的FRα ADC药物Elahere,艾伯维于去年11月耗资101亿美元收购了ImmunoGen;EGFR/c-MET双靶点药物也是MNC巨头必争的肺癌高地,强生EGFR/c-MET双抗埃万妥单抗可针对EGFR-TKI耐药,剑指50亿美元销售峰值。

外资药企扫货中国Biotech的“阳谋”:不仅在于市场扩张、技术互补、丰富产品线,提升其在医药市场的影响力和议价能力,更在于实现本土化战略转型。

在这方面,阿斯利康无疑是在中国商业化最为成功的MNC巨头,2023年中国区贡献营收达58.76亿美元(约合417亿人民币)。

收购亘喜生物,便是阿斯利康深化在华发展策略的又一次重要落子。

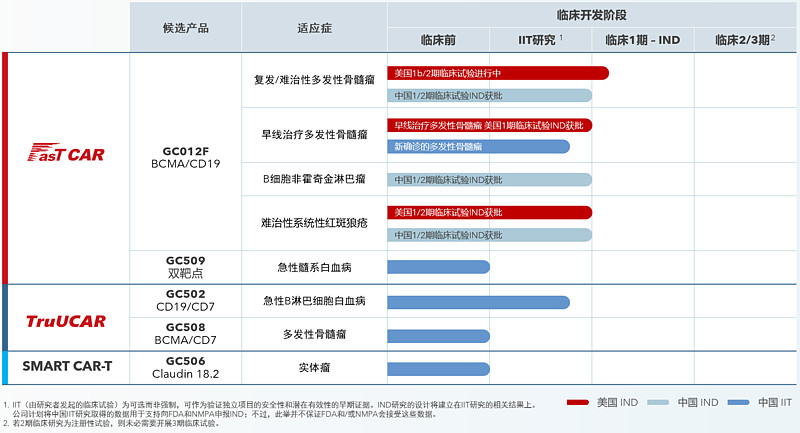

亘喜生物布局了多款下一代CAR-T细胞疗法管线,包括BCMA/CD19双靶点CAR-T疗法GC012F、GC509(双靶点)、GC502(CD19/CD7双靶点)、GC508(BCMA/CD7双靶点)和针对实体瘤的GC506(Claudin 18.2靶点)。

亘喜生物产品管线

图片来源:公司官网

毫无疑问,此次收购亘喜生物将为阿斯利康扩充细胞疗法管线,其中GC012F有望成为针对多发性骨髓瘤、其他各类恶性血液肿瘤以及自免疾病(包括系统性红斑狼疮)的新一代治疗方案。

尤其亘喜生物开发的FasTCAR次日生产技术平台,未来还有望应用于治疗罕见病。而罕见病业务已经成长为阿斯利康的第三大支柱,2023年实现收入77.64亿美元,同比增长10%。

可见,当阿斯利康点燃了中国创新药行业的第一把“星火”后,这片广阔的“原野”激起了创新的燎原之势。

02

外资药企的“橄榄枝”,

国产创新药“变天了”?

事出必有因。

外资药企之所以抄底国内Biotech,既是双向的奔赴,也在于中国创新药企的研发能力得到认可。

通过收购中国Biotech实现本土化战略转型,已经成为外资药企在华发展的重要策略。根据招商银行研究院研报,2023年至今,披露交易金额的海外MNC收购国产创新药海外权益或者并购资产的交易共18起,同比增长125%。

2023年至今MNC引入/并购的国产创新药资产(披露交易金额)

资料来源:Insight数据库、招商银行研究院

备注:统计不包括技术/平台

就国内药企而言,由于创新药行业面临资本寒冬、上市难度不断加大,导致IPO终止事件频频发生,且越来越多Biotech公司开始寻求通过并购来实现资本退出和市场拓展。

相较于传统的IPO等退出方式,并购具有操作灵活、周期短、高效等优势,加之可为企业提供更快的资金回流、获得更多的资源支持和更广阔的市场机会,因此备受企业青睐。

此时外资药企的进入,无疑能为国内Biotech缓解融资困境,并加速创新药物的研发和商业化。可以预见,未来一段时间并购将成为国内创新药企的重要退出路径。

当然更重要的是,中国创新药企研发实力和创新潜力的不断爆发,才是促成这一项项并购案的关键。这也是为何近年来,国产创新药会吸引MNC巨头频繁扫货的重要原因。

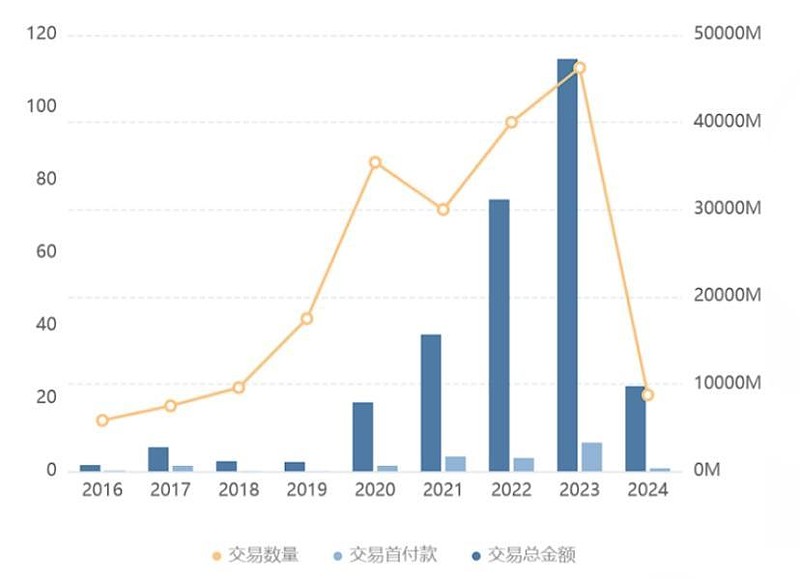

根据insight数据库,2016-2019年,我国医药License out交易数量均不足20个,但自2020年以来大幅攀升,交易金额也是水涨船高;2024年海外授权交易火爆依旧,1月仅前两周就产生12笔License out交易,首付款3.3亿美金,交易总额达90.46亿美金。

我国医药license-out交易金额(右轴,美元)和交易数量(左轴,个)

图片来源:insight,长城证券产业金融研究院

从交易金额看,近两年均有多项国产创新药达成超20亿美元对外授权交易。

例如,科伦博泰将7款ADC候选药物以潜在交易总额94.75亿美元授予默沙东;康方生物将PD-1/VEGF双抗依沃西单抗以50亿美元交易总额授予Summit Therapeutics;天演药业将独有的安全抗体SAFEbody技术授予赛诺菲,开发新一代掩蔽抗体候选药物,全部合作交易金额潜值25亿美元。

2023年,百利天恒就EGFR/HER3双抗ADC药物BL-B01D1与BMS达成最高84亿美元的授权合作,还有诚益生物将小分子GLP-1RA药物ECC5004授予阿斯利康,也达成了约20亿美元的潜在交易总额。

特别是“当红炸子鸡”ADC药物,中国药企对外授权交易数量已超越美国,且2022年以来已达成超20项合作,交易总对价超过360亿美元。

可见,无论是Biotech并购潮起,还是国产创新药License out交易大爆发,都表明国产创新药“变天了”。

03

并购潮起,

国产创新药的“春天”

各类外资药企收购的介入,将在各个方面改变国内创新药行业的竞争格局。这也意味着,国产创新药的“春天”还未远去。

一则,外资企业通过收购获得了进入中国市场的“快车道”,以及本土企业的研发资源和市场渠道,从而更好地适应中国市场环境和政策变化,同时还能减少竞争对手,降低市场竞争的激烈程度,为其创造更有利的经营环境;

二则,中国本土企业在面临外资竞争压力的同时,也将获得与国际接轨、学习国际先进经验的机会。这将有助于它们不断提升自身的综合实力和市场竞争力,并推动国内创新药行业的进步。

以Genmab收购普方生物为例,18亿美元(约合130亿人民币)全现金收购的方式,让市场高呼:卖了个好价钱。

毕竟,普方生物核心管线PRO-1184所处的FRα ADC赛道,在艾伯维重金押注后变得备受关注。Elahere作为全球首款且唯一获批的FRα ADC,市场预期销售峰值可达20亿美元。

再加上,当前在研的FRα ADC药物不多,PRO-1184的进度处于全球前列,又具备潜在BIC潜力,未来或将有望改变FRα ADC的市场格局。

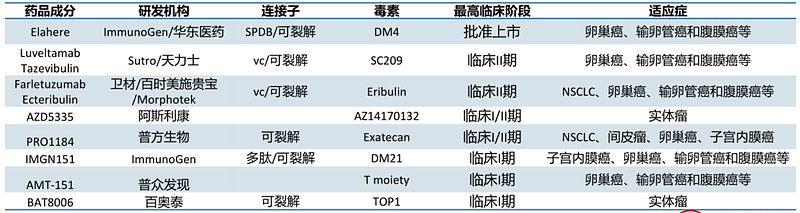

全球FRα ADC药物研发进展

图片来源:insight,中信建投证券研报

再看诺华收购信瑞诺医药,后者拥有2个处于临床后期的IgA肾病管线:Atrasentan和BION-1301。其中,Atrasentan正在全球开展III期试验,诺华计划今年向FDA提交加速批准申请,BION-1301也已启动III期MRCT研究。

除上述两款管线外,诺华还布局了首款CFB抑制剂Iptacopan,目前该药已于2023年12月获FDA批准治疗成人阵发性睡眠性血红蛋白尿症(PNH),并预计今年向FDA提交治疗IgA肾病的加速审批申请,有望成为全球首个治疗IgA肾病的补体B因子抑制剂,诺华预计该药的销售峰值将超过30亿美元。

据弗若斯特沙利文测算,2025年全球IgA肾病患者总数将达到近1000万人,同期市场规模将达到约12亿美元。而中国是IgA肾病的高发病国家,却未有专门针对IgA肾病的药物获批,自然是必争之地。

从市场格局看,目前全球仅获批两款专门针对IgA肾病的药物:Nefecon、Sparsentan。其中,Nefecon已在中国申报上市,有望成为国内首款获批的特异性IgA肾病疗法,云顶新耀拥有该药在大中华区、新加坡和韩国的权益。

这意味着,诺华已手握多款临近商业化的IgA肾病新药,未来将有望改变IgA肾病药物的市场格局。

由上述可见,通过收购,外资药企和国内Biotech可以共同利用和优化资源,提高效率,推动各个创新药领域的创新和发展。

04

结语

创新药行业是残酷的,无论哪个细分领域都有优胜劣汰的市场规则,稍有不慎就会跌入深渊。

但创新药又是神奇的,一个靶点或一条管线,就能让一家Biotech涅槃重生。类似这样的案例,这几年并不少见。

如今看来,有了外资药企的加持,国产创新药“变天了”,正逐渐从资本“寒冬”转变为生机勃勃的“春天”。

参考资料:

1.各家公司财报、公告、官网

2.《20240117-医药行业:创新药license out交易加速,关注跨境和融资业务机遇》,招商银行研究院

3.华创证券、长城证券、中信建投证券研报

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷